Inhaltsverzeichnis

Kinder Morgan - die Nr 1 im Pipelinegeschäft der USA

Kinder Morgan ist eines der größten Energieinfrastrukturunternehmen Nordamerikas. KMI besitzt oder betreibt etwa 82.000 Meilen an Pipelines, 140 Terminals, 700 Milliarden Kubikfuß an Erdgasspeicherkapazitäten und verfügt über eine Kapazität zur Erzeugung von erneuerbarem Erdgas von etwa 3,8 Milliarden Kubikfuß pro Jahr, wobei weitere 3,1 Milliarden Kubikfuß in der Entwicklung sind. Über diese Pipelines werden Erdgas, raffinierte Erdölprodukte, Rohöl, Kondensat, CO2, erneuerbare Brennstoffe und andere Produkte transportiert; in den Terminals werden verschiedene Waren gelagert und umgeschlagen, darunter Benzin, Dieselkraftstoff, Düsentreibstoff, Chemikalien, Metalle, Petrolkoks und Ethanol sowie andere erneuerbare Brennstoffe und Einsatzstoffe.

Durch die bestehenden Pipelines ergibt sich

1 – ein massiver Burggraben, da dieses Netz defacto nicht ein zweites Mal aufgebaut werden kann

2 – ständig wachsender Cash Flow, basierend auf langfristigen Verträgen und den zunehmenden Erdgasbedarf

3 – und somit eine interessante, stabile Investition für Aktionäre mit hohem Shareholer Return

Die weltweit 20 größten Gasunternehmen nach Pipelinelänge 2022

In dieser Liste sind auch die größte Mitbewerber in den USA zu finden; es sind überraschenderweise Berkshire Hathaway, Energy Transfer Partners Legacy, Enbridge und noch ein paar kleinere. Aber man sieht deutlich, KMI ist der Platzhirsch in den USA, wobei KMI 2022 bei Gasleitungen rund 45 tsd Meilen (72 tsd Km) im Eigenbesitz und 27 tsd in Gemeinsschaftsbesitz innehatte. Dazu kommen noch Produktpipelines im Umfang von 9,5 tsd Meilen.

(45 + 27 + 9,5 = 81,5)

Die Geschäftsbereiche

Die berichtspflichtigen Geschäftsbereiche sind:

Erdgaspipelines – Eigentum und Betrieb von

(i) großen zwischenstaatlichen und innerstaatlichen Erdgaspipeline- und -speichersystemen;

(ii) Erdgassammelsystemen und Erdgasverarbeitungs- und -aufbereitungsanlagen;

(iii) NGL-Fraktionierungsanlagen und Transportsystemen; und

(iv) LNG-Regasifizierungs-, Verflüssigungs- und Speicheranlagen;

Produktpipelines – Eigentum und Betrieb von Pipelines für raffinierte Erdölprodukte, Rohöl und Kondensat, die in erster Linie Benzin, Diesel und Düsentreibstoff, Rohöl und Kondensat an verschiedene Märkte liefern, sowie das Eigentum und/oder der Betrieb von zugehörigen Produktterminals und Transmix-Anlagen für Erdölpipelines;

Terminals – Eigentum und/oder Betrieb von

(i) Flüssig- und Schüttgut-Terminals in den gesamten USA, in denen verschiedene Waren gelagert und umgeschlagen werden, darunter Benzin, Dieselkraftstoff, erneuerbare Brennstoffe, Chemikalien, Ethanol, Metalle und Petrolkoks; und

(ii) nach dem Jones Act qualifizierte Tanker; (fahren unter USA Flagge mit USA Besitzer)

CO2

(i) die Produktion, der Transport und die Vermarktung von CO 2 für Ölfelder, die CO 2 als Flutungsmedium verwenden, um die Gewinnung und Produktion von Rohöl aus reifen Ölfeldern zu erhöhen;

(ii) Eigentumsanteile an und/oder der Betrieb von Ölfeldern und Benzinverarbeitungsanlagen in West Texas;

(iii) das Eigentum und der Betrieb eines Rohölpipelinesystems in West Texas; und

(iv) das Eigentum und der Betrieb von RNG- und LNG-Anlagen in Indiana im Zusammenhang mit unserer Übernahme von Kinetrex im Jahr 2021 und das Eigentum und der Betrieb von GTE-Anlagen in Michigan und Kentucky im Zusammenhang mit unserer Übernahme von NANR im Jahr 2022

KMI bewertet die Leistung hauptsächlich auf der Grundlage des EBDA jedes Segments:

EBDA = Ergebnis vor Abschreibungen und Amortisationen, einschließlich der Amortisation von Mehrkosten für Kapitalbeteiligungen. Unsere berichtspflichtigen Segmente sind strategische Geschäftseinheiten, die unterschiedliche Produkte und Dienstleistungen anbieten und danach strukturiert sind, wie unsere Hauptentscheidungsträger ihre Arbeit organisieren.

Das Pipeline - Imperium in den USA

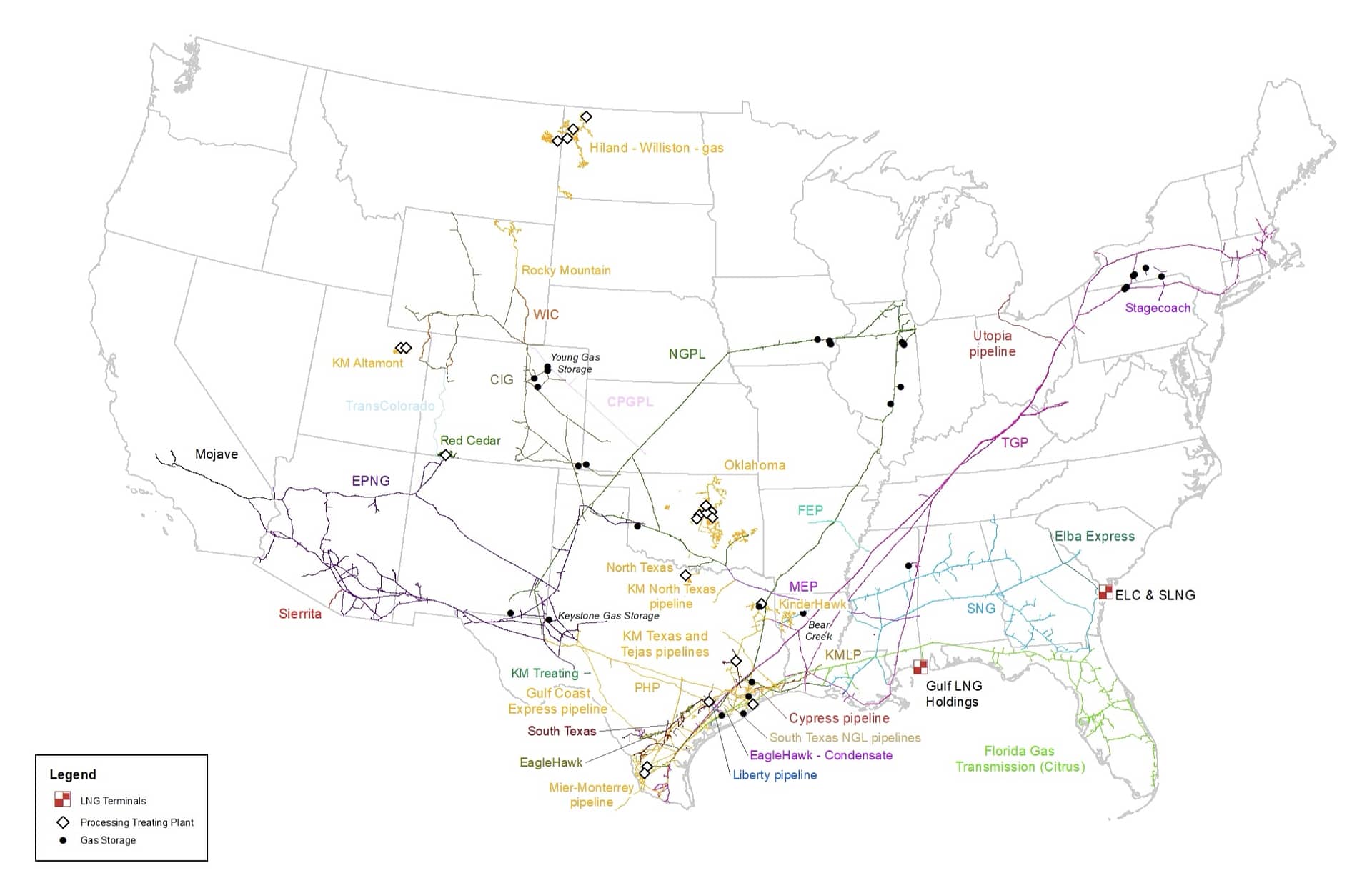

Die Erdgaspipelines

Zu diesem Segment gehören: ca. 45.000 Meilen eigener Erdgaspipelines und Beteiligungen an Unternehmen, die über ca. 27.000 Meilen an Erdgaspipelines verfügen, zusammen mit den dazugehörigen Speicher- und Versorgungsleitungen für diese Transportnetze, die strategisch im gesamten nordamerikanischen Erdgasleitungsnetz liegen.

Das Transportnetz bietet Zugang zu den wichtigsten Erdgasversorgungsgebieten und Verbrauchern im Westen der USA, in den Rocky Mountains, im Mittleren Westen, in Texas, Louisiana, im Südosten und im Nordosten. Die LNG-Terminalanlagen bedienen auch die Erdgasmarktgebiete im Südosten.

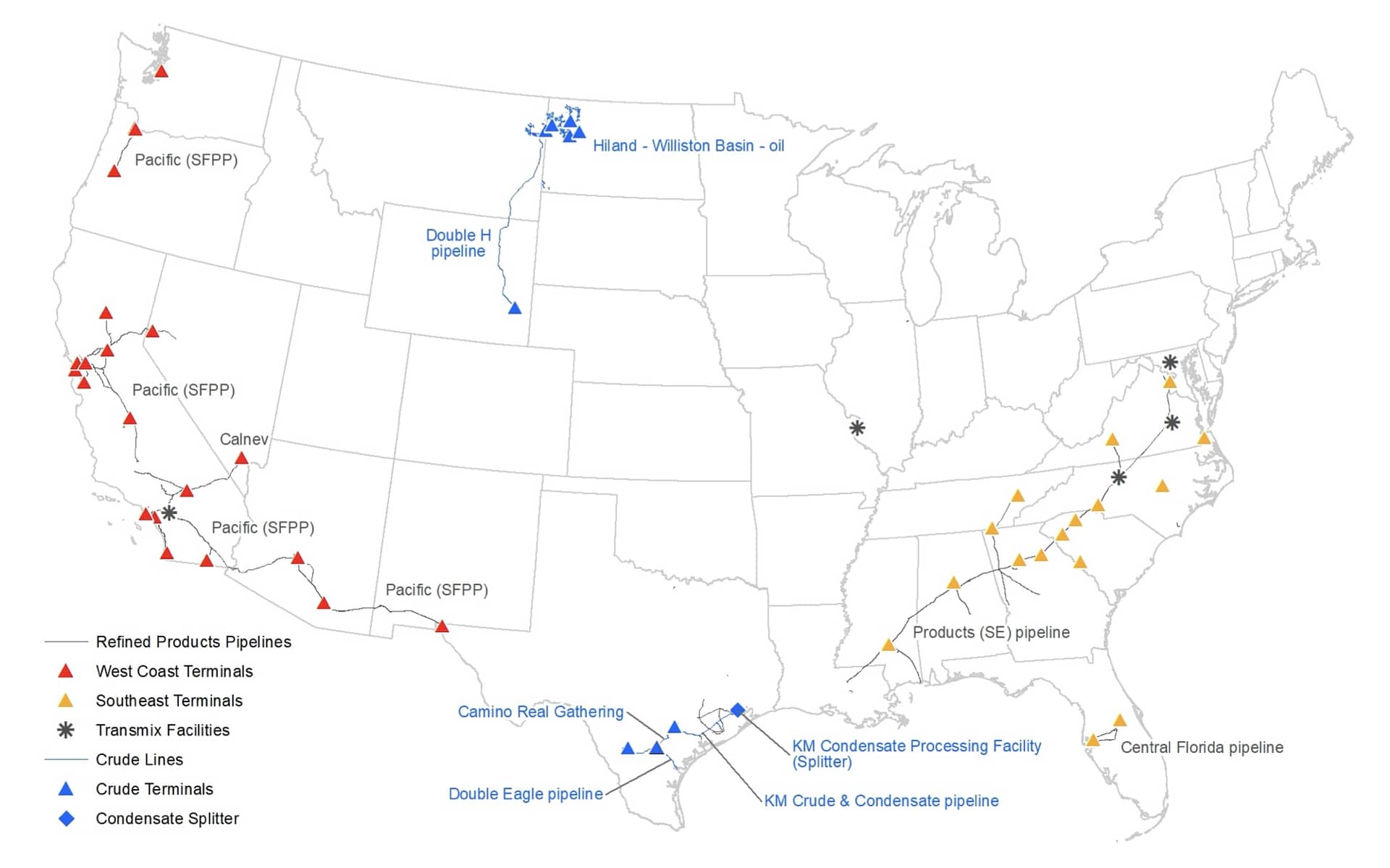

Die Products Pipelines

Die Products Pipelines bestehen aus Pipelines für raffinierte Erdölprodukte, Rohöl und Kondensat sowie den dazugehörigen Terminals, den Terminals im Südosten, die Kondensat- und Transmixaufbereitungsanlagen. Die Product Pipelines umfassen rund 9.500 Meilen, davon rd. 6.100 Meilen im Eigentum von KMI.

Zum Begriff Transmixaufbereitungsanlagen:

Der Begriff „Transmix-Aufbereitungsanlagen“ bezieht sich auf Einrichtungen, die für die Verarbeitung von Transmix in der Öl- und Gasindustrie verwendet werden. Transmix ist eine Mischung aus verschiedenen Ölprodukten, die während des Transportprozesses in Pipelines entsteht. Es kann sich um eine Kombination von verschiedenen Raffinerieprodukten handeln, die sich in einer Pipeline vermischen, beispielsweise während des Transports von unterschiedlichen Arten von Kraftstoffen.

Transmix-Aufbereitungsanlagen sind darauf ausgelegt, diese Mischungen zu trennen, zu analysieren und die verschiedenen Bestandteile in ihre ursprünglichen Produkte zurückzugewinnen. Dieser Prozess ist wichtig, um sicherzustellen, dass die verschiedenen Produkte, die durch Pipelines transportiert werden, in den richtigen Mengen und Qualitäten am Bestimmungsort ankommen.

Typischerweise beinhalten Transmix-Aufbereitungsanlagen Prozesse wie Destillation, Trennung und möglicherweise auch chemische Behandlungen, um die verschiedenen Bestandteile voneinander zu trennen. Das Ziel ist es, sicherzustellen, dass die endgültigen Produkte den Qualitätsanforderungen entsprechen und dass nichts verschwendet wird.

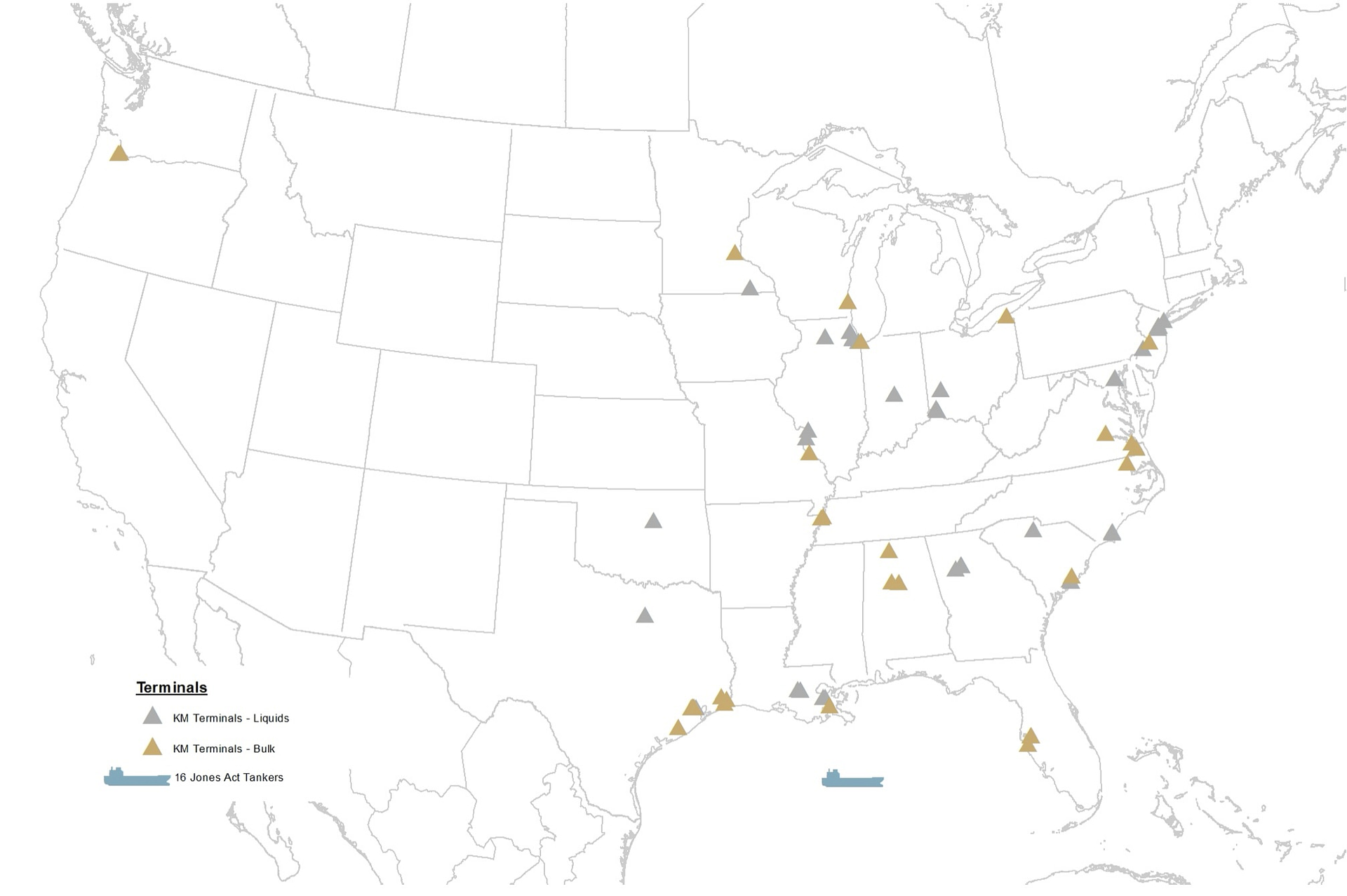

Die Terminals

Das Geschäftssegment Terminals umfasst den Betrieb der Terminalanlagen für raffinierte Erdölprodukte, Chemikalien, erneuerbare Brennstoffe und andere Flüssigkeiten (mit Ausnahme derjenigen, die im Geschäftssegment Products Pipelines enthalten sind) sowie alle Anlagen für Petrolkoks, Metall und Erze. Die Terminals befinden sich in erster Linie in der Nähe großer städtischer Zentren in den USA. Durch die Lage der Anlagen kann KMI die Kunden schnell und zuverlässig bedienen und damit an sich binden. Man Klassifiziert wird nach dem Umschlag von flüssigen oder trockenen Massengütern (Bulk Terminal). Darüber hinaus umfasst der Schiffsbetrieb der Terminals nach dem Jones Act qualifizierte Produkttanker, die Rohöl, Kondensat, raffinierte Erdölprodukte und erneuerbare Brennstoffe zwischen US-Häfen transportieren. (Jones Act – fahren unter US Flagge mit US Eigentümern)

KMI betreibt 47 Liquid Terminals, 28 Bulk Terminal (Massengüter) und 16 Tanker.

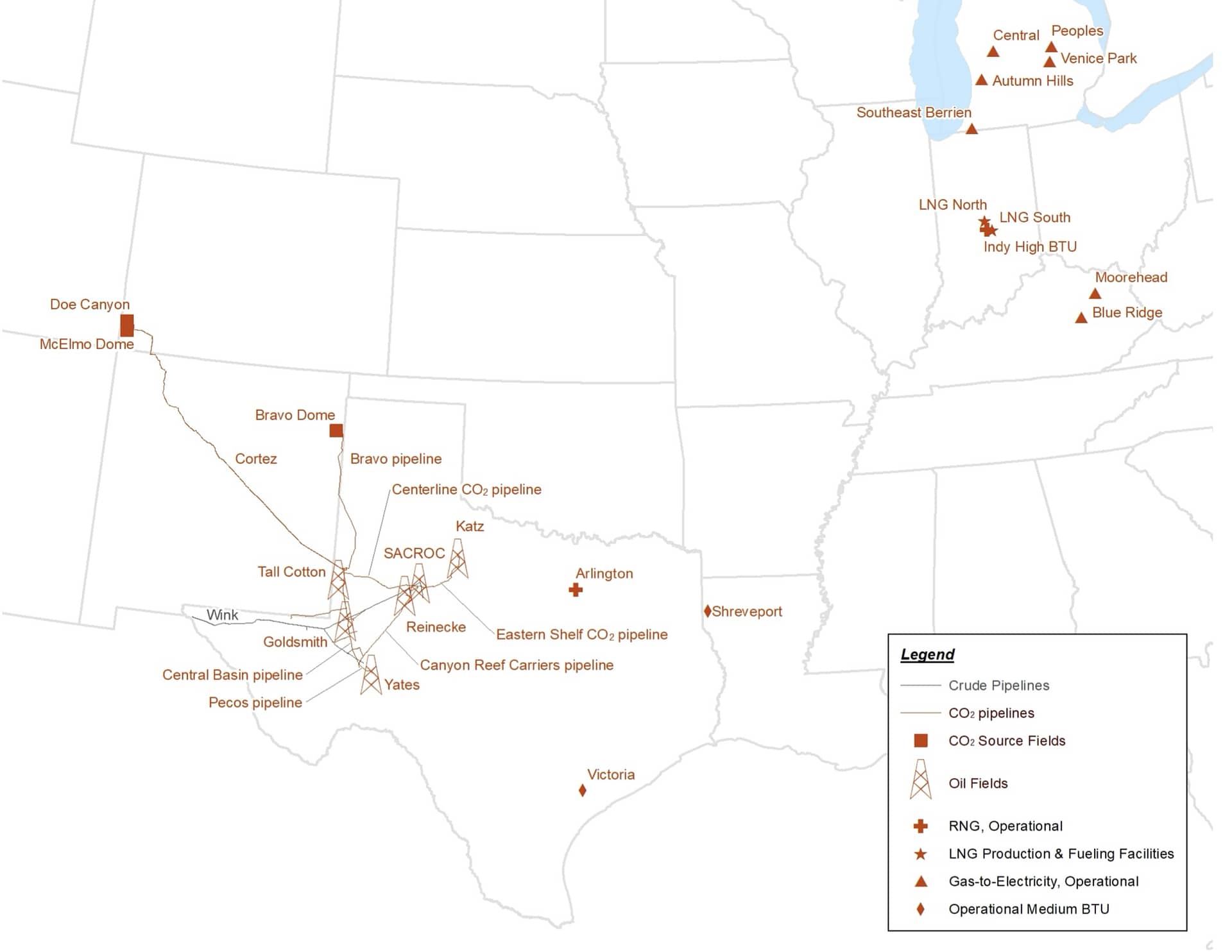

Das CO2 Segment

Das CO 2 – Geschäftssegment produziert, transportiert und vermarktet CO 2 für den Einsatz in Enhanced Oil Recovery-Projekten als Flutungsmedium für die Rückgewinnung von Rohöl aus reifen Ölfeldern. KMI besitzt und betreibt auch Öl- und Gasförderfelder sowie RNG-, LNG- und Deponie-GTE-Anlagen. Die CO 2-Pipelines und die dazugehörigen Anlagen ermöglichen es KMI, den Kunden ein komplettes Paket von CO 2-Liefer- und Transportdienstleistungen anzubieten. Es gibt bereits ein Pipelinenetz von ca. 1.500 Meilen.

In diesem Segment finden sich somit die restlichen Investitionen von KMI.

Die Begriffe RNG, LNG und Landfill GTE beziehen sich auf verschiedene Aspekte der Energieerzeugung und -nutzung. Hier sind die Erklärungen für jeden dieser Begriffe:

RNG (Renewable Natural Gas):

- RNG steht für „Renewable Natural Gas“ oder erneuerbares Erdgas. Es handelt sich dabei um Erdgas, das aus erneuerbaren Quellen gewonnen wird, typischerweise aus organischen Abfällen wie landwirtschaftlichen Reststoffen, organischen Abfällen aus Haushalten oder Kläranlagen.

- RNG wird durch die Aufbereitung von Biogas gewonnen, das bei der anaeroben Zersetzung von organischen Materialien entsteht. Dieser Prozess führt zu Methan, das dann als erneuerbares Erdgas genutzt werden kann.

- RNG wird als sauberer Kraftstoff betrachtet, da er dazu beiträgt, Treibhausgasemissionen zu reduzieren und den Kreislauf von organischen Materialien zu nutzen.

LNG (Liquefied Natural Gas):

- LNG steht für „Liquefied Natural Gas“ oder verflüssigtes Erdgas. Es handelt sich um Erdgas, das durch Kühlung auf sehr niedrige Temperaturen (-162 Grad Celsius oder -260 Grad Fahrenheit) in den flüssigen Zustand überführt wird.

- LNG wird für den Transport und die Lagerung von Erdgas in großer Menge verwendet. Der verflüssigte Zustand ermöglicht einen effizienteren Transport über weite Strecken per Schiff oder LKW.

- Bei Bedarf kann LNG an einem Zielort wieder in den gasförmigen Zustand umgewandelt und zur Energieerzeugung oder anderen Anwendungen genutzt werden.

Landfill Gas-to-Energy (GTE) Facilities:

- Landfill GTE bezieht sich auf Anlagen, die darauf ausgerichtet sind, Energie aus dem Methan zu gewinnen, das bei der Zersetzung von organischen Materialien auf Mülldeponien entsteht.

- Organische Abfälle in Mülldeponien erzeugen Methangas als Nebenprodukt des Zersetzungsprozesses. Landfill GTE-Anlagen nutzen dieses Methangas, indem sie es einfangen und zur Energieerzeugung verwenden.

- Der Prozess trägt dazu bei, Methanemissionen zu reduzieren, die als Treibhausgas wesentlich potenter sind als Kohlendioxid. Landfill GTE-Anlagen können eine nachhaltige Quelle erneuerbarer Energie darstellen.

Diese Technologien tragen dazu bei, den Einsatz fossiler Brennstoffe zu reduzieren und erneuerbare Energiequellen zu nutzen, was positive Auswirkungen auf die Umwelt und die Nachhaltigkeit hat.

Exkurs – der McElmo Dome

Der McElmo Dome ist ein natürliches, zu 98 % reines CO2-Quellenfeld im Südwesten Colorados, das hauptsächlich von Kinder Morgan Energy Partners betrieben wird. Es ist das ergiebigste der natürlichen CO2-Quellenfelder der Welt.

Der dort produzierte Kohlenstoff ist für die Ölförderung von entscheidender Bedeutung, da er als Injektionsmittel für die CO2-verstärkte Ölgewinnung im texanischen Permian Basin dient, dem weltweiten Epizentrum der CO2-EOR für Carbon Capture Utilization and Storage (CCUS). Es ist eines der fünf größten natürlichen CO2-Quellenfelder in den Vereinigten Staaten und hat eine Größe von 203.000 Acres.

Der Kohlenstoff von McElmo Dome wird über die 500 Meilen lange Cortez-Pipeline in das texanische Permian Basin geleitet, wo der produzierte Kohlenstoff unter die Erde injiziert wird, um zusätzliche 8-20 % Öl freizusetzen. CO2-EOR wird manchmal auch als „Carbon Flooding“ oder „tertiäre Gewinnung“ bezeichnet.

Natürliches Kohlendioxid ist derzeit die Quelle für mehr als 80 % des CO2 für CO2 EOR in den Vereinigten Staatenund CO2 EOR ist derzeit die endgültige Kohlenstoffsenke für neun der zehn größten US-amerikanischen Projekte zur Kohlenstoffabscheidung und -speicherung (Carbon Capture and Storage, CCS), die derzeit kommerziell in Betrieb sind. Traditionell als CCS bekannt, ist CO2 EOR ein zentraler Bestandteil der 2012 begonnenen Umbenennung in CCUS (Carbon Capture Use and Storage). Das „U“ in CCUS steht in diesem Fall für die Verwendung von Kohlenstoff, um mehr Öl zu fördern.

Laut einer Studie des US-Energieministeriums aus dem Jahr 2014 werden 97 % des industriell vermarkteten Kohlenstoffs für die CO2-EOR verwendet.

Das Hauptziel von CO2-EOR ist die Steigerung der Erdölproduktion in bestehenden Ölreservoirs. Es wird Kohlendioxid in das Reservoir injiziert, um die Förderung zu verbessern, indem die Viskosität des Öls verringert und der Druck im Reservoir erhöht wird.

Eine akademische Studie aus dem Jahr 2020 kam zu dem Schluss, dass die CO2-verstärkte Erdölförderung mit CO2-Quellfeldern wie Jackson Dome, McElmo Dome, Bravo Dome, Sheep Mountain und Doe Canyon „nicht zur Verringerung der anthropogenen CO2-Emissionen in die Atmosphäre beitragen kann“Eine im Jahr zuvor vom US-Energieministerium veröffentlichte Studie bestätigte diese Schlussfolgerung und schrieb, dass die CO2-Produktion für CO2-EOR „nicht zu einer Nettoreduktion der CO2-Emissionen in die Atmosphäre beiträgt“.

Die Strategie von Kinder Morgan

Die Geschäftsstrategie sieht vor:

1 – Konzentration auf stabile, gebührenpflichtige Energietransport- und -speicheranlagen, die für die Energieinfrastruktur und die Energiewende in wachsenden Märkten innerhalb Nordamerikas oder für US-Exporte von zentraler Bedeutung sind;

2 – die Auslastung unserer bestehenden Anlagen zu erhöhen und gleichzeitig die Kosten zu kontrollieren, sicher zu arbeiten und umweltverträgliche Betriebsverfahren anzuwenden;

3 – Disziplin bei der Kapitalallokation und bei der Bewertung von Expansionsprojekten und Akquisitionsmöglichkeiten;

4 – Nutzung von Skaleneffekten durch Anlagenerweiterungen und Übernahmen, die in die Strategie passen; und

5 – ein starkes Finanzprofil aufrechtzuerhalten und den Wert für die Aktionäre zu steigern und zurückzugeben.

Der Investors Day 24 Jan 2023 - die wichtigsten Aussagen

Die Präsentation des Investors Day 2024 fand am 24. Jänner statt und umfasst in Summe 136 Folien, die in 4 Stunden präsentiert wurden. Da aus meiner Sicht diese Präsentation sehr anschaulich das Unternehmen KMI erschließt, übernehme ich hier die wichtigsten Folien und/oder Aussagen.

Es können auch Dopplungen zum bisher angeführten auftauchen.

Der Investmentcase aus Sicht von KMI

Historische Erfahrung

✅ Die langfristige, gebührenbasierte Vertragsstruktur bietet stabilen CF auch über Rohstoffzyklen hinweg

✅ Dividenden und Aktienrückkäufe bieten attraktive Quellen für Aktionärsrenditen

✅ + 40% Dividendensteigerung seit 2016

✅ – 20% Schuldenabbau seit 2016

✅ Rückkauf von 4% Aktien (- 86 Mio) für 1,5 Mrd seit 2016

✅ In Summe wurden 41 Mrd CF generiert, 64% davon für Dividenden (18 Mrd) und Tilgungen (8 Mrd)

Zukunftsbild

✅ zukunftsicheres Geschäftsmodell, da Steigerung des Erdgasbedarfs in den USA von 107,4 bcf/d (2023) auf 128,6 bcf/d prognostiziert wird

✅ Energiemix lt. EIA 2040 immer noch 23% Erdgas.

✅ Business Mix 64% Erdgas, 26% Refined Products, 20% CO2

✅ breiter Burggraben, 40% der US Erdgasleitungen, 15% der US Erdgaslager

✅ Auslastung der Pipelines von 73% 2017 auf 87% 2023 gestiegen

✅ Lieferverträge werden immer langfristiger abgeschlossen (von 5,3|2016 auf 6,7 Jahre | 2023)

✅ LNG Geschäft zieht an; man erwartet + 123% bei den US Exporten

✅ Gaskraftwerke als Peak Power Lieferant sehr wichtig

✅ Nachfrage nach Renewable Natural Gas steigt

✅✅ Carbon Capture Geschäft wird massiv steigen

✅ 13% Aktien im Besitz des Management/Boards -> Skin in the game

✅ 2024 soll das adj. EBITDA auf 8,2 Mrd wachsen (+ 8% YoY)

Shareholder Value

✅ DivRendite aktuell zwischen 6 – 7 %

✅ BBB Investment Grade

✅ 3,9 x Netdebt/Adj. EBITDA (2024e)

✅ abgesicherter und wachsender CF , da 68% verkauft oder gehedged sind.

✅ 2023 wurden um über 3 Mrd Dividenden ausgeschüttet und Aktien zurückgekauft

Carbon Capture - ein Wachstumsmarkt

Aus meiner Sicht ist diese Option, dass Carbon Capture stattfindet und dann über die Leitungen zur Lagerung geführt werden, momentan noch Zukunftsmusik, aber die Klimaprobleme werden hier schnell zu tailwinds führen.

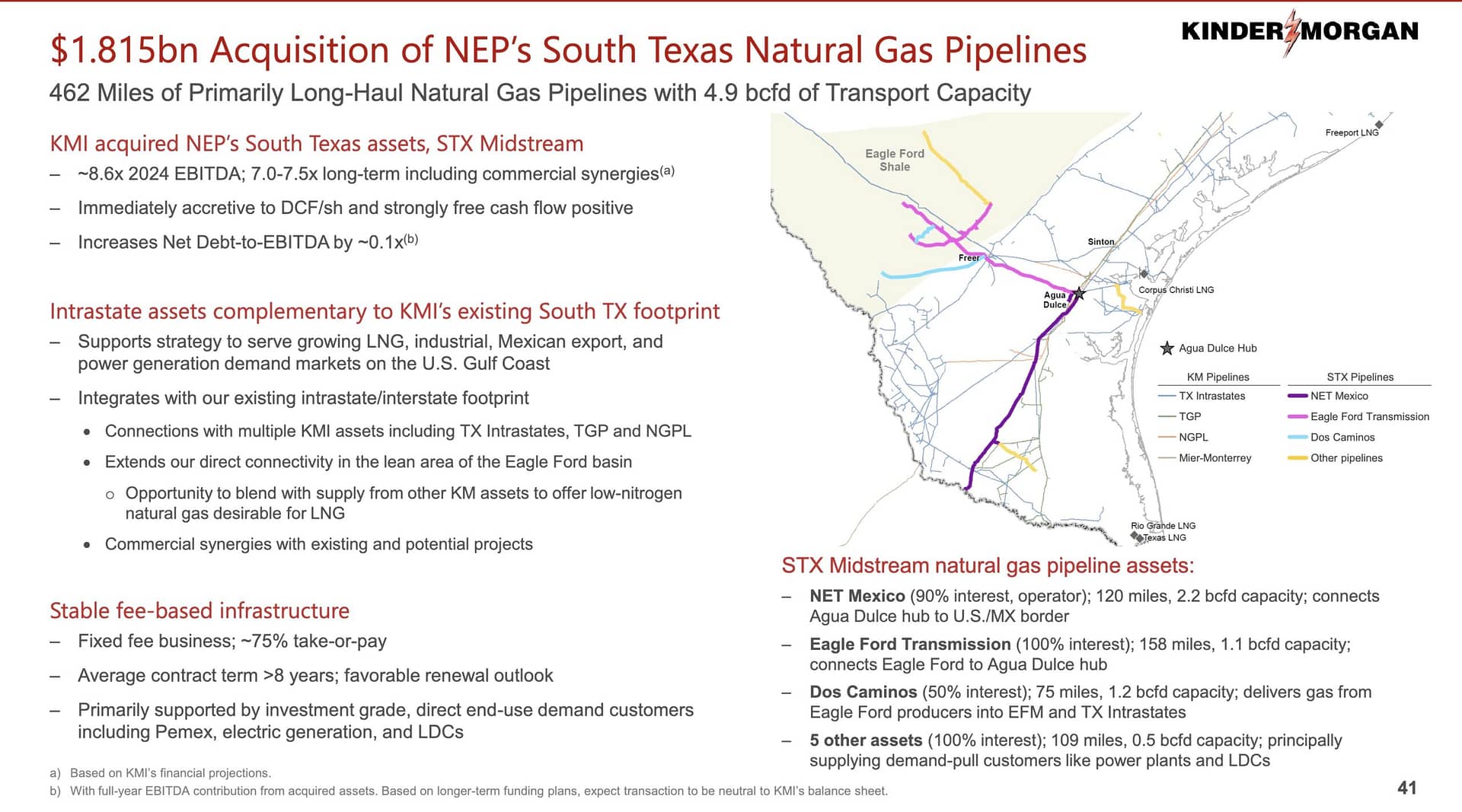

Wachstum erfolgt durch Zukäufe

Weitere 460 Meilen kommen nun zu KMI

Kinder Morgan schließt die 1,815 Milliarden Dollar teure Übernahme der südtexanischen Vermögenswerte von NextEra Energy Partners ab

28. Dezember 2023

Pipelinesysteme ergänzen KMIs bestehende Infrastruktur in Südtexas

HOUSTON–(BUSINESS WIRE)– Kinder Morgan, Inc. hat heute die bereits angekündigte Übernahme der südtexanischen Vermögenswerte von NextEra Energy Partners (STX Midstream) im Wert von 1,815 Milliarden US-Dollar abgeschlossen. Dazu gehört eine Reihe integrierter Hochdruck-Erdgasleitungssysteme mit großem Durchmesser, die das Eagle-Ford-Becken mit wichtigen wachsenden Märkten in Mexiko und an der Golfküste verbinden. Die Übernahme umfasst eine 90-prozentige Beteiligung an der NET Mexico-Pipeline (MGI Enterprises, eine Tochtergesellschaft von PEMEX, besitzt die übrigen 10 %), Eagle Ford Midstream und eine 50-prozentige Beteiligung an Dos Caminos LLC (Howard Energy Partners (HEP) besitzt die restlichen 50 % und wird die Pipeline weiterhin betreiben). Dos Caminos hat vor kurzem eine 62 Meilen lange Pipeline in Betrieb genommen, die die bestehende Midstream-Pipeline und Anlagen von HEP in Webb County, Texas, mit der neuen Eagle-Ford-Pipeline von KMI verbindet, die am 1. November 2023 in Betrieb genommen wurde. Dieses Portfolio von Vermögenswerten ist mit einer durchschnittlichen Vertragslaufzeit von über 8 Jahren stark vertraglich gebunden. Ungefähr 75 % des Geschäfts werden durch Take-or-Pay-Verträge unterstützt.

Outlook für 2024

Hier wird noch sehr detailliert auf die Prognose eingegangen, die folgende Bilder zeigen noch die Details auf.

Bei der Prognose fällt mir folgendes auf

⚠️ die Prognosen basieren auf der aktuellen Forward Kurve vom 24.1.2024; eine Änderung von 10% bringt lt. KMI Risikoanalyse natürlich eine Änderung v.a. in den Hedgekontrakten mit sich. Diese wird in der nächsten Tabelle dargestellt.

🟡 es gibt nur eine sehr moderate Steigerung der Dividende um 2%

🟡 Aktienrückkäufe sind ebenfalls nur wenige geplant

🟡 ein Prepayment 2023 von 835 Mio fällt weg

🟢 es werden 3,1 Mrd als laufende Investitionsausgaben geplant; das sind stolze 33%| 759 Mio mehr als 2023

🟡 damit reduziert sich der FCF auf 2,7 Mrd bzw. 206 Mio nach Dividenden (2,56 Mrd)

🟡 um das alles zu finanzieren, werden netto 1,7 Mrd Verbindlichkeiten aufgenommen

🟡 der ø Zins beläuft sich auf 5,3%, wobei von den rd. 32 Mrd noch 6,2 Mrd floating rate notes sind.

In Summe wird hier eigentlich kein so rosiges Bild gezeichnet; trotz aller Investitionen kommt man wachstumsmäßig nur mit mäßigem Tempo weiter.

Mein Investmentcase

KMI ist lt. Peter Lynch ein Slow Grower mit stabilen hohen Dividenden und weing Wachstum. Hier sollte gekauft werden, wenn der Einkaufpreis möglichst niedrig ist.

Für mich ist KMI daher ein stabiler Dividendenbringer, den ich bisher auf 500 Aktien mit einem øKurs von rd. $16,14 über die letzten Jahre angesammelt habe. Das gibt mit der erwarteten Dividende von $1,15 einen Dividendenrendite von 7,1% bzw. Nachdem ich auf glaube, dass das Geschäftsmodell noch mindestens 20 Jahre funktionieren wird, bleibe ich investiert und werden die laufenden Dividenden der nächsten 3 Jahre (2024 – 2026) in KMI reinvestieren. Ende 2026 werde ich dann über eine Neuorientierung nachdenken, sofern keine besondere Situation entsteht, die sofortiges Handeln notwendig macht.