Ein wilder Ritt im Kursverlauf - und trotzdem wieder gleicher Kurs?!

Seit der letzten Analyse Anfang September hat der Kurs einen wilden Ritt hinter sich gebracht; Zuerst der Rückgang von $75 Mitte August auf $ 67, dann eine Steigerung von +24% auf $ 83 in 4 Monaten und dann wieder runter auf $72, steht der Kurs nun bei $76. Somit hat sich im letzten Halbjahr nicht viel bewegt, oder?

Nun, die letzten Beiträge von mir zeigen ein anderes Bild (siehe Links)

1 – umfangreiche Akquisitionen von Oak Street Health und Signify Health

2 – Kooperationen werden beendet – Blue Shield of California

3 – Man setzt auf neue Kostenstransparenz CVS CostVantage und CVS Caremark TrueCost

4 – Der US Inflation Reduction Act setzt die Pharmahersteller unter Druck

ad 1 – Unterm Strich zeigte sich, dass die Verschuldung durch die Akquisitionen kein Problem für CVS darstellt, da sowohl die Tilgungen als auch die zusätzlichen Zinsen von rd. 550 Mio pro Jahr durch den hohen FCF gut gedeckt sind.

ad 2 – Die Beendigung der Kooperation mit Blue Shield senkt die PBM Einkünfte von CVS. Nachdem es keine Einzelauswertung gibt, habe ich die gesamten PBM Einkünfte analysiert; diese machten 2022 rund 2,4 Mrd aus. Das bedeutet einen Rückgang des gesamten operativen Profits zwischen 7 – 14%, bzw. eine Reduktion von 17,5 Mrd auf 15,1 Mrd op. Profit im Extremfall des Komplettverlusts des PBM Geschäfts. Daher war die Reaktion der Marktes ( -10% Kursverfall) auch nachvollziehbar, auch wenn die konkrete Auswirkung deutlich geringer ist. Schließlich erfolgt ein Großteil des PBM Geschäfts ja innerhalb von CVS selbst. CVS Caremarkt ist aber in der besonderen Auslage, da es den größten PBM Marktanteil von 33% in den USA innehat.

ad 3 – Die „neue“ Kostentransparenz ist eine Reaktion einerseits auf den immer größer werdenden politischen Druck hinsichtlich Kosteneinsparung und andereseits auf die neuen Kostenmodelle, die der Mitbewerb ins Rennen bringt. Siehe die Einführung des Cost Plus Verfahrens.

ad 4 – Hier werden ja gemäß Katalog die 10 teuersten Medikamente, die nicht mehr unter Patentschutz stehen, durch Medicare (Krankenversicherung für Personenen ab 65) selbst mit den Herstellern ausverhandelt. Bis 2030 werden es 80 Medikamente sein. Damit wird auch die Spanne für die Zwischenhändler deutlich reduziert oder sogar wegfallen.

Wo steuert CVS Health hin? - Strategieüberlegungen

In Summe sind also doch rote Linien überschritten worden, die für die Healthcare Branche zu deutlichen Veränderungen führen könnten. Umso zukunftsorientierter ist es auch, dass sich CVS frühzeitig zu einem Universalplayer über die gesamte Wertschöpfungskette des Pharmageschäfts, insbesondere da CVS ja auch plant, durch eigenen Bioceuticals im Herstellerbereich mitzumischen. Daher mal ein Blick auf die Player im Markt

CVS hat sich durch die Aktivitäten der letzten Jahres systematisch in die Wertschöpfungskette des Gesundheitssystems eingekauft. Versicherer und Healthcare Provider wurden integriert. Somit hat CVS den Weg beschritten, den der größte Player im Markt, United Health, schon erfolgreich gegangen ist.

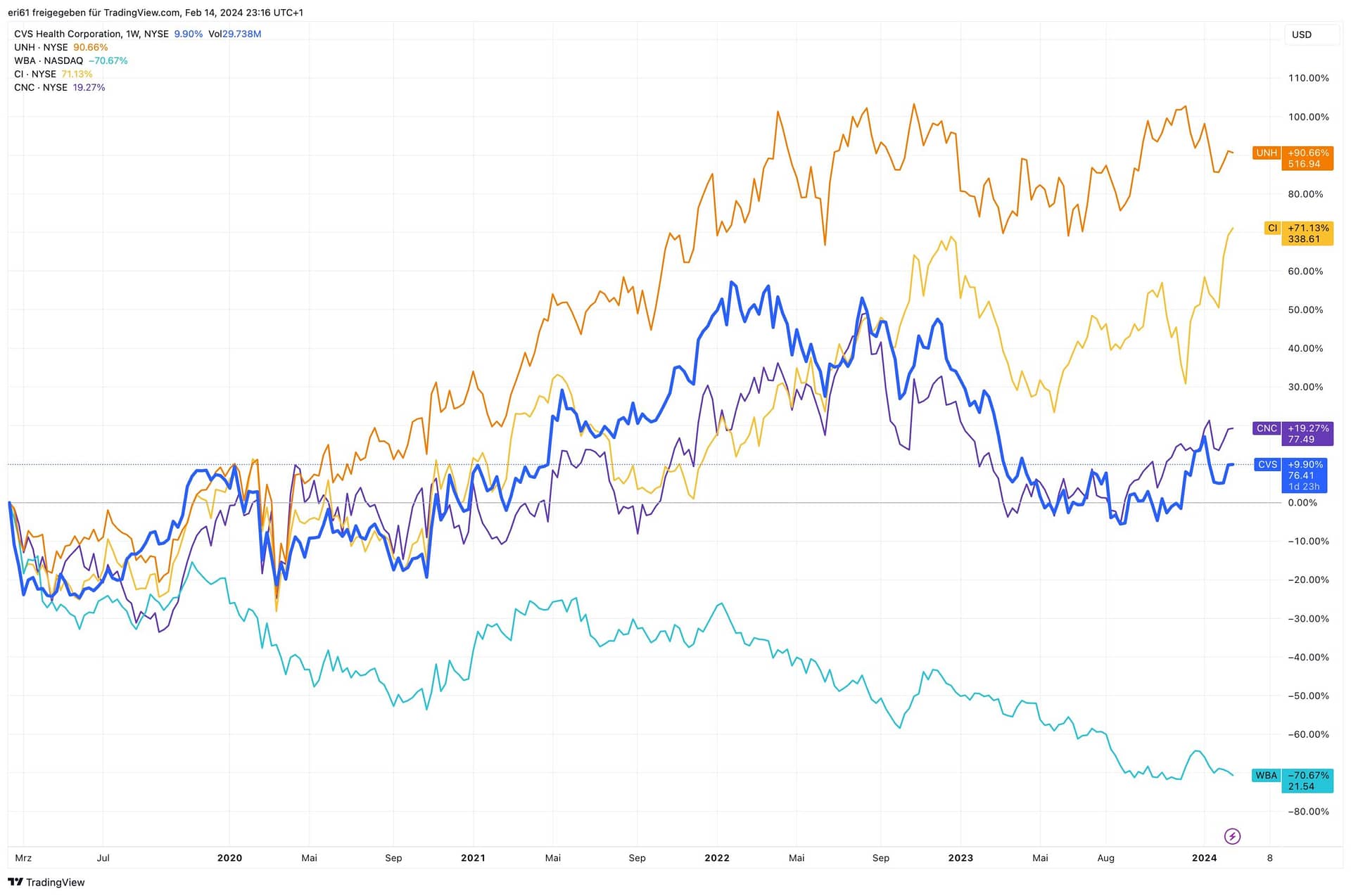

Ein Konkurrenzvergleich

Die Auswahl der Mitbewerber orientiert sich an obiger Tabelle.

Interessant ist für mich v.a. der Unlevered FCF , der

Hier sieht man deutlich, dass UNH der Platzhirsch in der Bewertung ist; dank einer hohen Gross Profit Margin von 24,5% und einer Operating Income Margin von 8,7% ist er im Vergleich zu CVS fast doppelt so profitabel. Das belohnt der Markt mit einem KGV von 21,3 x während CVS mit 11,5 bewertet wird.

Die Entwicklung gibt UNH recht; in den letzten 5 Jahren konnte UNH um 124% zulegen, CVS nur um 20%; das Problemkind ist bekannterweise WBA mit einem Kurssrückgang von 61%.

Was bedeutet das für mich als Investor?

Mit dem Vorgehensmodell erwirbt sich CVS mittelfristig die Chance, auf die gleichen Rentabilitätswerte wie UNH kommen zu können. Man kann hier vom Leader lernen und ist auf dem besten Wege dabei. Allerdings ist es ein Marathon und wird seine Zeit brauchen. Die Ingredienzien zum Erfolg sind vorhanden, das Management muss sich auf die Umsetzung fokussieren.

Wird das gelingen? Nun, ich bin hier sehr optimistisch, da schon die Integration von Aetna gut verlaufen ist und die weiteren Schritte nun auch gesetzt werden.

Damit habe ich einen erweiterten Investment Case :

Investiere in den zweiten am Markt der noch deutlich niedgriger bewertet ist. CVS hat das größte Aufholpotential in den nächsten 3 – 5 Jahren. Der Kurs könnte sich nahezu verdoppeln.

Umsatz, Gewinn & Verlustrechnung

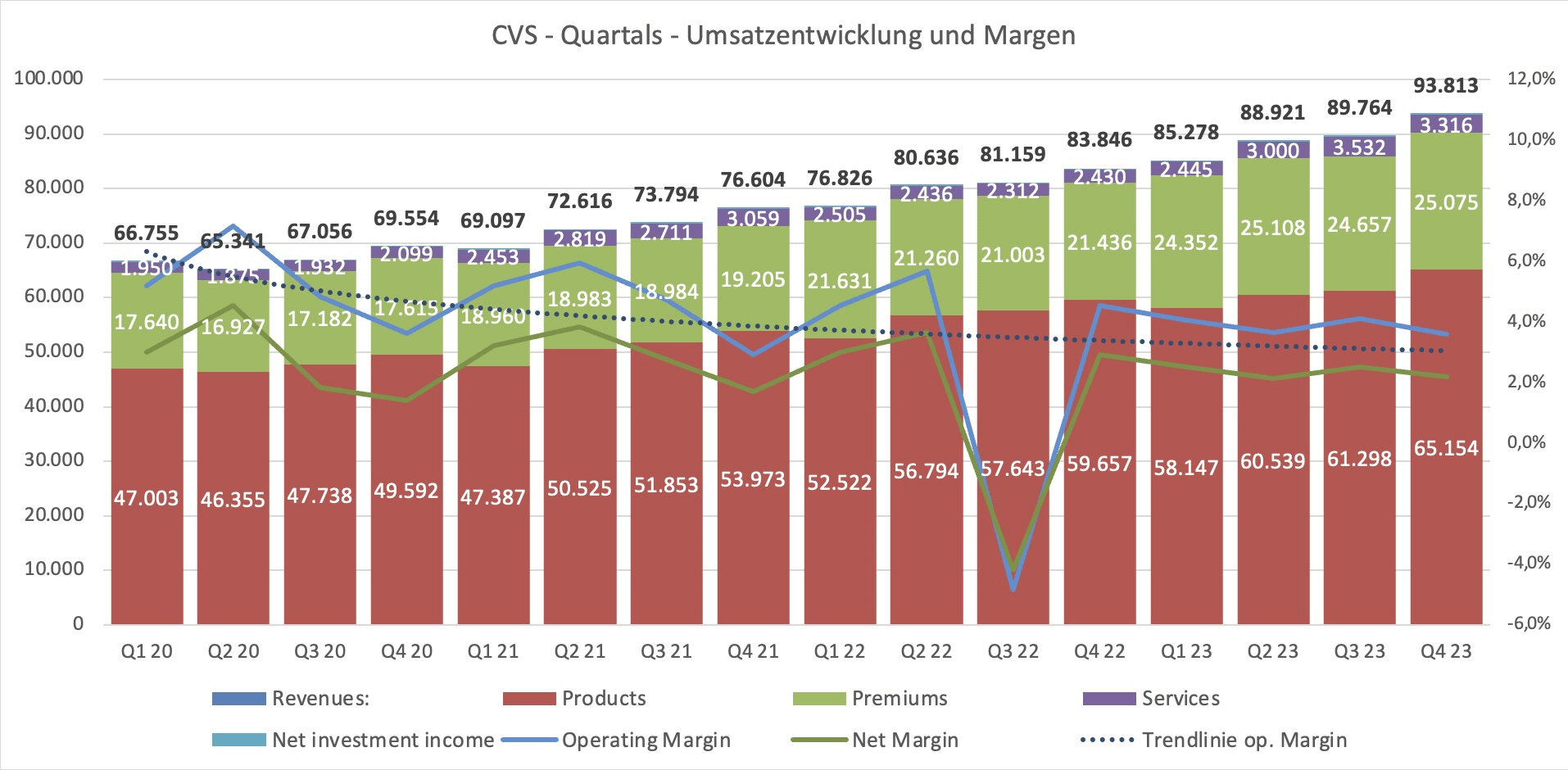

Zur Quartalsentwicklung

Wie man sieht, hat sich der Umsatz in den letzten 3 Jahren stetig nach oben entwickelt. Mit 93,8 Mrd konnte CVS neue Quartalshöchststände erreichen. Damit ist Teil 1 der Zielsetzungen schon erfüllt, da man ein Umsatzwachstum von rd. 2,9% pro Quartal erzielen konnte. Das entspricht einem Wachstum pro Jahr von 12%.

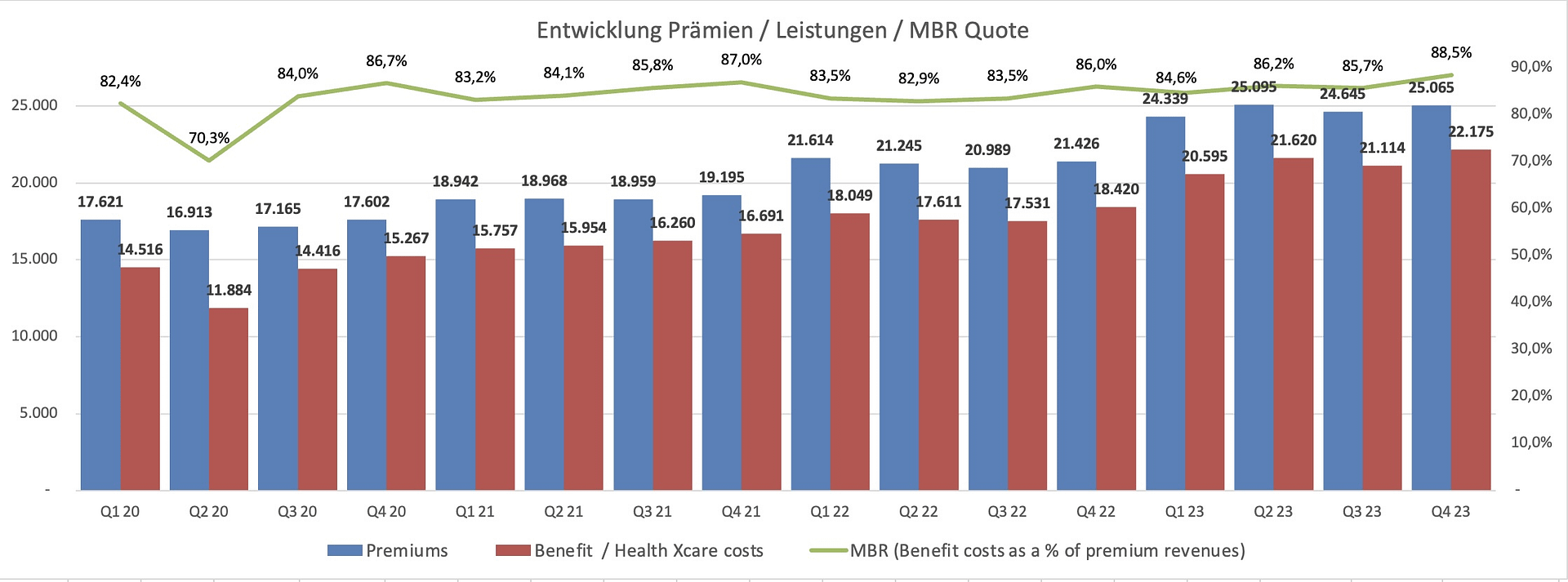

Bei den Margen schaut es aber nicht so gut aus, hier ist die operating margin bei 4% bzw. 3,6% und somit doch unter dem Mittelwert von 4,2%. Wobei , wie man unten sehen wird, vor allem die MBR Quote (Medical Benefit Ratio) deutlich angestiegen ist; oder andersrum – CVS muss im Verhältnis deutlich mehr Leistungen an die Versicherten erbringen als noch ein paar Jahre zuvor.

Die MBR Quote bei CVS lag in 2023 bei rd. 86%, in Q4 23 aber bereits bei 87,7%. Bei UNH hat sich die Quote von 83% in 2022 auf 85 % in 2023 erhöht. Hier liegt schon ein signifikanter Unterschied.

Gleiches Bild in der Jahresdarstellung; Das CAGR Wachstum der letzten 5 Jahre betrug 12,95 %, wobei natürlich auch die Aetna Akquisition 2018/19 eine wesentliche Rolle spielt. Auch hier sieht man bei der operating Margin den steten Rückgang und die Net Margin, die zwischen 2 und 3 % schwankt. Auch bei der adjusted operating Margin ist der Rückgang nicht aufzuhalten, auch wenn a.o. Ereignisse herausgerechnet wurden.

Die adjusted operating income pro Quartal sind relativ konstant und liegen bei 4 – 5 Mrd. Aber man kommt nicht recht vom Fleck; auch hier sieht man, dass CVS bei den Kosten zu arbeiten hat. Dementsprechend gering sind auch die Gewinne pro Aktie ausgefallen. Da ist 2023 ewas stabiler im Quartalsverlauf, aber auch nicht der Burner.

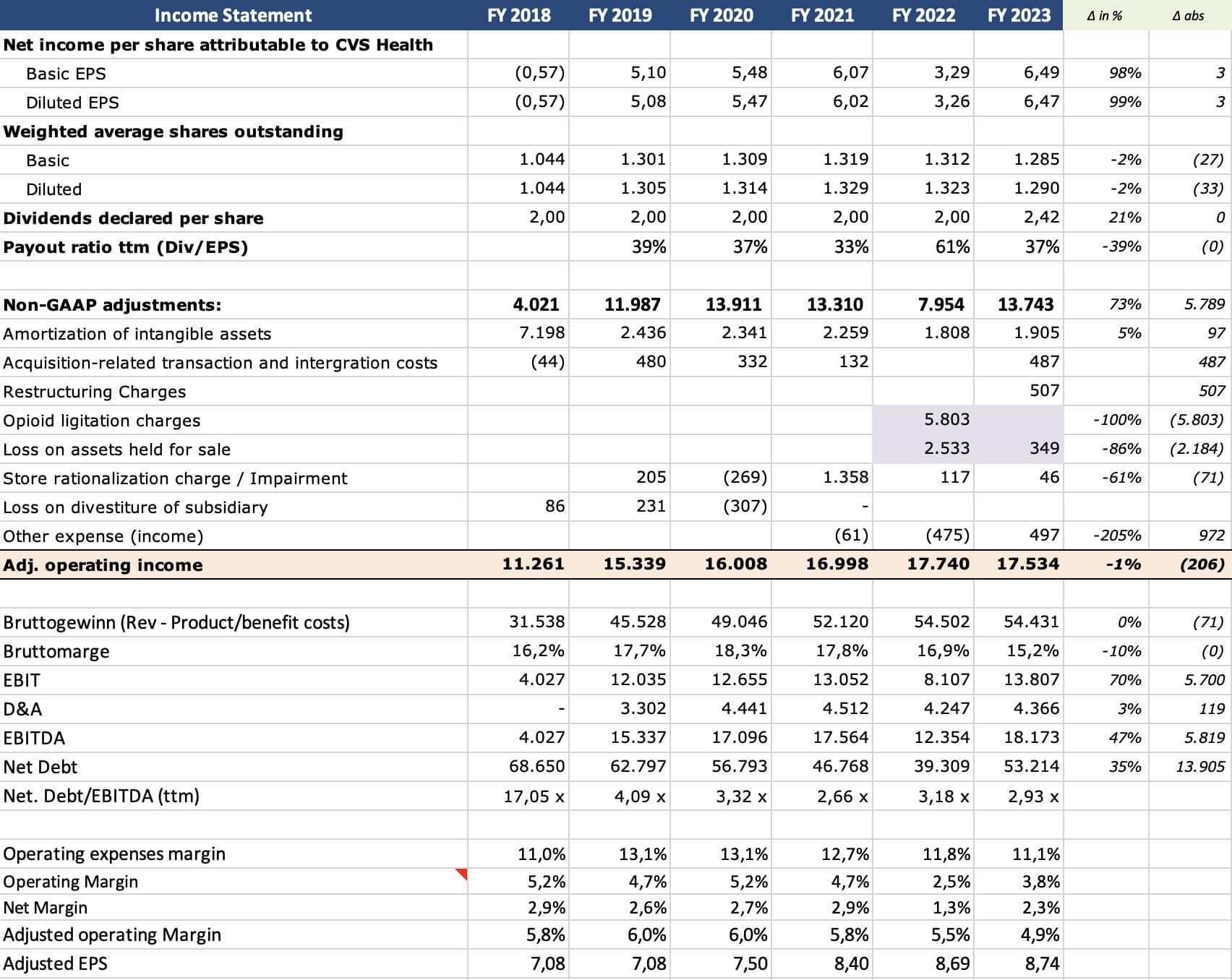

Zur Jahresentwicklung 2018 - 2023

In dieser Jahresdarstellung sieht man schön die Entwicklung von Umsatz und nun auch jene der Kosten. Die Steigerung bei Produkten, Prämien und Services ist doch recht unterschiedlich. In Summe sind es 11% Steigerung von 2022 auf 2023.

Genau hinschauen rentiert sich aber; die Relation Produktumsätze und Produktkosten haben sich von 85% auf fast 89% entwickelt. Damit ist hier die Marge von 15% auf 11%. Detto bei der MBR = Member Benefits Ratio = Relation Benefit Costs zu Prämien hat sich von 81% auf 87 % verschlechtert. Auch hier hat sich die Marge von 19% auf 13% verschlechtert.

Der Vergleich mit 2022 ist bei den Kosten schwierig , da zwei große Positionen (Opioid Strafe (5,8 Mio) und Abschreibungen (2,5 Mio) verdaut werden mussten. Bei den operating expenses war ja die Steigerung mit 4% noch moderat. In Summe stiegen daher die Kosten um 9%. Rechnet man aber die Sonderkosten 2022 heraus, so läge die Steigerung bei 12% und das net income wäre nicht bei + 5,8 Mio sondern bei minus 2,5 Mio.

Der Gewinn 2023 liegt dementsprechend nur 4 Mio höher als 2022.

Wenn man das adjusted operating income anschaut, sieht man das von mir oben gesagte; der adj. Gewinn ist 2023 nicht gewachsen sondern stagniert. Trotzdem ist hinsichtlich der Dividende die Gewinn / Payout Ratio im Schnitt so bei 35% und somit auf einem sehr niedrigen Niveau.

Logischerweise geht es auch mit den Margen momentan nach Süden (2022 muss neutralisiert werden)

In Summe zeigt sich auch bei der Jahresaufstellung natürlich das gleiche Bild wie bei der Quartalsdarstellung.

+ Umsatzentwicklung gut

– Kostenentwicklung schlecht, v.a. die MBR Quote wird immer höher

– Die Zinskosten sind um 16% gestiegen – die Akquisitionsrefinanzierungen schlagen zu

+ die operating expense margin konnte von 13,1% 2019/2020 auf jetzt nur noch 11,1% gesenkt werden.

+ der adjusted Gewinn pro Aktie stieg mit $ 8,74 auf ein neues Hoch

+ dasselbe gilt für den GGAP Gewinn pro Aktie mit $ 6,47.

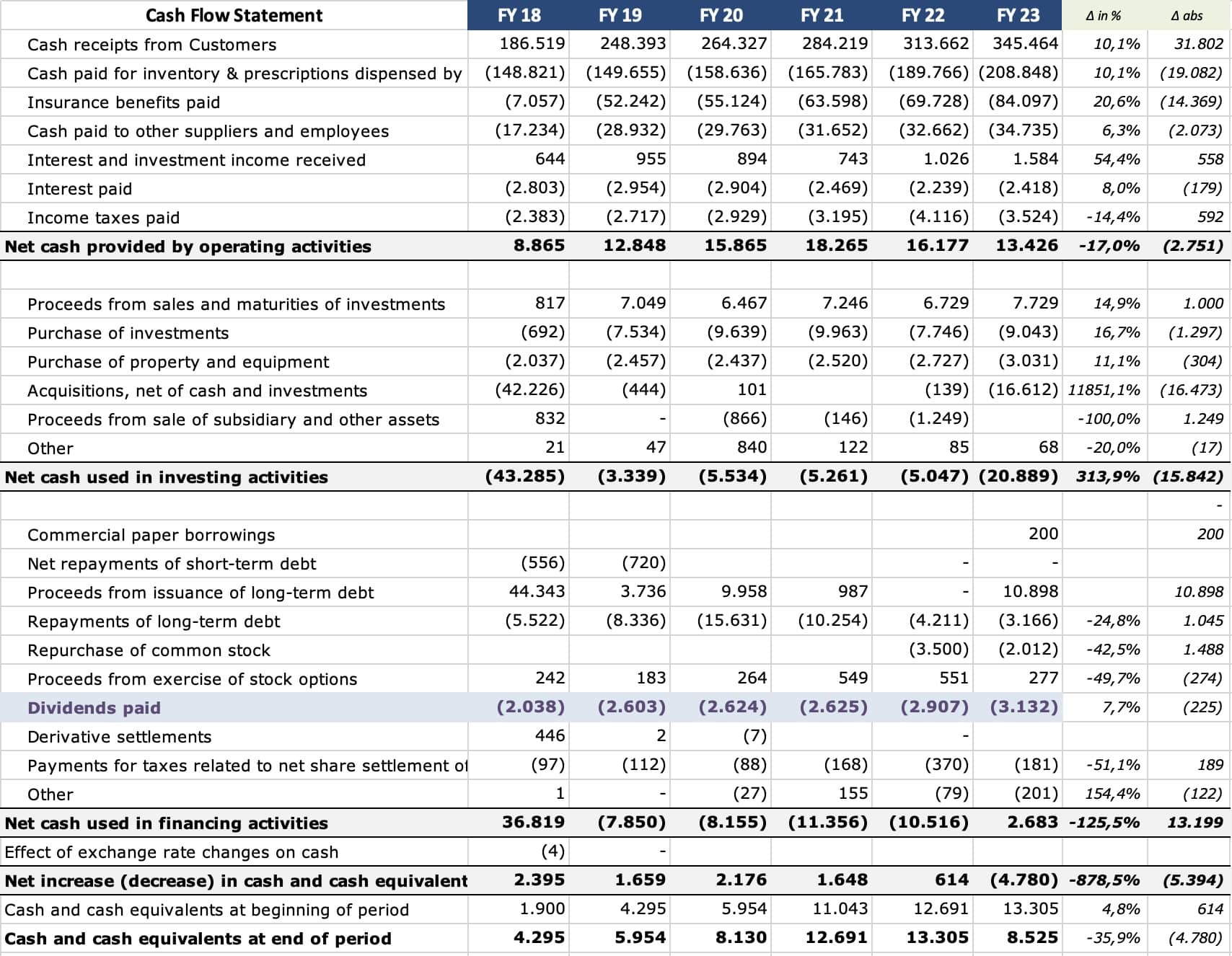

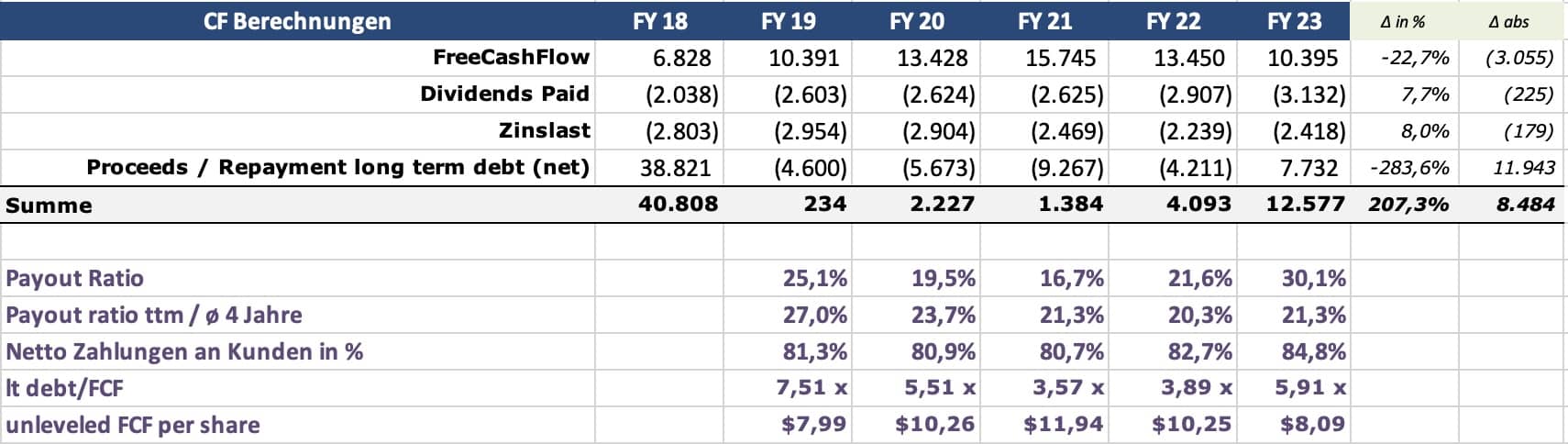

Die Cashflow Entwicklung 2018 - 2023

Die Cashflowdarstellung spiegelt nun genau die bereits oben genannten Ereignisse des Jahres 2023 in Zahlen wider

– deutlich höhere Benefitzahlungen ( + 14,4 Mrd)

+ die Zahlungen für die beiden Akquisitionen ( +16,6 Mrd)

– die Aufnahme erhöhter Verbindlichkeiten (7,8 Mrd)

– In Summe ein niedrigerer operativer CF (- 2,7 Mrd)

– Ein FCF von 10,4 Mrd (- 3,1 Mrd)

+ Payout ratio von niedrigen 30,1%

Der FCF ist für mich ein sehr wesentlicher Indikator über den Geschäftsverlauf; dieser ist im 1. HJ 2023 mit + 11,7 Mrd auf einem sehr guten Niveau. Auch die $9,17 pro Aktie ist ein sehr hoher Betrag. Allerdings geht er in Q3 deutlich zurück um in Q4 dann negativ zu werden. Ein Muster, das sich schon 2022 so fand. Grundübel in Q3 und Q4 ist ein schwacher / negativer operativer CF, der durch die hohen Patientenkosten ausgelöst wird.

In Summe ist der FCF auf Jahresbasis noch in Ordnung; die Dividenden sind sicher und es bleibt noch genügend Cash, um zu investieren und zu tilgen. Trotz Akquisitionen hat man noch 8,5 Mrd in der Kasse.

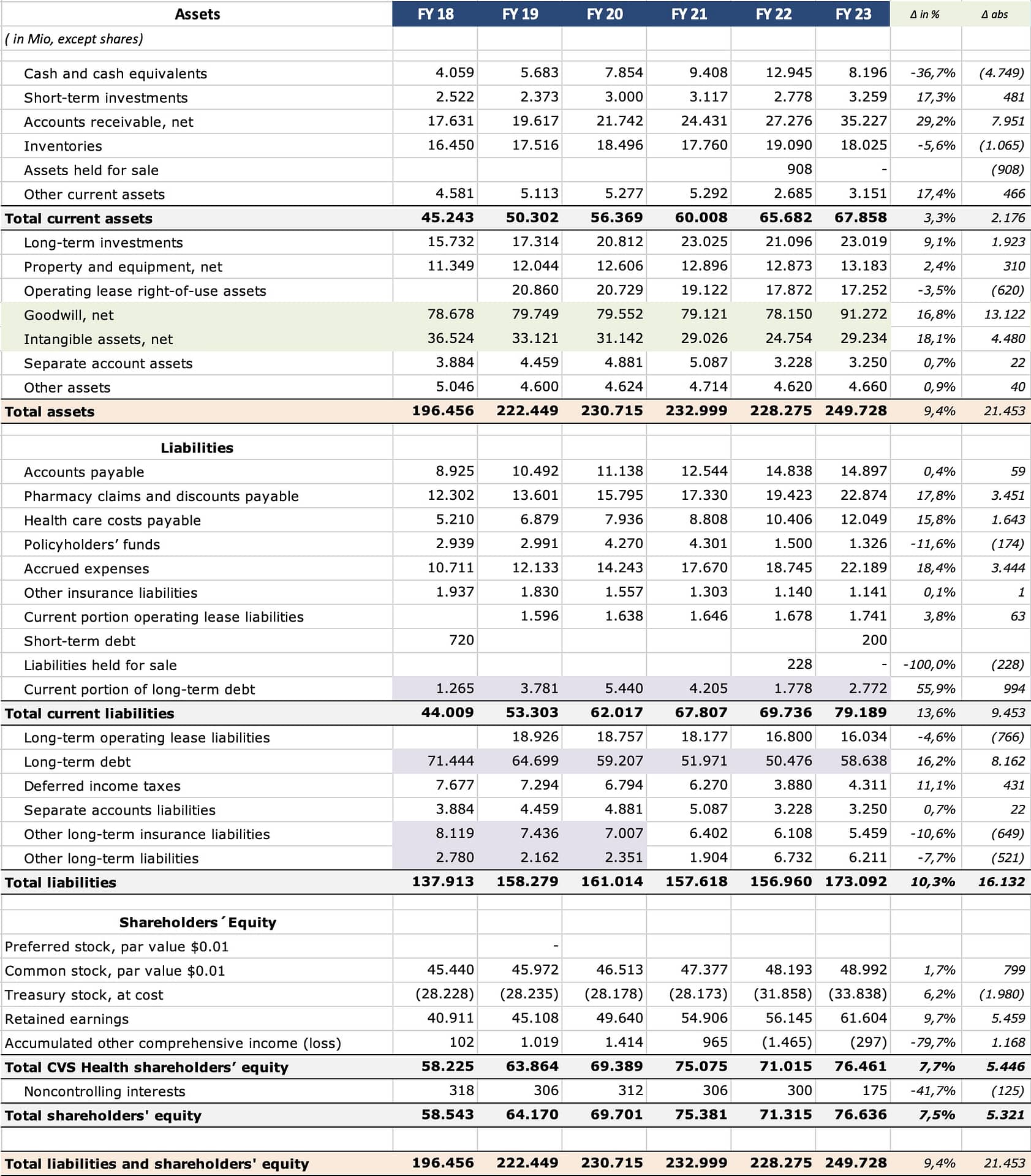

Zur Jahresbilanz

Was fällt da mal auf?

🎃🎃🎃 – Der Goodwill und die intangible Assets sind um 17,6 Mrd gestiegen

💰💰💰 – Die langfristigen Verbindlichkeiten sind um 8,1 Mrd gestiegen

💵💵 – Die accrued expenses (abgegrenzte Verbindlichkeiten) sind um 3,4 Mrd gestiegen.

💵 – Das EK ist um 5,3 Mrd gestiegen,

📦 – Es wurden eigene Aktien um Umfang von 1,98 Mrd zurückgekauft.

Ein paar Kennzahlen dazu

→ EK/Bilanzsumme = 30,7 %, ein guter Wert

→ Nichtmaterielle WiGü/EK = 120,6 Mrd/76,4 Mrd = 158 %, ist schon gefährlich hoch!

→ Net debt/EBITDA = 53,2 Mrd / 18,1 Mrd = 2,93 x ist ok

In Summe ist man bilanziell gut aufgestellt.

Bei der EK Entwicklung gibt es keine Besonderheiten; die Gewinne von rd. 8,4 Mrd werden v.a. durch die Dividendenzahlungen 3,1 Mrd reduziert. Zudem gab es Aktienrückkäufe in Höhe von 2 Mrd. Was mich etwas stört sind die doch hohen Stock Options, die gewährt wurden, in Summe jedes Jahr rd. 800 Mio!

Damit erhöht sich das EK von 71,8 auf 76,6 Mrd (+ 1,2 Mrd).

Veranlagungsvolumen und Zinsänderungsrisiko

Man darf nicht vergessen, dass CVS ja auch ein Versicherungsgeschäft betreibt und dementsprechend auch Veranlagungen zu tätigen hat. Veranlagungen machen rd. 9 % der Bilanzsumme aus. bei einem Mittelwert von rd. 20,96 Mrd konnten 1.153 Mio Net investment income erzielt werden; das bedeuted eine Rendite von 5,5%. Das ist doch schon mal gut.

Die Tabelle zeigt hier die kritischen unrealisierten Verluste und das daraus resultierende aktuelle Abschreibungspotential. Es sind gerade mal 0,7 % des EK, das hier im Feuer steht. Somit ist dieses Risiko als gering einzustufen.

Gleiches gilt auch auf der Refi Seite, da rd. 97% der Schulden fixverzinste Notes sind.

Auch die neuen Akquisitionsrefinanzierung wurden mit Fixzinsen ausgestattet, wobei hier der øZins mit 5,23% für Signify und 4,45% bei OakStreet Health schon deutlich höher ausgefallen ist.

Dies ist, wenn man will, schon in Zahlen gegossenes ZÄ-Risiko der Refinanzierung.

Aktienanzahl - Entwicklung seit 2014

In einer Jahresbetrachtung sieht man, dass für den Kauf von Aetna 2019 massiv Aktien begeben wurden. Seit dem wurden mehrere Aktienrückkaufprogramme aufgelegt und die Anzahl von 1,329 Mio auf 1,290 Mio reduziert (- 3%| -39 Mio Aktien).

Die Aktienrückkäufe der letzten Jahre

FY 2022 → 34,1 Mio Aktien – $ 3,685 Mrd – øPreis pro Aktie $108,1

FY 2023 → 22,8 Mio Aktien – $ 1,992 Mrd – øPreis pro Aktie $87,4

Für diese Aktienrückkäufe wurden 2022/2023 Aktienrückkäufe installiert, die von Board freigegeben wurden. In Summe wurden 10 Mrd freigegeben, von denen nun noch rd. 4,323 Mrd zur Verfügung stehen. Bei einem momentanen Kurs von $77 entspricht das rd. 56,1 Mio Aktien (± 4,3% der Aktienanzahl)

Die Geschäftssegmente im Detail

Health Care Benefits – Krankenversicherung

30% Umsatzanteil, 32% adj. operating income

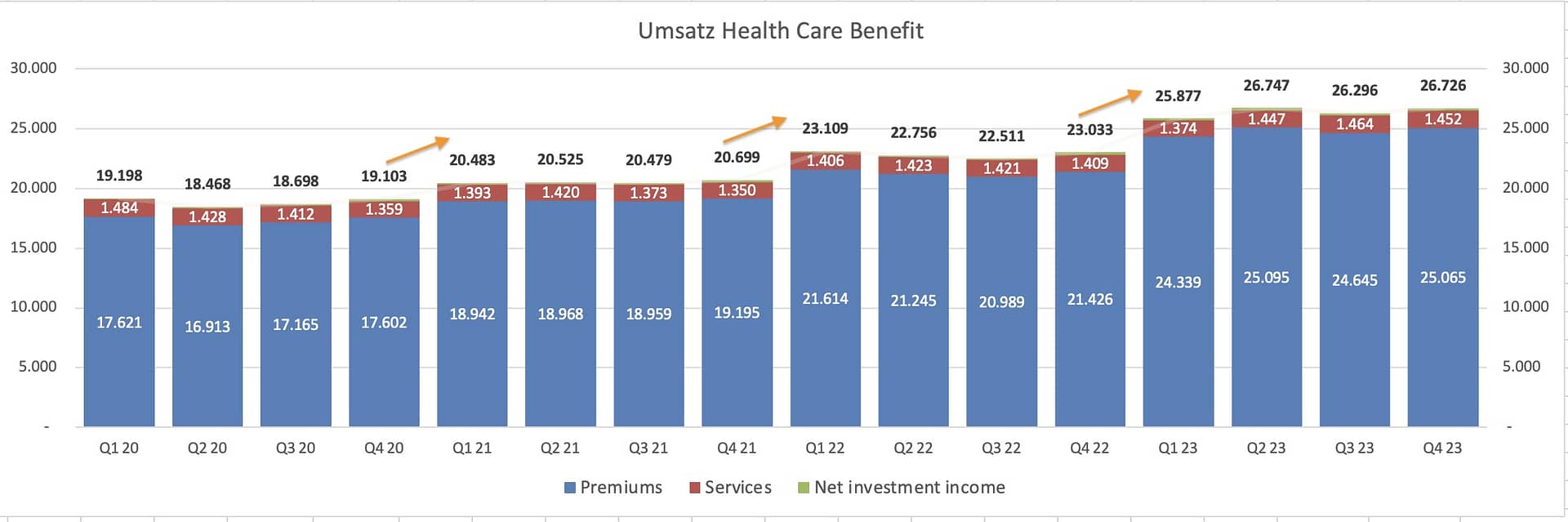

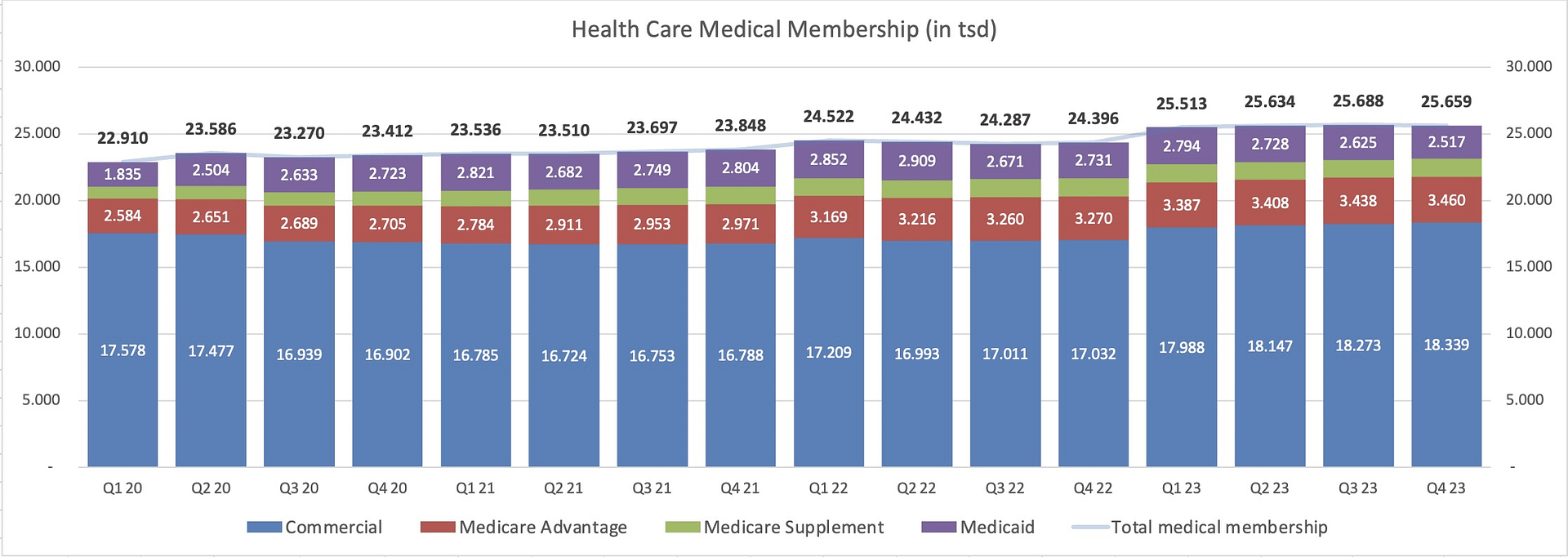

EarningsCall Q4 23 – Nun zu den Details unseres Segments Health Care Benefits. Wir haben im vierten Quartal erneut ein starkes Umsatzwachstum gegenüber dem Vorjahr erzielt. Der Umsatz im vierten Quartal in Höhe von 26,7 Milliarden US-Dollar stieg im Vergleich zum Vorjahr um mehr als 16 % und spiegelt das Wachstum in allen Produktsparten wider, insbesondere in unserem individuellen Börsen- und Medicare-Geschäft. Die Zahl der Mitglieder lag bei 25,7 Millionen, was einem leichten Rückgang von 29.000 Mitgliedern gegenüber dem Vorquartal entspricht und die Auswirkungen von Medicaid-Neuberechnungen widerspiegelt.

Das bereinigte Betriebsergebnis für das vierte Quartal betrug 676 Millionen US-Dollar. Der Rückgang des bereinigten Betriebsergebnisses im Vergleich zum Vorjahr ist in erster Linie auf das Wachstum im Einzelversicherungsgeschäft zurückzuführen, einschließlich der damit verbundenen Auswirkungen der Saisonalität und der gestiegenen Inanspruchnahme von Medicare Advantage, was teilweise durch ein höheres Kapitalanlageergebnis ausgeglichen wurde.

Unsere medizinische Leistungsquote von 88,5 % stieg im Vergleich zum Vorjahresquartal um 270 Basispunkte, was in erster Linie auf eine höhere Inanspruchnahme von Medicare Advantage und einen geringeren Beitrag aus einer positiven Entwicklung in der Vorperiode zurückzuführen ist. Der Druck auf die Inanspruchnahme ist weiterhin auf dieselben Kategorien zurückzuführen, die wir im vorangegangenen Quartal hervorgehoben haben, einschließlich ambulanter und zusätzlicher Leistungen wie zahnärztliche und optische Leistungen. Wir verzeichneten auch einen Anstieg der Kosten für saisonale Impfungen, einschließlich des neu eingeführten RSV-Impfstoffs. Andere Kategorien entsprechen weitgehend unseren früheren Annahmen zur Entwicklung der medizinischen Kosten.

Guidance 2024

Total Revenues

Adjusted Operating Income

Total Medical Membership

Medical Benefits Ratio (MBR)

At least $125.1 | + 18%

At least $5.40 | – 3%

~26.9 Mio | + 4,7%

~87.7% | + 150 bp

Nun zu den einzelen KPI´s

Umsatzentwicklung : Check ✓

🟢 Ein kräftiges Lebenszeichen im Umsatz; +15,6 % YoY; davon + 16% Prämien| 1% Services | 61% Investment

🟡 Stagnation bei den Services

→ Zu jedem Jahresbeginn gibt es einen deutlichen Sprung; das sind wohl die jährlichen Prämienanpassungen; da darf man ja auf Q1 24 gespannt sein.

Prognose 2024 (lt. EarningsCall Q4 23) – mind. 125,1 Mio (+ 18%)

müsste aus Prämienanpassung und neuen Versicherten kommen

Entwicklung der Anzahl der Versicherten : Check ✓

🟢 Eine deutliche Erhöhung der Versicherten auf 25,6 Mio; das entspricht einem Wachstum von + 5% YoY. Ursache – Steigerung im Individual Exchange Business) s.o.

🟡 trotzdem ist das kein bisher kein brüllendes Wachstum gewesen; von Q1 2019 mit 22,8 Mio auf Q1 23 mit 25,6 Mio sind das gerade mal rd. 2,9% pro Jahr!

Prognose 2024 – 26,9 Mio ( + 4,7%)

Entwicklung der MBR Quote : Check failed ❗

🔴 sie ist wieder „ungeplanterweise“ auf 88,5 % gestiegen, im Jahresschnitt sind es 86,2%

Prognose 2024 – Die Entwicklung hat das Management nicht vorhergesehen; allerdings wurde darauf reagiert; im EarningsCall wird darauf hingewiesen, dass für 2024 eine MBR Quote von 87,7% kalkuliert wird. Das ist schon sehr heftig und wird sich nochmals auf die Margen auswirken

Entwicklung der operating Margin : Check failed❗

🔴 sie liegt in Q4 23 mit 1% am Boden ( MBR sei Dank); fürs Gesamtjahr sind es nur 3,7%

Zusammenfassung Health Care

Wenn unterm Strich rd. 3% weniger Ertrag für 2024 herausschaut, ist das Segment Health Care noch optimierungsbedürftig; die MBR Quote ist die Krux.

Health Services – PBM, Pharmacy Services, Primärversorgung

52% Umsatz, 42% adj. operating income

– Aktivitäten unseres Segments Pharmacy Services sowie unsere

– Aktivitäten im Bereich der Gesundheitsversorgung, einschließlich der Primärversorgung

– Einzelhandelskliniken, häuslicher Pflegedienste und der Fähigkeiten zur Befähigung von Anbietern.

– Aktivitäten von Signify Health & OakStreet Health

Earningscall Q4 23

In unserem Segment Gesundheitsdienstleistungen, CVS Healthspire, stiegen die Umsätze im Quartal auf mehr als 49 Mrd. US-Dollar, ein Plus von 12%, was auf ein starkes Wachstum in unserem Apothekengeschäft sowie auf die Übernahmen von Oak Street und Signify Health. Das bereinigte Betriebsergebnis stieg um mehr als 4 % auf fast 1,9 Milliarden Dollar.

In unserem Caremark-Geschäft haben wir kürzlich eine sehr erfolgreiche Willkommenssaison abgeschlossen. Wir haben mehr als 3 Millionen neue Mitglieder aufgenommen und sichergestellt, dass unsere Patienten Zugang zu ihren wichtigen Medikamenten und Spezialtherapien haben. Unsere Fähigkeit, unseren Kunden und Mitgliedern ein außergewöhnliches Erlebnis zu bieten, macht Caremark zu einem führenden Unternehmen auf dem Markt.

Wir sind weiterhin erfolgreich in unserem Healthcare-Delivery-Geschäft. Wir haben eine enorme Dynamik bei der Gewinnung von Wir haben eine enorme Dynamik bei der Einbindung von Medicare-Advantage-Mitgliedern mit Oak Street-Kliniken über unsere umfangreichen CVS Health-Kontaktpunkte.

Oak Street beendete das Jahr mit 202.000 Risikopatienten, was einem Anstieg von 27 % gegenüber dem Vorjahr entspricht. Bis Januar hat sich die Zahl der in Oak Street-Kliniken eingeschriebenen Aetna-Mitglieder verdoppelt.

Signify Health demonstriert weiterhin den Wert seiner In-Home-Fähigkeiten für alle unsere Medicare Advantage-Partner mit mehreren Kostenträgern. Signify hat im Quartal 649.000 In-Home-Evaluierungen durchgeführt, was einem Anstieg von 20 % gegenüber dem dem gleichen Zeitraum des Vorjahres entpricht. Unter unseren Aetna-Kunden erweitern wir unseren adressierbaren Markt und nutzen Signify’s starke Fähigkeiten in anderen Produkten, einschließlich individuellem Austausch und Medicaid. Wir werden diese Kunden ausbauen und Mehrwert schaffen, indem wir die Verbraucher über mehrere Kanäle in ihre Gesundheit einbinden.

Guidance 2024

Total Revenues

Adjusted Operating Income

Pharmacy Claims Processed

At least $169,7 | – 9,2%

At least $7,40 | +1,2%

~1,870 Mio | -20,2%

Oha, die Prognosen sind ja alles andere als wachstumsorientiert!!

Umsatzentwicklung : Check ✓

🟢 Auch hier ein kräftiges Lebenszeichen im Umsatz; +9% QoQ, + 10% YoY da höhere Rezeptanzahl

🟢 ein neues All Time High

🟡 Das Wachstum langfristig liegt bei 7% pro Jahr, das ist ganz ok, aber kein Wachstumsunternehmen

Operating Income / Margin: Check failed 🟡

🟡 Im Vergleich zum Vorjahresquartal eine Rückgang. Die niedrigsten Margen seit 2020.

🟡 Die Marge ist sehr niedrig, hat aber auch mit den Mehrkosten zu tun, welche durch die Akquisitionen anfallen.

Zusammenfassung Health Services

Auch hier ist das Umsatzwachstum positiv zu sehen. Aber es ist noch nicht gelungen, die volle Kraft der Akquisitionen von Oak Street und Signify Health auf die Strasse zu bringen. Die Marge sinkt hier ebenfalls!

Pharmacy & Consumer Wellness – Apotheken Retail & Spezial

33% Umsatz, 34% adj. operating income

Das Segment Pharmacy & Consumer Wellness gibt in seinen Einzelhandelsapotheken und durch seine Infusionsbetriebe Rezepte aus, bietet ergänzende Apothekendienstleistungen an, einschließlich Apotheken-Patientenbetreuungsprogrammen, diagnostischen Tests und Impfungen, und verkauft ein breites Sortiment an Gesundheits- und Wellnessprodukten und allgemeinen Waren. Das Segment betreibt außerdem eine Langzeitpflege-Apotheke, die verschreibungspflichtige Medikamente vertreibt und damit verbundene pharmazeutische Beratungs- und Zusatzleistungen für Langzeitpflegeeinrichtungen und andere Pflegeeinrichtungen anbietet. Darüber hinaus erbringt es Apothekenabwicklungsleistungen zur Unterstützung der Spezial- und Versandapotheken des Segments Health Services.

Zum 31. Dez 2023 betrieb das Segment Pharmacy & Consumer Wellness mehr als 9.000 Einzelhandelsstandorte sowie Online-Apotheken-Websites, LTC-Apotheken und Vor-Ort-Apotheken, Spezialapotheken, Compounding-Apotheken und Niederlassungen für Infusions- und enterale Ernährungsdienstleistungen.

EarningsCall Q4 2023 – In unserem Segment Pharmacy & Consumer Wellness, das mehr als 120 Millionen Kunden betreut, stieg der Umsatz auf über 31 Milliarden US-Dollar, ein Zuwachs von fast 9 % gegenüber dem Vorjahr. Wir erwirtschafteten im vierten Quartal ein bereinigtes operatives Ergebnis von 2 Milliarden US-Dollar, ein Plus von fast 10 % gegenüber dem Vorjahr. Die Leistung von PCW im vierten Quartal wurde von einer starken operativen Leistung getragen. Wir spielen weiterhin eine wichtige Rolle bei der Sicherstellung des Zugangs zu wichtigen Impfungen in den von uns betreuten Gemeinden und erfüllten die Leistungsvorgaben für unsere Partner im Gesundheitssektor.

Wir haben Fortschritte bei der Umsetzung unserer Initiative zur Schließung von Filialen gemacht: Bis heute haben wir 630 Filialen geschlossen und sind auf dem besten Weg, bis Ende des Jahres 900 Filialen zu schließen. Auf vergleichbarer Basis stieg der Gesamtumsatz in den Filialen gegenüber dem Vorjahresquartal um mehr als 11%. Der Absatz an verschreibungspflichtigen Medikamenten stieg im Quartal um mehr als 4 % gegenüber dem Vorjahr.

Umsatzentwicklung : Check ✓

🟢 Die Umsatzentwicklung ist sehr gut; YOY + 11%

🟢 Bei Medikamenten + 14%

🟡 bei sonstigen Mitnahmeartikeln -5 % (Retail Stores werden reduziert)

⚠️ Es gibt hier Gegenwind durch den anhaltenden Druck auf die Margen für Apotheken, den Rückgang der COVID-19-Impfungen und diagnostischen Tests sowie die Auswirkungen der jüngsten Einführung von Generika.

Operative adj. Marge : Check 🟡

🔴 In Q1 23 gab es einen Verlust aus Abschreibungen aus dem Verkauf des LTC Geschäfts in Höhe von 349 Mio, welches das Op Income runterdrückte. In Q2 23 ist es etwas besser; Q3 wie Q2, Q4 wieder deutlich besser.

🟢 Die normalen operating expenses waren mit 16 – 17 % relativ gering; es wird gespart

🟢 Der Abbau der unrentablen Apotheken schreitet voran.

🟡 Die Operative Marge ist im laufenden Jahre zuerst sehr niedrig, dann wieder höher, im ø sind es dann 4,6% und damit zwar besser als 2022, aber schlechter als die Jahre zuvor.

Zusammenfassung Pharmacy & Consumer Wellness

Auch hier ist der Umsatz sehr zufriedenstellend; hier entfalten die Zukäufe auch schon ihre Wirkung; die Kosten sind aber immer noch zu hoch, die Margen daher sehr niedrig.

Adjusted Operating Income - Zusammenfassung Segmentergebnisse

Das Adjusted Operating Income wird erzeugt, indem zum „normalen“ operativen Ergebnis die Abschreibungen der intangible assets und die Sonderabschreibungen bzw. Einmaleffekte wieder dazugezählt werden; damit erhält man eine Vorstufe zum operativen CF.

Dies ist insoweit nachvollziehbar, als dies die wesentlichsten Sondereffekte sind, die nicht aus dem reinen operativen Geschäft resultieren.

Die Sicht auf diese Kennzahl ist daher doch deutlich abweichend von der reinen Umsatzsicht. Und es ist auch ersichtlich, dass die Schwankungen der einzelnen Segmente auch in diesen selbst erläutert werden müssen.

CVS ist somit ein Quasi- Konglomerat und hat sich damit einen Vorteil einer Diversifikation erarbeitet, da Schwankungen des einen Segments oft auch durch gegenläufige Entwicklungen des anderen Segments abgefangen werden können.

Seit dem Beginn 2023 wurden die Segmente nach den Zukäufen neu definiert; die „alten“ Zahlen sind daher für Vergleiche nicht mehr so sinnvoll; es gibt aber eine Aufarbeitung der 2022er Quartale, sodaß man beginnend mit zumindest 8 Quartale wieder Entwicklungen darstellen kann. Bei Jahreszahlen wurden die letzten 3 Jahre nach neuem Muster aufbereitet.

Hier sieht man, dass Health Care Benefits das „kleinste“ adjusted operating income generiert, gut Health Services, noch besser Pharmacy & Consumer Wellness. In Summe kommt man aber nicht vom Fleck; das Ergebnis von 4.227 Mrd ist wieder schwach, man kann nur hoffen, dass die 5.000er Grenze wieder bald überschritten wird.

Die Jahreskennzahlen im Vergleich

Ertrag & Rentabilität – nach denAbschreibungen und Opioid-Strafen 2022 haben sich die Zahlen hier wieder normalisiert. Eine EK Rendite von 11,3 % ist ok, auch der operative Gewinn ist wieder in gewohnter Höhe. Der ROI ist nicht sonderlich hoch, aber akzeptabel.

Mittelmäßig ist die Gesamkapitalrentabilität mit 4,4% vor dem Hintergrund von Marktzinssätzen von aktuell 4% bei den mittelfristigen US Treasuries.

Der Kapitaleinsatz ist im 187 Mrd auf einem neuen Hoch; die Akquisitionen wirken sich hier massiv aus. Daher sinkt auch der ROCE auf unter 8%.

Finanzielle Stabilität – gute EK Quote, NetDebt/EBITDA mit 3,6 Jahres gering; die Anlagendeckungsgrade sehr hoch; alles roger

Working Capital – bei negativer Kreditoren/Debitoren Laufzeit kann man das Geld länger im Haus arbeiten lassen; nicht so toll ist aber der Aufbau der Forderungen auf 14,4% des Umsatzes; sollte man wieder reduzieren. Bei der Liquidität ist man auch nicht vorne dabei; eine current ratio von 0,85 ist mittelmäßig.

Immaterielle Wirtschaftsgüter – Der hohe Goodwillanteil ist schon eine Gefahr für das EK ; falls hier abgeschrieben werden muss, geht es 1:1 in eine EK Reduktion.

Unternehmenswert – liegt relativ konstant; je Aktie konnte man durch die Rückkäufe den Wert etwas steigern; interessant ist natürlich die Relation Kurs/Unternehmenswert. Hier kostet 1 $ Unternehmenswert aktuell nur 72,8 cent oder umgekehrt bekommt man für 1 $ Aktie rund $ 1,37 an Unternehmenwert. Ist somit gerade nicht zu teuer.

Zur Bewertung

Zum 5 Jahres Kursverlauf

Der Fastgraphs

Auf dieser Grafik sieht man nebem dem Kurs auch die Entwicklung der Dividendenrendite, der PE Ratio, PCF ratio und Price Book ratio.

Der Kurs der Aktie ist mit $ 77,10nun auf dem Niveau von Sep 2021 und hat auf den Höchstkurs von rd. $ 111 rd. 30% verloren. Aber die 200 Tage Linie wurde wieder nach oben gekreuzt. . Das Kursdrama begann mit dem operativen Verlust aus dem Opioid Urteil; dazu noch die Übernahmen und steigenden Zinsen.

Das P/B ratio ist mit 1,30 niedrig, auch die DivRendite ist nun mit 3,45% verhältnismäßig hoch, aber im Vergleich zu aktuellen US – Staatsanleihen weniger attraktiv.

Wenn man daher von der Zukunft von CVS überzeugt ist, sind die Kurse ok; aber die Kurse unter $70 waren schon deutlich bessere Einstiegsgelegenheiten.

Aurgrund unterschiedlicher Berechnungsmethodik zeigt der Fastgraphs nur eine PE von 8,87 an. (hier wird auch der Erwartungswert des nächsten Jahres einbezogen). Die Dividendenrendite mit aktuell 3,45% ist vergleichsweise auf hohem Niveau. Sollte der Kurs wieder auf das Normalfache des Gewinns → 12,72 x bis Ende 2026 zurückkehren, wäre ein ROI von 22,31 % mit einem Zielkurs von $ 129,77 drin.

Wichtiger ist aber, wie die Prognose in dieser unsicheren Situation ausschaut. Daher ein Blick auf diese Aussagen.

Die Prognosen von FactSet entsprechen der Guidance des Managements für 2024 mit ca $2,73 Gewinn pro Aktie. Für 2025 werden schon $3,02 vorausgesagt (+ 10%).

Es sind nun immerhin 15 Analysten, die hier ihre Meinung abgegeben haben. Diese waren bisher so gut, dass sie auf ein Jahr kein Ergebnis unterschätzten. Dabei sieht man aber auch, dass die Prognosen in den letzten 6 Monaten teils deutlich reduziert wurden. Also gilt auch hier das Vorsichtsprinzip.

Bei der letzten Analyse gab es noch Aufwärtspotential von 23%. Nachdem die Aktie bereits auf $77 | + 17% gestiegen ist. bleiben nur noch rd. 9,3% übrig.

Zur Bewertung der Risken

- Death by Amazon ➟ aktuell kein Indiz für PillPack – Auswirkungen ✅

- Staatseingriffe ➟ 10 Medikamente sollen billiger werden, wird sich auf CVS kaum auswirken ✅

- Verschuldung ➟ höher durch Akquisitionen; die Rückzahlung ist aber aufgrund des hohen FCF kein Problem, zudem auch noch in der Bilanz rd. 13,8 Mrd Cash vorhanden sind. Damit können die Fälligkeiten locker bis 2024 rein aus dem Cash, der Rest bis 2028 aus dem FCF bedient werden. ✅

- Kostensteigerungen ➟ hier gilt es abzuwarten, wie sich hier die weiteren Entwicklung zeigt. Prognosen sind hier sehr schwierig. In einzelnen Bereichen haben die Kosten schon die Margen gedrückt ❌

- Neue Akquisitionen – mit Signify Health und Oak Street Health sind die Schulden wieder angestiegen. Ob sich hier dann die Erfolge im Umsatz & Gewinn gleich schnell einsetzen, muss abgewartet werden. ❌

- Problematisch ist der Abzug des Mandats von BlueShield, da es eine Blaupause für andere sein könnte. Ob die von mir errechnete eher geringe Wirkung auch zutrifft, bleibt abzuwarten.❌

Zur Bewertung der Chancen

- persönliche Angebote ➟ jetzt werden die Patienten auch direkt vor Ort besucht. 2023 wurden 649.000 Patienten besucht (+ 20%) ✅

- Diversifikation ➟ wurde durch den Kauf von Aetna bereits umgesetzt. Weitere wurde nicht durchgeführt 🆗. Aber jetzt geht es wieder mit Oak Street & Signify weiter.✅

- Fokussierung auf margenstarkes Geschäft ➟ es wird probiert, durch mehr HealthHubs und weniger reines Apothekengeschäft hier die Marge weiter zu erhöhen. Leider sehe ich keine Margenstärke im HealthCare Bereich; bin gespannt, ob sich das Management hier mal etwas einfallen läßt. ❌

- Konsequente Umsetzung von Digitalisierung ➟ hier werden weitere Schritte gesetzt. Immerhin steht im Strategieplan Drive Digital First, enhance omnichannel health experiences. ✅

- Die Akquisitionen führen zu einer Verlängerung der Werkbank bzw. einer vertikalen Integration. CVS kann damit noch mehr Personen erreichen, die im teuren US Markt auch Profit abwerfen können.

Man könnte fast schon sagen, dass sich CVS damit ein umfassendes Gesundheits – Netzwerk geschaffen hat, welches der Patient nicht mehr verlassen muss ✅.

Zur Dividendenentwicklung & Sicherheit

Zur Dividendenentwicklung:

Während bei der vorletzten Analyse die DivRendite noch bei 2,49% lag, lag sie dann bei der letzten bei 3,54%, und nun sind es gerade 3,16%. gestiegen. Ist noch ok.

Allerdings ist die Rendite in einem gestiegenen Zinsumfeld nicht mehr sooo attraktiv wie es vor 1 – 2 Jahren der Fall war.

Zur Sicherheit der Dividende

Wie in der CF Darstellung ersichtlich, ist die Payout ratio sehr niedrig. Aufgrund des Saisonalität der Quartale verwende ich hier immer die letzten 4 Quartale der FCF und der Dividenenausschüttung. Der aktuelle Wert beträgt 30% und ist somit grundsolide, wobei das letzte Quartalsergebnis mit dem negativen CF den Wert natürlich erhöht hat!

Weiteres Vorgehen - Halten/Verkaufen/Kaufen

Bewertungsübersicht

Die Entwicklung der Kennzahlen pro Quartal ist relativ konstant; CVS kämpft in allen Teilbereichen mit der Marge. Die Stärke von CVS ist der FCF, der zwar etwas schwächelt, aber noch immer ausreicht, um allen Anforderungen gerecht zu werden. Im schlechtesten Quartal sind 53% gebunden, aber 47 % noch frei für Schuldentilgung usw. Hinsichtlich Verschuldung baut CVS die Verbindlichkeiten nach Plan ab.

Die Dividendenrendite ist ein Kind des aktuellen Kurses, Renditen über 3,5% sind jedenfalls sehr attraktive Einstiegszeitpunkte.

Meine Investmentthese

CVS ist im Rennen auf dem zweiten Platz; im Rahmen der Akquisitionen hat sich das Unternehmen aufgemacht, den Platzhirschen, UNH, einzuholen und die gleichen Renditen wie United Health zu erzielen.

Es besteht daher ein berechtigtes Szenario, dass sich CVS mit der Zeit immer effizienter aufstellt, die Margen optimiert und sukzessiv die Schulden abbaut. Gleichzeitig ist es auch eine CF Maschine, die Dividende und potenielle Rückkaufprogramme gut stemmen kann. So entsteht dann die Möglichkeit, dass Mr. Market mal wieder eine Multiple – Extension vornimmt und neben der Dividende auch der Kurs steigt.

Da CVS noch niedrig bewertet ist, ergreife ich die Chance und kassiere die Dividende.

Lt. Peter Lynch ist CVS ein Average Grower (3 – 10% YoY), man steigt ein, wenn die Bewertung unter dem eigenen langjährigen Schnitt ist.

Halten/Kaufen/Verkaufen

Nach der letzten Analyse habe ich meine Position noch um 4 Aktien erweitert. Die gabs am 1. November um $ 65,60.

Somit halte ich aktuell 190 Aktien um øKurs 65,01 und einem YoC von $2,48 / $65,01 = 3,81 %. Sollte CVS wieder unter die $70er Marke fallen, kann ich mir kleine Zukäufe vorstellen.