Kurzzusammenfassung - FY 2023

- Der Umsatz hält sich besser als erwartet; der Humira Absturz kann damit gebremst werden

- Skyrizi / Rinvoq sind die Wachstumstreiber der Zukunft - Phantasie treibt Kurs nach oben

- Massive Abschreibung von Imbruvica in Höhe von $ 2,1 Mrd aufgrund IRA Vorgaben

- Es gibt mittlerweile massenweise Nachahmer, die gegen HUMIRA ins Feld ziehen ( inkl. CVS Health)

- Akquisition von Imunogen (10,1 Mrd) , Cerevel (8,7 Mrd) und Mitokinin (110 Mio + 545 Mio)

- Die Akquisitionen können finanztechnisch gut verdaut werden

- Die Dividende wird ab 2024 von $ 1,48 auf $1,55 pro Quartal erhöht | + 5% YoY

- Die Prognosen für 2023 und 2024 für das adj. EPS sind mit rd. $11 wieder auf Niveau 2020

- Der Nettogewinn pro Aktie liegt bei $2,73 ; eher schlecht

- Der Operative CF liegt bei 22,8 Mrd, der FCF bei 22,1 Mrd., ein gutes Ergebnis

- Der Nettogewinn pro Aktie liegt bei $2,73 ; eher schlecht

- Die Payout Ratio FCF / Dividenden ttm liegt bei sehr auskömmlichen 48% -> Die Dividende ist gesichert

Bei so vielen Pluspositionen ist ABBV immer noch gut im Rennen; da bleibt nur zu hoffen, dass die Akquisitionen den Cash wieder hereinbringen; der Wegfall von HUMIRA ist nun da eintreten; die Liste der Nachahmer ist lang. Aber Ersatz inst in Aussicht; Die Analysten sehen die Zukunft positiv.

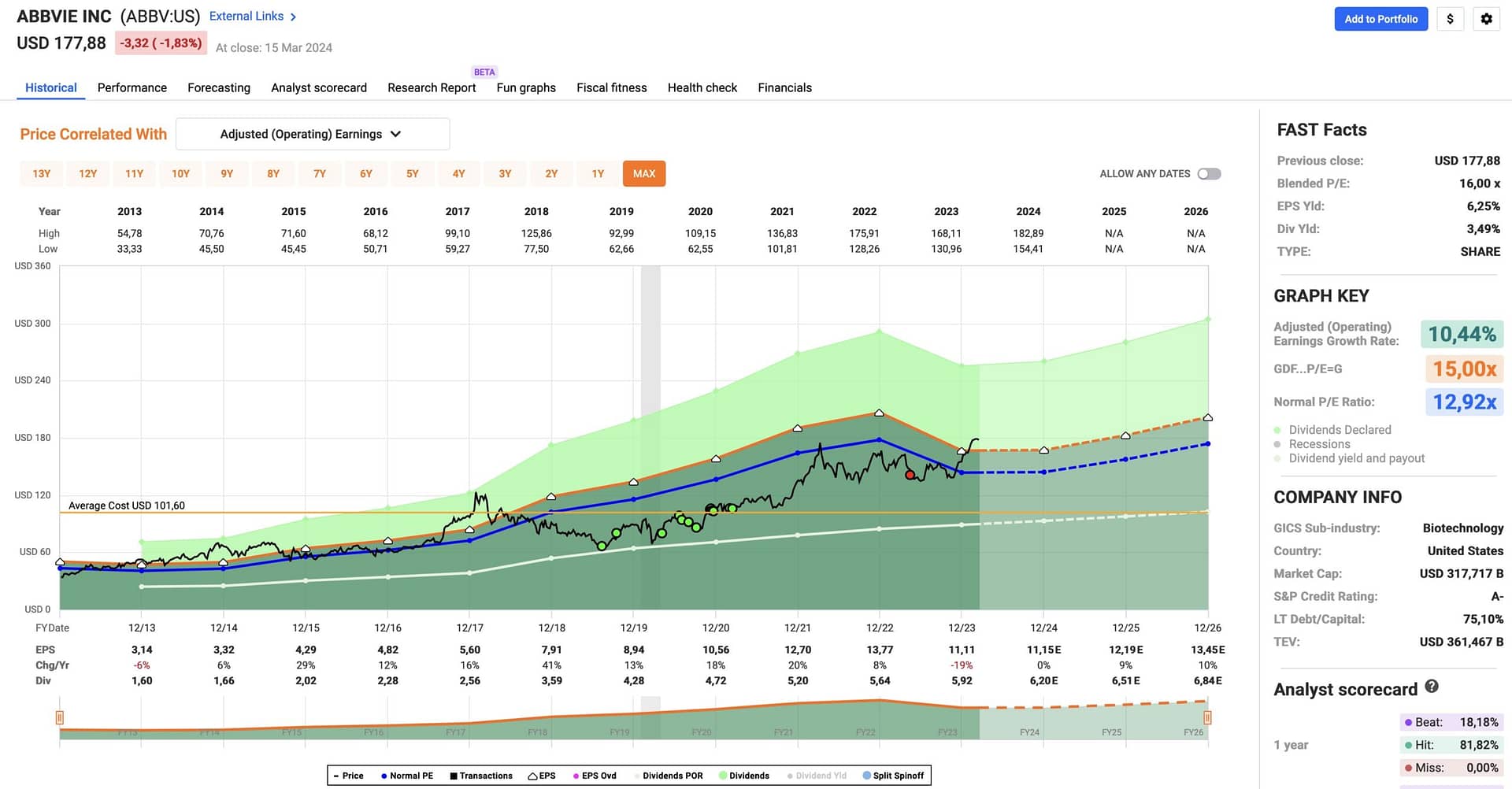

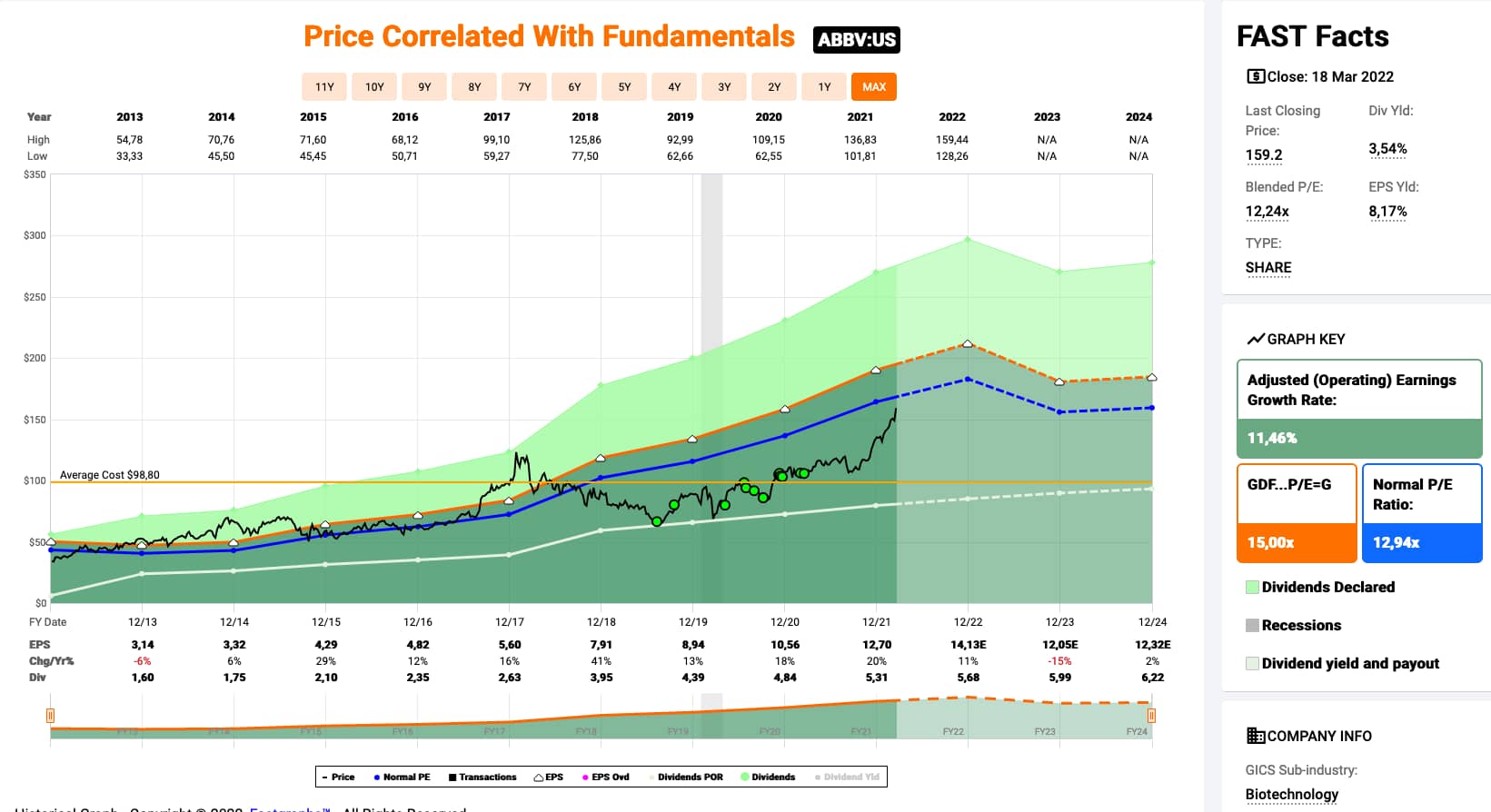

Der Chartverlauf

Abbvie hat nach der letzten Analyse rund 15% Kursgewinn gemacht; und das, obwohl sich eigentlich die bisherigen Ergebnisse durch den massiven Umsatzrückgang von Humira verschlechtert haben. Ursache waren wohl die Prognosen des Managements von $11 für das adj. EPS.

Ich habe dazu in der letzten Analyse folgendes geschrieben (Kurs war damals bei $ 154)

Meine Meinung dazu

Mit diesen Prognosewerten würde sich ABBV in einer Größenordnung von 2020 bewegen. Das ist nicht soo schlecht, allerdings würden dann die Kurse bei gleicher Bewertung der 11fachen PE ratio eher bei 110 – 120 liegen, denn bei den aktuellen $ 154. Damit preist Mr. Market ganz offensichtlich einen Erfolg der neuen Medikamente mit ein; HUMIRA wird ja weiter den Bach runtergehen. Interessant, wie hier die Zukunft gehandelt wird. Der “Aufschlag” beträgt immerhin zumindest 25 % ($150 / $ 120)

Das wurde dann schließlich auch nochmals befeuert durch folgende Aussage des Managements in der long – term – guidance, die das Management am 2. Februar herausgegeben hat.

Die Long Term Guidance 2027

Am 2. Februar wurde eine sehr optimistische Guidance des Managements für die Immunologymedikamente Skyrizi und Rinvoq bis zum Jahr 2027 herausgegeben.

Mit dieser optimistischen Guidance wird ein deutlich stärkeres Wachstum für Skyrizi und Rinvoq vorausgesagt als bisher. Das CAGR liegt nun statt bei 15,7% bei 23,3%. Damit kann auch der Umsatzausfall von HUMIRA im Immunologie – Segment deutlich kompensiert werden.

Weiteres Wachstum verspricht auch Vraylar, welches von rd. 2,7 Mrd auf über 5 Mrd wachsen soll. (CAGR + 17%). Zudem kommen noch die aktuellen Akquisitionen als potentielle Wachstumstreiber dazu.

Conclusio

Der Kurs wird massiv durch die aktuelle Wachstumsstory von ABBV getrieben. Solange das Narrativ intakt bleibt, wird auch der Kurs von ABBV auf hohem Niveau bleiben können.

Die Produktumsätze

Die wichtigsten Medikamente in der Übersicht

- HUMIRA – Adalimumab ist ein therapeutischer humaner monoklonaler Antikörper gegen den Tumornekrosefaktor-α und wird daher auch als TNF-Blocker bezeichnet. Adalimumab wird zur Behandlung von rheumatoider Arthritis, Psoriasis-Arthritis, Spondylitis ankylosans, Uveitis und der chronisch entzündlichen Darmerkrankungen Morbus Crohn und Colitis ulcerosa eingesetzt. Das 2002 in den USA und 2003 in der EU eingeführte Originatorpräparat Humira galt 2018 als weltweit umsatzstärkstes Medikament.

ACHTUNG: Patent läuft 2023 ab - IMBRUVICA – Ibrutinib ist ein Wirkstoff aus der Gruppe der Kinasehemmer, der zur Behandlung eines Mantelzelllymphoms, Chronisch lymphatischer Leukämie (CLL) und Morbus Waldenström eingesetzt wird

ACHTUNG: Patent läuft 2026 ab - SKYRIZI – Risankizumab ist ein immunsuppressiver und entzündungshemmender monoklonaler Antikörper aus der Gruppe der Interleukin-23-Inhibitoren für die Behandlung der Plaque-Psoriasis (Schuppenflechte)

- RINVOQ – ( Nachfolger von HUMIRA?!) Upadacitinib ist ein selektiv immunsuppressiver und entzündungshemmender Wirkstoff aus der Gruppe der Januskinase-Inhibitoren für die Behandlung der rheumatoiden Arthritis. Die Effekte beruhen auf der Hemmung der intrazellulären Januskinasen, welche an der Signalweiterleitung der Zytokine beteiligt sind.

Nach Berichten in Fachzeitschriften soll RINVOQ besser bei der Arthritis wirken als HUMIRA! - VENCLEXA – Venetoclax ist ein Arzneistoff für die Behandlung von Blutkrebs. Er ist der erste Vertreter der Wirkstoffklasse der Bcl-2-Hemmer und ist oral wirksam.

- MAYVRET – Mit Maviret® von AbbVie steht eine weitere innovative Behandlungsoption zur Verfügung, die bei therapienaiven HCV-Patienten aller 6 Genotypen (GT 1–6) ohne Zirrhose innerhalb von 8 Wochen zu einer Ausheilung führt. Hepatitis C ist eine infektiöse Viruserkrankung der Leber mit dem Hepatitis-C-Virus (HCV).

- VRAYLAR – Cariprazin ist ein antipsychotischer Wirkstoff aus der Gruppe der atypischen Neuroleptika, der für die Behandlung einer Schizophrenie und in einigen Ländern für die Akutbehandlung manischer oder gemischter Episoden bei der bipolaren Störung vom Typ I zugelassen ist.

- BOTOX Cosmetics – BOTOX® Cosmetic ist die erste und einzige von der FDA zugelassene Behandlung, die mäßige bis schwere Zornesfalten, Krähenfüße und Stirnfalten bei Erwachsenen vorübergehend besser aussehen lässt.

- JUVEDERM – ist die Nr. 1 unter den Dermalfillern weltweit und bietet 5 verschiedene Produkte um speziellee Bedürfnisse zu erfüllen. Lippen auffüllen, Fältchen glätten oder Wangen anheben. Hyaluronsäure, oder HA, ist eine natürlich vorkommende Substanz, die der Haut Volumen verleiht. JUVÉDERM® ist eine lang anhaltende, nicht-chirurgische Option, die eine modifizierte Form von HA enthält. Filler, die HA enthalten, sind eine Top-Wahl für Patienten – über 90 % der Filler-Patienten erhalten einen HA-Dermal Filler.*

- BOTOX Therapeutic –

Botox Therapeutic konzentriert sich auf die Linderung von mehreren Schmerzpunkten, einschließlich:

Migräne und Kopfschmerzen

Nackenschmerzen

Bruxismus (Zähneknirschen und Zusammenpressen der Kiefer)

Triggerpunkte (Muskelschmerzen)

TMJ-Erkrankung

SchlafmangelDer Zweck von Botox Therapeutic (das von der FDA zugelassen ist) ist die Entspannung der Gesichtsmuskeln. Wenn sich diese Muskeln entspannen, löst es die Verspannungen, die die oben genannten Schmerzen verursachen

- QULIPTA – ist die erste wirksame Pille gegen chronische Migräne; es verhindert die Freisetzung des Proteins CGRP und kann so Migränetage pro Monat von 50% bis 100% reduzieren. Sollte eine Umsatz über $ 1 Mrd generieren.

- VUITY – sind die ersten und einzigen von der FDA zugelassenen Augentropfen zur Behandlung von altersbedingtem verschwommenem Sehen in der Nähe (Presbyopie)

Hohe Abhängigkeit vom amerikanischen Markt etwas geringer

Beachtenswert ist, dass ABBV rd. 68 – 74 % des Umsatzes in den USA erzielt, aber nur 26% – in International/ROW (Rest of World); somit ist die Abhängigkeit von der amerikanischen Gesundheitspolitik relativ gross. In Q4 2022 belief sich der USA Anteil auf 74%. Mit dem Umsatzrutsch von Humira sinkt der Anteil auf 66%.

Die Quartalsumsätze

Zuerst mal zur Quartalsbetrachtung der wichtigsten Produkte

HUMIRA 🟡 🔴 – So ist es denn passiert; HUMIRA hat 41% weniger Umsatz im Vergleich zu Q4 des Vorjahres. Damit der Gesamtumsatzanteil von bisher rd. 37% auf 23% gesunken. Die Konkurrenz stürmt das Schiff. Nur eine aktuelle Meldung vom 1 Juni, Seeking Alpha, Dulan Lokuwithana dazu.

AbbVie , der Hersteller des Arthritis-Therapeutikums Humira, und Amgen, das erste Unternehmen, das sein Biosimilar in den USA auf den Markt gebracht hat, erreichten am Donnerstag 52-Wochen-Tiefs, nachdem Coherus BioSciences (CHRS) angekündigt hatte, die billigste Version des Blockbuster-Medikaments auf den Markt bringen zu wollen.

In Zusammenarbeit mit der Cost Plus Drug Company des Milliardärs Mark Cuban wird die Humira-Version von Coherus ab Juli zu einem Listenpreis von 995 USD pro Packung erhältlich sein, was einem Preisnachlass von etwa 85 % gegenüber dem Produkt von AbbVie entspricht.

Skyrizi 🟢 🟢 – Skyrizi läuft sehr gut; + 52% im Vergleich zum Vorjahreszeitraum!

RINVOQ 🟢 🟢 – hier gilt das gleiche wie für Skyrizi; + 63% im Vergleich zum Vorjahreszeitraum!

IMBRUVICA 🟡 🟡 – es ist nach Humira das zweite Medikament, bei dem es zu einem deutlichen Rückgang gekommen ist. – 19% im Vergleich zum Vorjahreszeitraum! Die Ursache hier

Die weltweiten Imbruvica-Umsätze von AbbVie gingen im Jahr 2023 um 21 % zurück, was in erster Linie auf eine geringere Nachfrage und einen geringeren Marktanteil in den USA sowie auf geringere Umsätze aus Kooperationen zurückzuführen ist.

Auch bei den restlichen Medikamenten gibt es bessere und schlechtere Ergebnisse (siehe Tabelle); hier gehen wir mal besser in die Jahresbetrachtung über.

Die Jahresumsätze 2018 - 2023

Die Abhängigkeit von Humira und die Angst vor dem Umsatzeinbruch hatte in den letzten Jahren hatte am Markt ja massiv für niedrige Kurse gesorgt. So konnte auch ich Käufe um $80 im Jahr 2020 tätigen und in Summe einen ø Kaufkurs von $100 erreichen. Aber auch ich habe die Position seit 2021 nicht mehr aufgestockt, da nicht klar war, wohin die Reise geht.

In der Jahresbetrachtung kommt die Entwicklung der einzelnen Medikamente nun deutlich besser zur Geltung.

HUMIRA 🟡 🔴 – Der Umsatzanteil von HUMIRA belief sich 2018 noch auf 61%, nach der Akquisition von Allergan fiel der Anteil auf 37% und liegt 2023 bei „nur“ noch 27%.

Der Rückgang im Jahr des Patentauslaufs in den USA beträcht – 32%| – 6,9 Mrd. Der Kommentar des Managements ist sachlich

Die weltweiten Humira-Umsätze gingen 2023 um 32% zurück. In den USA sanken die Humira-Umsätze im Jahr 2023 um 35%, was in erster Linie auf die direkte Konkurrenz durch Biosimilars nach dem Verlust der Exklusivität am 31. Januar 2023 zurückzuführen ist. International gingen die Umsätze von Humira im Jahr 2023 um 12% zurück, was in erster Linie auf die anhaltenden Auswirkungen des direkten Wettbewerbs mit Biosimilars zurückzuführen ist. AbbVie verfolgt weiterhin Strategien, um den breiten Zugang zu Humira aufrechtzuerhalten und die Auswirkungen der Erosion durch Biosimilars zu bewältigen.

Skyrizi 🟢 🟢 – Skyrizi läuft sehr gut; + 50% im Vergleich zu 20200 und 116% CAGR seit 2019; dieser Zukauf hat sich gelohnt;

Die Nettoumsatzerlöse von Skyrizi stiegen 2023 um 51 %, was in erster Linie auf die anhaltend starke Zunahme des Marktanteils und das Marktwachstum in allen Indikationen zurückzuführen ist, das jedoch durch ungünstige Preise teilweise aufgehoben wurde.

RINVOQ 🟢 🟢 – hier gilt das gleiche wie für Skyrizi; + 67% im Vergleich zum Vorjahr und 203% CAGR seit 2019. Auch das war ein erfolgreicher Zukauf!

Das Wachstum der Umsatzerlöse ist auf die anhaltend starke Zunahme des Marktanteils sowie auf das Marktwachstum in allen Indikationen zurückzuführen, wurde jedoch durch ungünstige Preise teilweise aufgehoben.

IMBRUVICA 🟡 🟡 – es ist nach Humira das zweite Medikament, bei dem es zu einem deutlichen Rückgang gekommen ist. – 19% im Vergleich zum Vorjahreszeitraum! Die Ursache hier

Die weltweiten Imbruvica-Umsätze von AbbVie gingen im Jahr 2023 um 21 % zurück, was in erster Linie auf eine geringere Nachfrage und einen geringeren Marktanteil in den USA sowie auf geringere Umsätze aus Kooperationen zurückzuführen ist.

Vraylar 🟢 🟢 –

Die Nettoumsatzerlöse für Vraylar stiegen im Jahr 2023 um 35 %, was in erster Linie auf den anhaltenden Anstieg des Marktanteils und das Marktwachstum zurückzuführen ist. Die Nettoumsatzerlöse wurden auch durch die behördliche Zulassung von Vraylar als Zusatztherapie für die Behandlung von schweren depressiven Störungen bei Erwachsenen positiv beeinflusst.

Diese 5 Hauptumsatzträger machen 60% des Umsatzes aus und verursachen (durch Humira) einen Umsatzrückgang von – 3,039 Mrd . Die restlichen Produkte mit 40% Umsatzanteil verursachen einen Umsatzrückgang von – 697 Mio. Interessant wird, inwieweit die neuen Zukäufe hier wieder zum Umsatzwachstum beitragen werden können. Abwarten und Tee trinken …

Achtung – Imbruvica wird abgeschrieben

Im August 2023 wurde das in den USA verkaufte Onkologieprodukt Imbruvica im Rahmen des Inflation Reduction Act (IRA) von 2022 in die Liste der Produkte aufgenommen, die von den Centers for Medicare & Medicaid Services (CMS) für Preisverhandlungen ausgewählt wurden. Diese Auswahl trug zu einem erheblichen Rückgang der geschätzten künftigen Cashflows für das Produkt bei und veranlaßt daher ABBV, den zugrunde liegenden immateriellen Vermögenswert mit begrenzter Lebensdauer auf Wertminderung zu prüfen. Das Unternehmen setzte eine Discounted-Cashflow-Analyse ein, um den beizulegenden Zeitwert des immateriellen Vermögenswerts zu schätzen, was zu einer teilweisen Wertminderung sowohl des Brutto- als auch des Nettobuchwerts führte. Auf der Grundlage der revidierten Cashflows verbuchte das Unternehmen eine Wertminderung in Höhe von 2,1 Milliarden US-Dollar vor Steuern unter den Kosten der verkauften Produkte in der verkürzten konsolidierten Gewinn- und Verlustrechnung für das dritte Quartal 2023. Der verbleibende Buchwert der immateriellen Vermögenswerte in Bezug auf Imbruvica in den USA belief sich zum 30. September 2023 auf insgesamt 1,8 Milliarden US-Dollar.

Die Reaktion des Managements im EarningsCall Q3 23

🧨 Wir hatten also damit gerechnet, dass dies geschehen würde.

🧨 Die Rechnungslegungsvorschriften verlangen, dass wir diese Analyse durchlaufen, um zu bestimmen, wie hoch die Wertminderung sein sollte

🧨 Was den ausgehandelten Preis betrifft, von dem wir ausgegangen sind, so befinden wir uns mitten in den Verhandlungen, und es wäre wirklich nicht angebracht, darüber zu sprechen, wie hoch er ist. Aber wir haben eine Reihe von Faktoren berücksichtigt, und wir gehen davon aus, dass sich dieser Prozess fortsetzen wird.

🧨 Sicherlich werden wir am 1. Februar in einem privaten Gespräch mit dem CMS sehen, was sie zumindest als erste Preisvorstellung erwarten, aber es wird nicht vor dem 1. September des nächsten Jahres endgültig sein. Wir werden also sehen, wie hoch der Preis sein wird, wenn der Prozess weitergeht.

Was sagt das Management zu den Ergebnissen in Summe?

Wir haben heute über ein weiteres starkes Quartal und ein äußerst produktives Jahr für AbbVie berichtet. Wir haben für das gesamte Jahr einen bereinigten Gewinn pro Aktie von 11,11 US-Dollar erzielt, was 0,63 US-Dollar über unserer ursprünglichen Prognose in der Mitte des Jahres liegt, ohne Berücksichtigung der Auswirkungen der IPR&D-Ausgaben. Der Gesamtnettoumsatz betrug 54,3 Milliarden US-Dollar und lag damit etwa 2,3 Milliarden US-Dollar über unserer ursprünglichen Prognose. Besonders wichtig ist, dass jeder unserer fünf Hauptwachstumsbereiche unsere ursprünglichen Erwartungen übertroffen hat.

Was die kurzfristigen Aussichten von AbbVie betrifft, so konzentrieren wir uns auf drei Hauptprioritäten: Erstens, eine starke Leistung unserer Wachstumsplattform ohne Humira. Diese Plattform ist der entscheidende Faktor für unsere Rückkehr zu einem robusten Wachstum im Jahr 2025 und darüber hinaus. In unserem therapeutischen Portfolio haben wir mehrere Schlüsselmarken, darunter Skyrizi, Rinvoq, Vraylar, Ubrelvy und Qulipta, die alle bis 2024 ein zweistelliges Umsatzwachstum erzielen dürften.

Auch im Bereich der Ästhetik erwarten wir in diesem Jahr ein deutliches Wachstum, das durch die Verbesserung der Markttrends in den USA und die fortgesetzte Umsetzung in unserem internationalen Geschäft angetrieben wird. Wir sind gut positioniert, um langfristig ein starkes Wachstum in diesem stark unterpenetrierten Markt zu erzielen.

Zweitens konzentrieren wir uns darauf, vorrangig in unsere Pipeline zu investieren, die zahlreiche Möglichkeiten umfasst, den Behandlungsstandard für Patienten zu verbessern. Wir erwarten in diesem Jahr Aktualisierungen mehrerer wichtiger F&E-Programme, darunter die Zulassungen für Skyrizi bei UC und 951 in den USA sowie eine potenzielle beschleunigte Zulassung für Epkinly in der Drittlinie plus follikulärem Lymphom. Wir erwarten auch Zulassungsanträge für BonTE, unser neuartiges kurz wirksames Toxin, und möglicherweise für Teliso-V bei fortgeschrittenem nicht-squamösem nicht-kleinzelligem Lungenkrebs.

Und drittens konzentrieren wir uns auf den Abschluss und die Integration von ImmunoGen und Cerevel. Diese beiden vielversprechenden Möglichkeiten stellen wesentliche Quellen für ein Umsatzwachstum bis weit in das nächste Jahrzehnt hinein dar. Mit dem für Mitte des Jahres erwarteten Abschluss beider Geschäfte liegen wir weiterhin auf Kurs.

Heute bekräftigen wir auch unseren langfristigen Umsatzausblick. Dieser beinhaltet eine Rückkehr zu einem robusten Umsatzwachstum im Jahr 2025 mit einem hohen einstelligen CAGR bis zum Ende des Jahrzehnts. In diesem Ausblick ist eine aktualisierte Prognose für Skyrizi und Rinvoq enthalten. Basierend auf dem beeindruckenden Wachstum der beiden Therapien, von denen wir erwarten, dass sie im Jahr 2024 zusammen einen Umsatz von etwa 16 Milliarden US-Dollar erzielen werden, gehen wir nun davon aus, dass Skyrizi und Rinvoq bis 2027 zusammen einen Umsatz von mehr als 27 Milliarden US-Dollar erzielen werden, wobei sich das robuste Wachstum bis ins nächste Jahrzehnt fortsetzen wird. Diese aktualisierte Prognose spiegelt einen Anstieg des Umsatzes um mehr als 6 Milliarden US-Dollar im Vergleich zu unserer vorherigen Prognose für 2027 wider.

Wir gehen davon aus, dass der weltweite Umsatz von Skyrizi im Jahr 2027 mehr als 17 Milliarden US-Dollar erreichen wird, was auf die anhaltende Gewinnung von Marktanteilen bei der Schuppenflechte, wo wir klarer Marktführer sind, sowie auf die starke Akzeptanz bei IBD zurückzuführen ist.

Und wir erwarten, dass Rinvoq im Jahr 2027 einen weltweiten Umsatz von mehr als 10 Milliarden US-Dollar erzielen wird, was das anhaltende Marktwachstum und die Marktanteilsgewinne in allen zugelassenen Indikationen von Rinvoq widerspiegelt, darunter vier in der Rheumatologie, zwei bei IBD und atopischer Dermatitis. Diese Prognose umfasst bescheidene Beiträge von mehreren neuen Krankheitsbereichen für Rinvoq, die voraussichtlich in der zweiten Hälfte des Jahrzehnts auf den Markt kommen werden. Diese neuen Indikationen haben ein kollektives Spitzenumsatzpotenzial von mehreren Milliarden Dollar.

Unsere aktualisierte Prognose enthält auch höhere Schätzungen für Ubrelvy und Qulipta. Wir erwarten nun einen Gesamtumsatz für orale CGRP-Präparate von mehr als 3 Milliarden Dollar, was einem Anstieg von mehr als 1 Milliarde Dollar entspricht. Unsere zuvor veröffentlichten langfristigen Prognosen für Ästhetika, Vraylar und 951 bleiben unverändert.

Was sagen Analysten dazu (Morningstar 22.5.2023) ?

AbbVie-Ergebnisse: Solide Medikamentenverkäufe entschärfen Humira-Biosimilar, aber erhöhter Druck wird erwartet“

Die Ergebnisse von AbbVie für das erste Quartal entsprachen weitgehend den Prognosen, und wir erwarten keine wesentlichen Änderungen unserer Fair-Value-Schätzung. Mit dem Erscheinen des ersten Biosimilars zu Humira in den USA haben die Ergebnisse von AbbVie einen erheblichen Rückschlag erlitten; wir hatten dies erwartet, aber für den Markt war es wahrscheinlich noch erschreckender. Da wahrscheinlich sechs weitere Biosimilars im Laufe des Jahres auf den Markt kommen werden (die meisten um den Juli herum), erwarten wir, dass die Humira-Umsätze weiterhin rapide zurückgehen werden. Die Robustheit des verbleibenden Portfolios trägt jedoch dazu bei, den engen Burggraben von AbbVie zu stützen.

Im Quartal ging der Gesamtumsatz operativ um 8 % zurück, was vor allem auf die rückläufigen Humira-Umsätze zurückzuführen ist, die teilweise durch das starke Wachstum des übrigen Portfolios ausgeglichen wurden. Wir gehen davon aus, dass sich der Umsatzrückgang im Jahr 2024 verlangsamen wird, wenn der Druck durch die ersten Humira-Biosimilars auf das Jahr umschlägt. Angesichts des wahrscheinlich anhaltenden Gegenwinds durch die Humira-Biosimilars auf lange Sicht erwarten wir jedoch trotz der Prognose des Managements für eine Rückkehr zum Wachstum nach 2024 bei stabilen Humira-Umsätzen für die Jahre nach 2024 einen relativ flachen Umsatz. Da bis Ende 2023 voraussichtlich sieben Biosimilar-Versionen auf dem Markt sein werden, erwarten wir langfristig einen Rückgang bei Humira, was das Wachstumspotenzial der Aktie begrenzen dürfte.

Trotz des Gegenwinds durch Humira hält sich das übrige Geschäft von AbbVie weitgehend gut. Insbesondere die Immunologie-Medikamente der nächsten Generation, Skyrizi (operativ um 46 % im Quartal gestiegen) und Rinvoq (um 51 % gestiegen), werden bis 2030 einen jährlichen Spitzenumsatz von mehr als 21 Mrd. USD erzielen (das entspricht dem Umsatz von Humira im Jahr 2022). Neue Indikationen und eine überlegene Wirksamkeit gegenüber bestehenden Behandlungen dürften diesen Medikamenten weiterhin Auftrieb verleihen. Darüber hinaus verleiht die jüngste Zulassung von Qulipta bei chronischer Migräne dem Medikament ein sehr wettbewerbsfähiges Profil gegenüber Nurtec von Pfizer (einem weiteren oralen CGRP-Medikament). Abgesehen von den starken Fortschritten bei der Erweiterung der Produktlinie mit den derzeit vermarkteten Medikamenten sind wir jedoch der Ansicht, dass die Pipeline von AbbVie mit neuen Molekülen weiter entwickelt werden muss, um ein robustes Wachstum im Jahr 2025 und darüber hinaus zu erzielen.

AbbVie upgraded at Goldman Sachs on improving outlook

AbbVie traded higher on Monday as Goldman Sachs upgraded the pharma giant to Buy from Neutral with a 12-month price target of $173, highlighting the company’s efforts in managing the biosimilar threat to its blockbuster arthritis therapy Humira.

AbbVie faced the first Humira biosimilar in the U.S. in January when Amgen launched its copycat version called Amjevita, one of as many as nine similar products that were set to enter the market this year.

However, as 2023 draws to a close, Goldman Sachs analyst Chris Shibutani cites a better-than-expected revenue performance for the monoclonal antibody, identified as adalimumab, in generic terms.

Additionally, highlighting the company’s Botox franchise and its new immunology products, Skyrizi and Rinvoq, Shibutani argues that AbbVie is positioned „to generate an overall company growth profile heading through most of the remainder of the decade.“

The analyst also points to AbbVie’s recent agreements to acquire ImmunoGen and Cerevel Therapeutics , arguing that the deals align with its plans to diversify the topline beyond immunology.

„ABBV’s current share price reflects underappreciation of the company’s improving growth outlook,“ Shibutani opined as he projected an upside to ABBV’s 2024 EPS „floor“ of $11.00 cited in management forecasts.

Was sage ich dazu?

Wie erwartet baut HUMIRA nun doch zügig beim Umsatz ab. Trotzdem sind die Ergebnisse nicht sooo schlecht, dass man das Kreuz schlagen muss. ABBV hält wacker dagegen und investiert kräftig in die neuen Produktpipelines der Zukäufe.

Die Prognosen für 2027 sind natürlich der Tobak, aus dem die Träume der Anleger sind. Der Kurs hat sich dementsprechend entwickelt.

ABBVIE auf Einkaufstour

Akquisition von Immunogen (IMGN) - 30.11.2023

AbbVie erwirbt ImmunoGen, einschließlich dessen Flaggschiff für Krebstherapie ELAHERE® (Mirvetuximab Soravtansin-gynx) und erweitert das Portfolio für solide Tumore

🔹 Die vorgeschlagene Übernahme wird AbbVies Eintritt in den kommerziellen Markt für Eierstockkrebs

🔹 ELAHERE® ist das erste Antikörper-Wirkstoff-Konjugat (ADC) seiner Klasse (first in class Medikament) für platinresistenten Eierstockkrebs

🔹 ImmunoGens Entwicklungsprogramme für ELAHERE im Spätstadium bieten die Möglichkeit

in frühere Therapielinien und zusätzliche Patientengruppen zu expandieren

🔹 Die Pipeline von ImmunoGen ergänzt das Onkologie-Portfolio von AbbVie für verschiedene solide Tumore und hämatologische – malignen Erkrankungen

🔹 Als eine schnell wachsende Therapie für solide Tumore bietet ELAHERE AbbVie ein potenzielles ein potenzielles Multimilliarden-Dollar-Medikament mit Expansionsmöglichkeiten in früheren Therapielinien und größeren Segmenten des Eierstockkrebsmarktes.

🔹 Wurde im Nov 22 von der FDA zugelassen, in der EU noch nicht.

🔹 Die positiven Phase-3-Ergebnisse der MIRASOL-Bestätigungsstudie werden die Grundlage für einen Zulassungsantrag bei der Europäischen Union sein

🔹 Der Abschluss der Transaktion wird für Mitte 2024 erwartet, vorbehaltlich der Zustimmung der ImmunoGen der Zustimmung der ImmunoGen-Aktionäre, der behördlichen Genehmigungen und anderer üblicher Abschlussbedingungen.

🔹 Die Transaktion wird mit 31,26 US-Dollar pro Aktie in bar bewertet, was einem Eigenkapitalwert von insgesamt rund 10,1 Milliarden US-Dollar; ABBV erwirbt alle aussenstehenden Aktien

Akquisition von Cerevel Therapeutics (VERE) - 06.12.2023

AbbVie erwirbt Cerevel Therapeutics in einer umfassenden Transaktion zur Stärkung der neurowissenschaftlichen Pipeline

🔹 Die geplante Übernahme fügt eine robuste Pipeline von best-in-class Wirkstoffen hinzu, die sich auf psychiatrische und neurologische Erkrankungen konzentrieren, bei denen es noch erheblichen Bedarf gibt

🔹 Cerevels Pipeline im klinischen Stadium ergänzt AbbVie in der neurowissenschaftliche Pipeline

🔹 Emraclidin hat das Potenzial, die Standardbehandlung bei Schizophrenie, Parkinson-Krankheit, Stimmungsstörungen und anderen psychiatrischen Erkrankungen zu verändern

🔹 „AbbVie wird seine umfassenden kommerziellen Fähigkeiten, seine internationale Infrastruktur sowie seine regulatorische und klinische Expertise nutzen, um einen erheblichen Shareholder Value mit einem Umsatzpotenzial von mehreren Milliarden Dollar für das gesamte Portfolio von Cerevel zu schaffen“

🔹 Der Abschluss der Transaktion wird für Mitte 2024 erwartet, vorbehaltlich der Zustimmung der Cerevel-Aktionäre, der behördlichen Genehmigungen und anderer üblicher Abschlussbedingungen.

🔹 Es wird erwartet, dass sich die geplante Transaktion ab 2030 positiv auf den bereinigten verwässerten Gewinn pro Aktie (EPS) auswirken wird

🔹 Die Transaktion wird mit 45,00 US-Dollar pro Aktie in bar für alle ausstehenden Aktien bewertet, was einem Gesamtwert des Eigenkapitals von etwa 8,7 Milliarden US-Dollar entspricht

Akquisition von Mitokinin - 5.10.2023

AbbVie die Übernahme des in San Francisco, Kalifornien, ansässigen Biotech-Unternehmens Mitokinin Inc. bekannt, das einen Wirkstoffkandidaten gegen die Parkinson-Krankheit entwickelt, der sich noch in einem frühen Stadium der Entwicklung befindet.

🔹 Der Hersteller der Humira-Arthritis-Therapie schloss die Übernahme ab, indem er ein Exklusivrecht ausübte und sich bereit erklärte, den Mitokinin-Aktionären 110 Millionen Dollar im Voraus zu zahlen.

🔹 Die Mitokinin-Investoren haben außerdem Anspruch auf zusätzliche Zahlungen in Höhe von 545 Mio. USD, abhängig vom Erreichen von Entwicklungs- und kommerziellen Meilensteinen im Zusammenhang mit dem führenden Parkinson-Programm, das auf das PINK1-Gen abzielt.

🔹 AbbVie (ABBV) hat sich außerdem bereit erklärt, gestaffelte Lizenzgebühren auf der Grundlage künftiger Nettoumsätze zu zahlen.

„Wir freuen uns, mit dieser Übernahme unser neurowissenschaftliches Portfolio zu erweitern und eine potenzielle neue Behandlungsoption für Parkinson zu erforschen“, sagte Jonathon Sedgwick, Vice President und Global Head of Discovery Research bei AbbVie.

Das bedeutet mal auf die Schnelle, dass ABBV rund 19 Mrd Cash braucht. Aktuell sind 12,8 Mrd in Cash vorhanden und ABBV schafft aktuell einen FCF nach Dividende von ca. 11,5 Mrd pro Jahr. Allerdings sind noch Verbindlichkeiten von ca. 8 Mrd für Rest 2023 und 2024 zu bedienen. Daher rechne ich damit, dass ca. 5 – 7 Mrd an neuen Notes begeben werden. Damit muss der Differenzbetrag der auslaufenden (ca. 3%) zu den neuen Notes (ca. 6%) zusätzlich aufgebracht werden; das dürften so ca. 150 Mio p.a. / 37,5 Mio p.q. sein. Na, das geht ja noch.

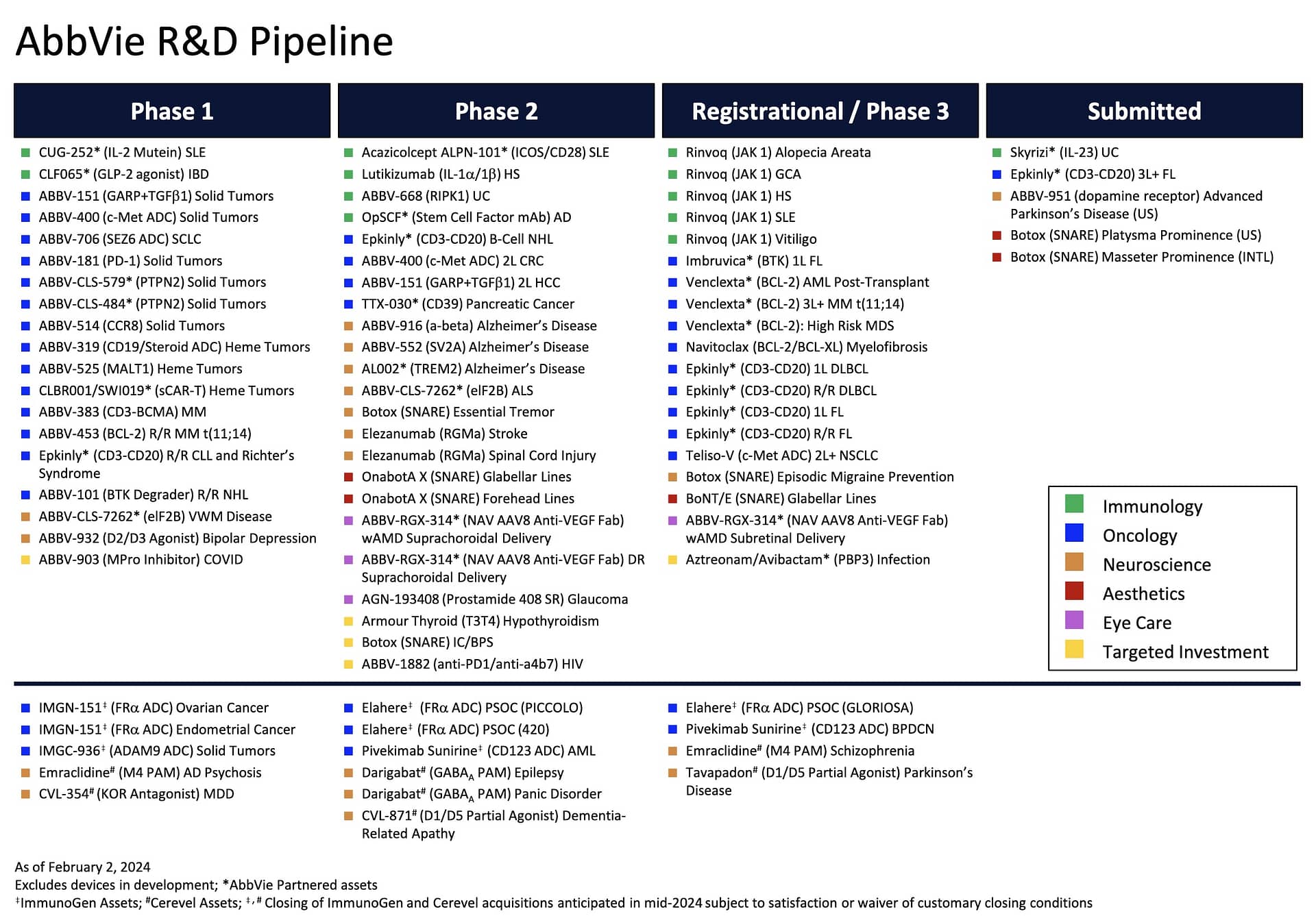

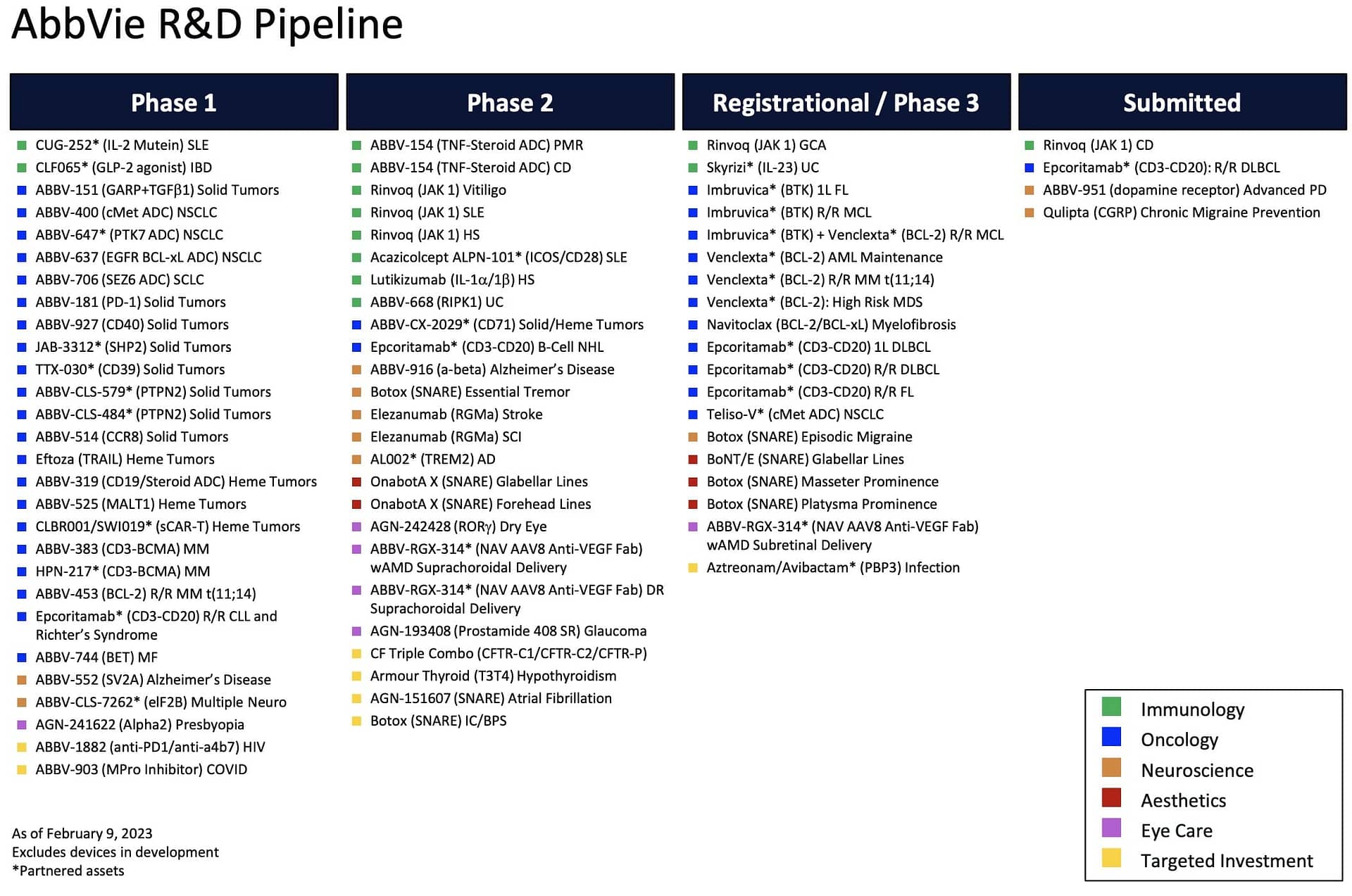

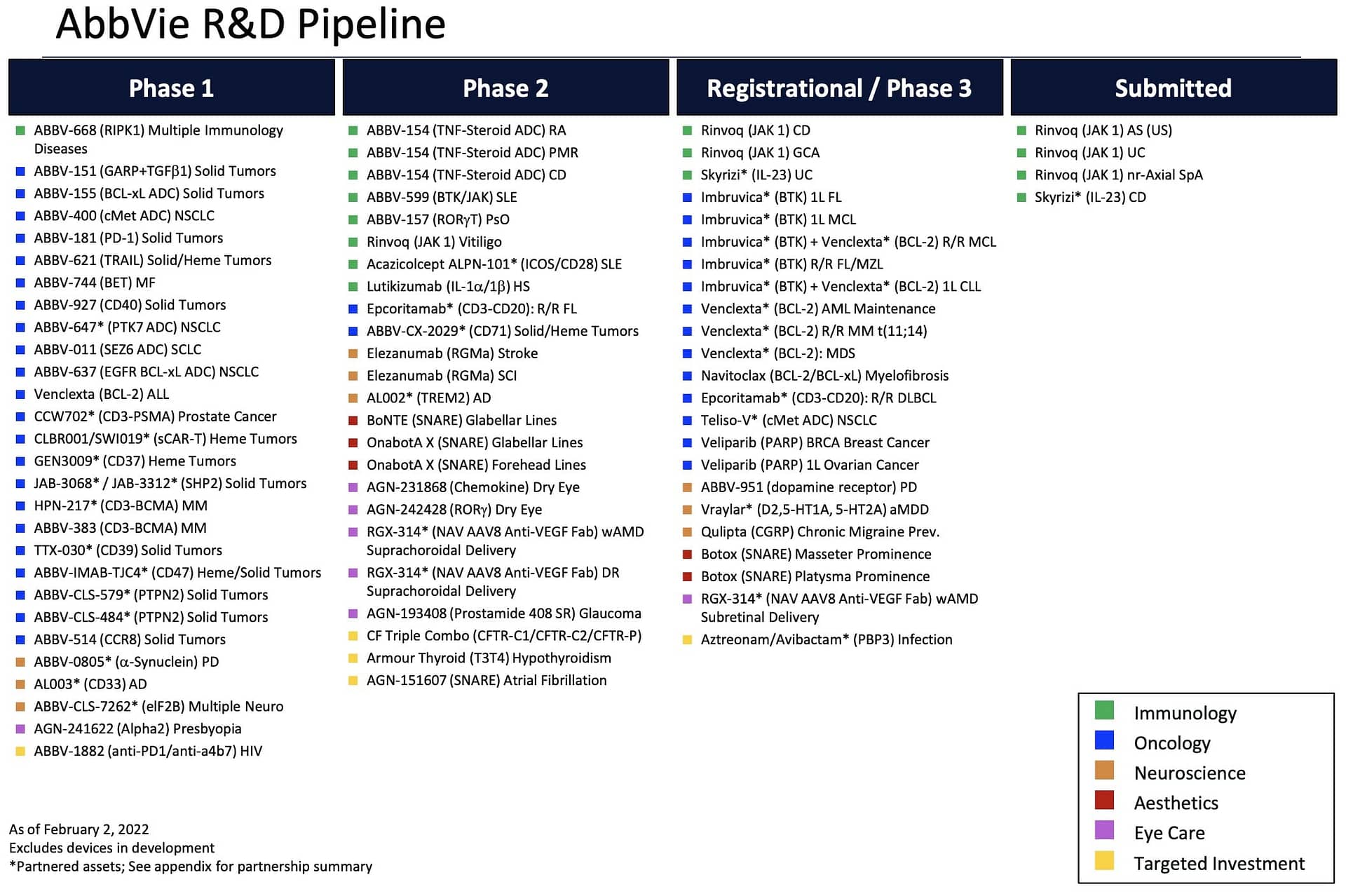

Die Entwicklung der Produktpipeline

Die Pipelines sind vor allem im Bereich der Onkology/Krebsforschung sehr gut gefüllt. Immerhin hat ABBV 2022 23 x, und 2023 19 x Medikamente in der Phase III.

Wenn man die Fortschritte 2022 →2023 vergleichen will, dann konzentriere ich mich auf Wanderungen von Phase II in Phase III und in Submitted.

1. Phase II in Phase III – 2 Hochstufungen (Epcoritamab* (CD3-CD20): R/R FL | BoNTE (SNARE) Glabellar Lines)

2. Phase III in Submitted – 4 Hochstufungen ( Rinvoq (JAK 1) CD | Epcoritamab* (CD3-CD20): R/R DLBCL | ABBV-951 (dopamine receptor) PD | Qulipta (CGRP) Chronic Migraine Prev.)

Fortschritte 2023 →2024 vergleichen will, Wanderungen von Phase II in Phase III und in Submitted.

1. Phase II in Phase III – 3 Hochstufungen (Rinvoq SLE, Rinvoq HS, ABBV RGX-14)

2. Phase III in Submitted – 3 Hochstufungen (Skyrizi UC| Botox (SNARE) Platysma Prominence (US)| Botox (SNARE) Masseter Prominence (INTL))

Wenn ein Produkt bei der FDA „submitted“ wurde, bedeutet dies, dass das pharmazeutische Unternehmen alle erforderlichen Unterlagen und Daten eingereicht hat, um den Zulassungsprozess zu beginnen. Die FDA prüft dann diese Unterlagen im Rahmen des Bewertungsverfahrens, um festzustellen, ob das Produkt die erforderlichen Standards erfüllt und als sicher und wirksam angesehen werden kann. Der Prozess der Überprüfung und Entscheidungsfindung seitens der FDA kann einige Zeit in Anspruch nehmen

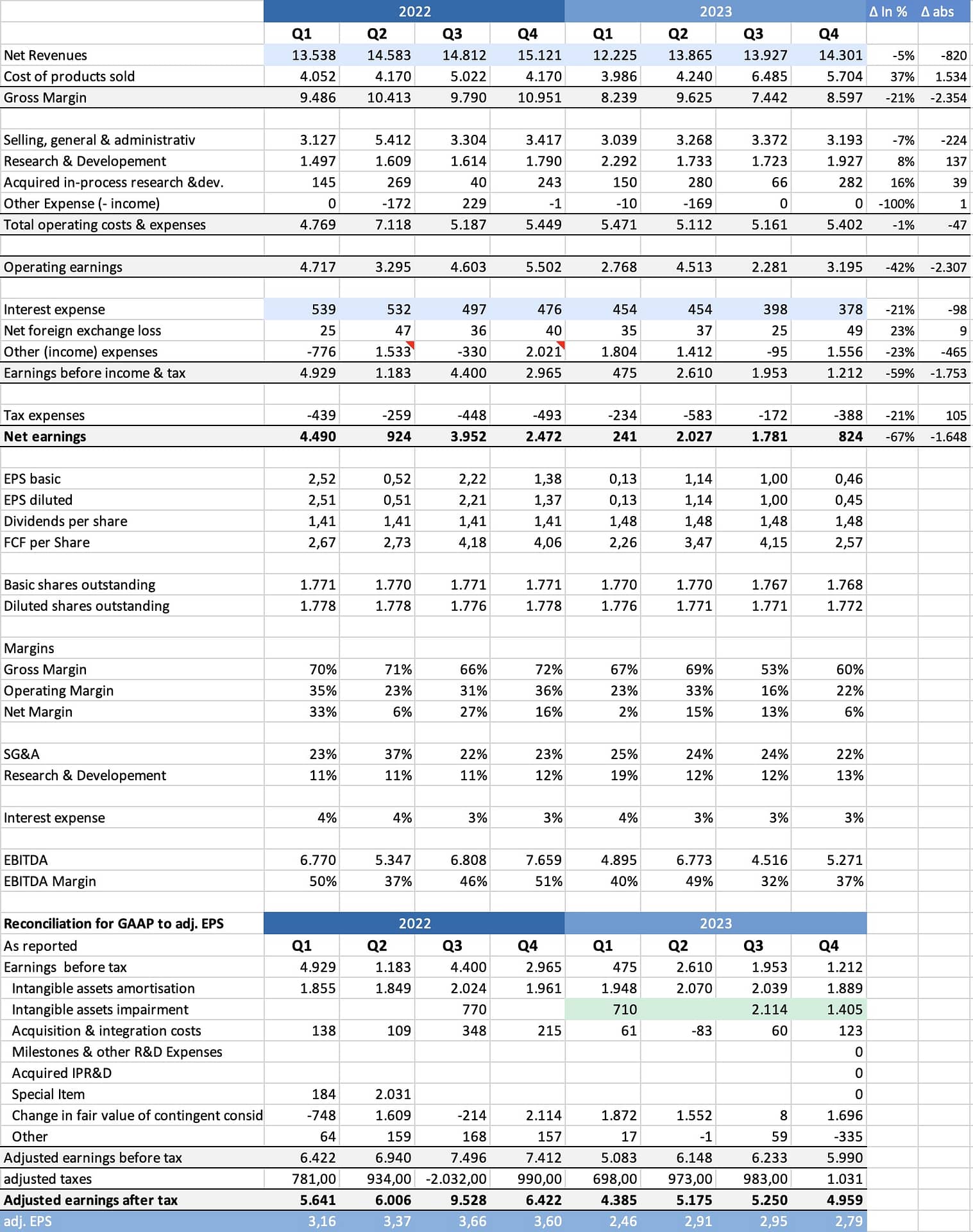

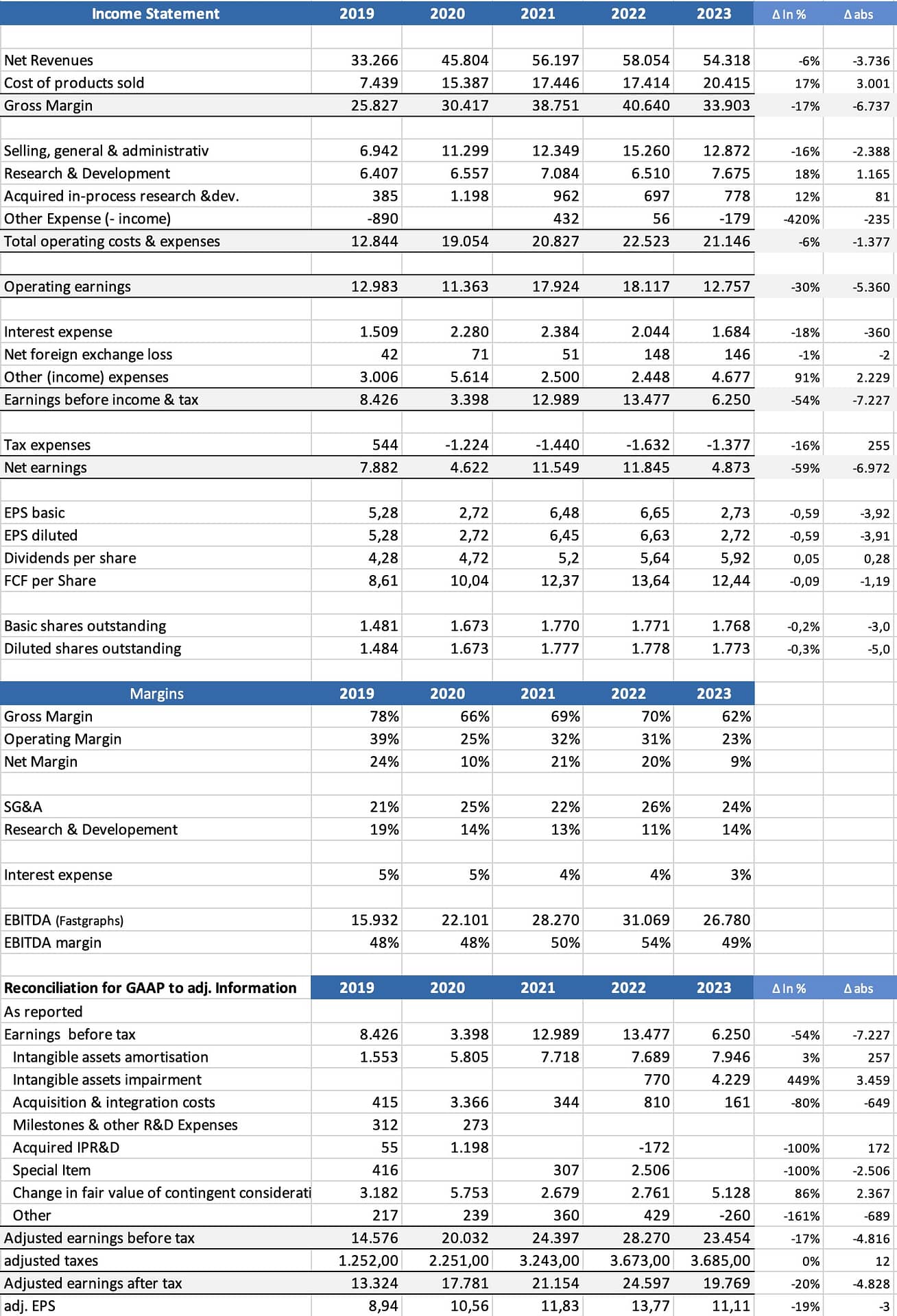

Das Income Statement - Quartalsentwicklung

Q4 23 – Quartalsvergleich mit Q4 22

🟡🟡 Der Umsatz sinkt nun um rd. 5% / -820 Mio , ist aber wieder auf etwas höherem Niveau; man kann zufrieden sein

🟡🟡 Die Cost of Products Sold sind um stolze 37% gestiegen / + 1,534 Mio. Hier ist noch eine Abschreibung in Höhe von 1,405 enthalten, die bei den sonstigen Produkten (CoolSculpting) vorgenommen wurde.

🟡🟡 Die Bruttomarge fällt somit auf 60%. Früher war ABBVie auf vergleichbaren 75 – 77% ( AMGEN hat z.B. ebenfalls 75% Bruttomarge)

🟢🟢 Die SG&A Kosten sind leicht gefallen (-7%| -224 Mio)

🟢🟢 Gut ist, dass die R&D Aktivitäten auf normalem Niveau bleiben. (13% des Umsatzes) (+ 8% | 1137 Mio). Lt. Management investiert man intensiv in die Pipeline – Weiterentwicklung

🟢🟢 Die Zinslast liegt bei 3% des Umsatzes; die Rückführung der Kredite bleibt daher ein Fokus des Managements . Aber immerhin zahlt man nun netto 98 Mio weniger als im Vorjahresquartal. Im gesamten Jahr werden es 360 Mio wengier sein. Sehr gut!

ACHTUNG – das hat v.a. damit zu tun, dass der Cashbestand deutlich besser verzinst wird.

🟢🟢 Die Position von Other Expense; bei diesen sind in Q1 23 Rückstellungen von 1,804 Mrd enthalten, die aufgrund eines besonderen Erfolgs von Medikamenten = Umsatzschwelle an die Partner in Zukunft fällig werden. Hier sind es Rückstellungen für Skyrizi. In der CASH Flow Rechnung sieht man, dass es Rückstellungen sind und noch keine konkreten Zahlungen.

Diese Rückstellungenzuführungen wurden in Q2 etwas weniger und in Q3 fand bereits eine Auflösung statt. In Q4 wurde wieder zugewiesen. Zudem werden hier auch noch anderen Positionen verbucht.

🟡🟢 Die NetEarnings liegen mit 824 Mio durch die Sonderabschreibung niedrig. Die 1.405 fehlen hier natürlich.

🟡🟢 Der Gewinn je Aktien liegt bei niedrigen $ 0,45 pro Aktie. Der Mittelwert der letzten 23 Quartale liegt bei $1,33; aber da ist ja noch Humira dabei; also muss man auch hier wahrscheinlich zufrieden sein.

🟡🟢 Die Dividende pro Aktie liegt bei 1,48! Die Dividende wird ab 2024 wieder erhöht (1,55 | + 4,7 %)

🔴🔴 Die Payout Ratio errechnet sich daher mit 222% (Div/EPS Payout 1,48/0,45). Die Gewinne decken die Dividenden schon seit längerem nicht mehr ab

Zur besseren Payoutratio anhand des FCF:

🟢🟢 Aufgrund der etwas schwankenden Zahlen nehme ich mal Div/FCF der letzten 8 Quartale und komme dann auf eine Ratio von 20,58 Mio/46,31 = 44%. Das ist gut

Zur Überleitung auf die adj. Earnings per Share

Hier werden v.a. die Abschreibungen für die Akquisitions- und Integrationskosten von Allergan, die Kosten der Übernahme von Soliton und die Abschreibung von Vorräten iZm der Allergan Übernahme berücksichtigt. Dies erfolgt in der CashFlow Rechnung ohnehin, wird hier aber verwendet, um einen „richtigeren“, stabileren Gewinn auszuweisen. Dies wird ja auch in den Q&A´s thematisiert. Gibt aus meiner Sicht etwas Sinn, aber da ist der FCF m.M.n. die bessere Betrachtungsweise.

Das Income Statement - Jahresentwicklung

Der Jahresvergleich bringt nach der Analyse der Quartalszahlen keine grossen Überraschungen;

🟡🟢 Der Umsatz ist zwar um 6 % zurückgegangen, aber der befürchtete Einbruch durch das Ende des HUMIRA Patents ist dank der anderen gut laufenden Medikamente ausgeblieben.

🟡🟡 Bei den Costs of Product Sold sind erhebliche a.o. Abschreibungen enthalten (2,1 Mrd für Imbruvica) . Zudem finden sich hier auch jene Zahlungen, die an Kooperationspartner gezahlt werden müssen. (Jannsen 1,2 Mrd | Genentech 869 Mio)

🟡🟡 Somit sinkt das Gross Ergebnis auf 33,9 Mrd (- 17%|6,7 Mrd)

🟢🟢 Die Verwaltungskosten konnten um 16%|2,4 Mrd gesenkt werden!

🟢🟢 Für R&D wurden 7,7 Mrd ausgegeben (+ 18%| 1,2 Mrd) „increased funding to support all stages of the company’s pipeline assets“

🟡🟢 Die operativen Gesamtkosten sind immerhin um 6%|1,4 Mrd niedriger socaß ein operatives Ergebnis von 12,75 Mrd. aufgewiesen werden kann.

🟢🟢 Der Zinsaufwand konnte durch höhere Einlagenzinsen um 360 Mio reduziert werden.

🟡🟡 Other expenses enthalten wieder a.o. Abschreibungen (1,405 Mrd)

🟡🟡 Somit ergibt sich ein nach Steuerergebnis von 4,87 Mrd (- 6,97 Mrd)

Die ausgewiesenen Margen verschlechtern sich natürlich aufgrund der obigen Entwicklungen, immerhin ist das EBITDA noch relativ ok.

Bei der Berechnung der adj. Nachsteuerergebnisses werden die verschiedenen Bewertungs und Abwertungspositionen dazugezählt; dadurch erhöht sich das adj. Ergebnis auf 19,8 Mrd und ist damit das zweitbeste Jahr in dieser Tabelle.

Kleiner Exkurs zu Skyrizi – Position other Expenses ( HBlatt 23.2.23 Autor Siegfried Hoffman)

Während die Humira-Umsätze aufgrund der Konkurrenz durch Nachahmermedikamente im laufenden Jahr wohl um mehr als ein Drittel auf 13,4 Milliarden Dollar schrumpfen werden, stellt Abbvie für Skyrizi einen weiteren Umsatzanstieg um mehr als 40 Prozent auf 7,4 Milliarden Dollar in Aussicht.

Boehringer profitiert von dem Erfolg, wenn auch nicht so stark wie der US-Partner. Bei Abschluss der Kooperation vor knapp sieben Jahren zahlte Abbvie knapp 600 Millionen Dollar an die Deutschen. Außerdem erhält Boehringer Lizenzgebühren von etwa 20 Prozent des Umsatzes sowie erfolgsabhängige Meilensteinzahlungen. Für 2022 dürfte Abbvie gut eine Milliarde Dollar nach Ingelheim überwiesen haben, für 2023 kalkuliert der US-Konzern mit Zahlungen von 1,4 Milliarden Dollar.

Prognose 2024

Ausblick für das Gesamtjahr 2024

AbbVie gibt seine bereinigte diluted EPS-Prognose (adj. EPS) für das Gesamtjahr 2024 von $11,05 bis $11,25 bekannt.

Diese Prognose beinhaltet einen Verwässerungseffekt von 0,32 US-Dollar pro Aktie im Zusammenhang mit den geplanten Übernahmen von ImmunoGen und Cerevel Therapeutics, die voraussichtlich Mitte 2024 abgeschlossen sein werden. Die bereinigte verwässerte EPS-Prognose des Unternehmens für 2024 schließt jegliche Auswirkungen von erworbenen IPR&D und Meilensteinen aus, die im Laufe des Jahres 2024 anfallen könnten, da beides nicht zuverlässig prognostiziert werden kann.

Diese Prognose entspricht den adj. EPS für 2023; somit wird davon ausgegangen, dass der weitere Rückgang von HUMIRA ausgeglichen werden kann. Wachstum ist da aber nicht vorgesehen. Je nach PE ratio (KGV 13/15 x) wäre ein fairer Kurs zwischen $144 und $167 angemessen. Somit ist auch hier der aktuelle Kurs von $181 nur mit den long term Aussichten zu begründen.

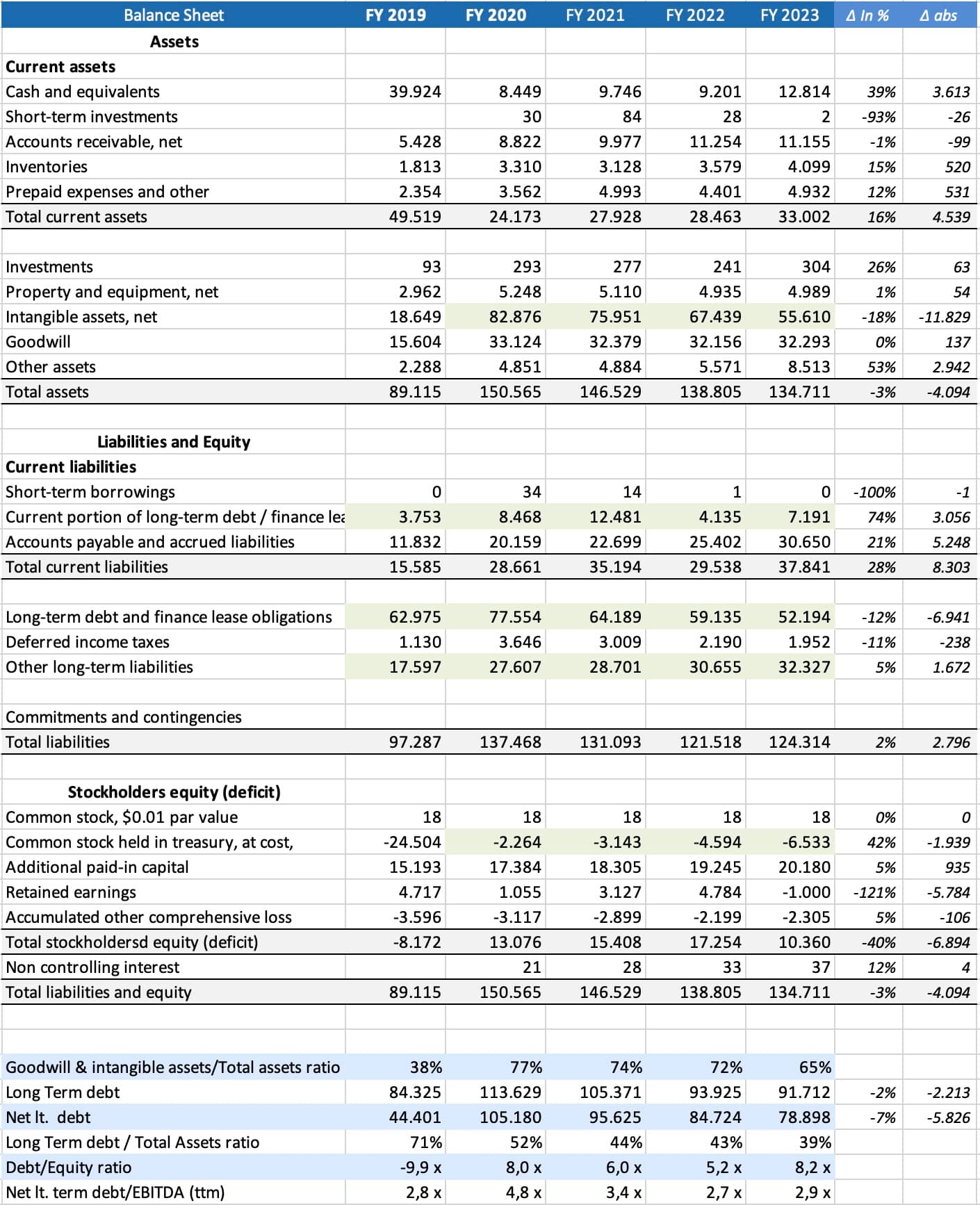

Zur Bilanz - Jahre 2019 - 2023

Ableitungen aus der Bilanzentwicklung

Aktiva

🟡 🟢 Der Cash Bestand steigt wieder auf 12,8 Mrd (Vorbereitung der Übernahmen)

🟡 🔴 Die Kundenforderungen sind immer noch sehr hoch!! Verdoppelung seit 2019!

🟡 🟡 beim/Vorrat bleibt es auf hohem Niveau (4,1 Mrd!)

🟡 🟡 Auch die prepaid expenses bleiben auf hohem Niveau (4,9 Mrd)

🟡 🟡 Die current assets steigen somit um 16% an; das ist dann gut, wenn der Geschäftsumfang/umsatz steigt, aber er ist ja um 6% gesunken; also ist etwas Skepsis angebracht.

🟢 🟢 Die größte sonstige Veränderung ist die plangemäßige Abschreibung (1-2%) der Intangible Assets, die in 2,2 Mrd pro Quartal beträgt. Der Goodwill bleibt sehr konstant.

🟡 🟡 Mit rd. 65% der BS sind die immateriellen Wirtschaftsgüter immer noch dominierend. Aussergewöhnliche Abschreibungen können hier schnell zu einem negativen Eigenkapital führen.

Damit fällt die Bilanzsumme um 3% (- $ 4,1 Mrd)

Passiva & EK

🟢 🟢 Die current position of long term debt (= Tilgungs, die in einem Jahr fällig sind) liegt zu Jahresanfang 2024 bei 7,2 Mrd. Es liegen die Tilgungen von 2024 in genau dieser Höhe an.

🟡 🟡 Die accounts payable sind eigentlich ganz schön hoch; darunter sind aber verschiedene Positionen zusammengewürfelt z.B. Zahlungsverpflichtungen an Kooperationspartner, Hedgepositionen usw.

🟢🟢 die lt debt wurden jetzt reduziert aber nur um 2,2 Mrd, der Rest der Reduktion von 6,9 Mrd floss in die current position of long term debt.

🟡 🟡 Andere langfristigen Verbindlichkeiten sind aber um 1,7 Mrd angestiegen und sind jetzt schon bei 32,3 Mrd. (Hier stecken Hedge Geschäfte dahinter)

🟡 🟡 Im Eigenkapital kommt es zu einem Abbau von 40%| -6,8 Mrd.

Das Ergebnis der G&V (+ 4,86 Mrd reicht nicht aus, um Dividenden ( -10,65 Mrd) und Aktienrückkäufe (-1.98 Mio) zu stemmen.

🟡 🔴 Die Debt/Equity Ratio beträgt nach 5,2 x „nur noch“ 8,2 x.

🟢 🟡 Die Net Debt/EBITDA Ratio beträgt 2,9 x ; das ist ein mittlerer Wert.

Im Vergleich zur Bilanz Q4 2019 sieht man nochmals die Auswirkungen des Allergan – Kaufs in der Bilanz. Abbau des Cash für den Ankauf; Erhöhungen bei KundenFo, Inventar, Fabriken und v.a. bei den immateriellen Wirtschaftsgütern.

Auf der Passivseite erhöhte sich natürlich die Schuldenlast sowohl im kurzfristigen als auch im langfristigen Bereich.

Zusammenfassend kann man für dieses Jahr sagen, dass sich das Bilanzbild verbessert hat. (Schuldenabbau, Goodwill-Anteil). In kleinen Schritten aber doch. Auf der Aktivseite sind mir die Vorräte und Kundenforderungen im Verhältnis zum Umsatz zu hoch, aber geht noch. Nur das Eigenkapital ist sehr volatil.

Zur EK - Entwicklung 2020 - 2023

Die Entwicklung des EK ist vor allem geprägt durch folgende Positionen

❶ Die Summe der Gewinne machte in den 3 Jahren $ + 28,241 Mrd aus

➋ Die Aktienrückkäufe betrugen – $4,399 Mrd

❸ Die Begebung von Aktien als Gehaltbestandteil brachte + $ 2,926 Mrd

❹ An Dividenden wurden satte – $ 30,296 Mrd ausgeschüttet

➎ Sonstige Positionen machten + 828 Mio aus.

Somit ergibt sich ein Minus von 2,700 Mrd aus den 3 Jahren bzw. aus 13,097 Mrd werden 10.397 Mrd. Erwähnenswert ist noch, dass mehr als der gesamte Gewinn als Dividende ausgeschüttet wurde. Die Quote EK/BS beträgt aktuell 10.360/134,311 = 7,7% ⚡⚡. Das ist schon etwas mager!

Somit ergibt sich ein Minus von 2,700 Mrd aus den 3 Jahren bzw. aus 13,097 Mrd werden 10.397 Mrd. Erwähnenswert ist noch, dass mehr als der gesamte Gewinn als Dividende ausgeschüttet wurde. Die Quote EK/BS beträgt aktuell 10.360/134,311 = 7,7% ⚡⚡. Das ist schon etwas mager!

Zum Cash Flow Statement

Zum CF Statement

🟡 🟢 mit 22,8 Mrd hat man nur rd. 2,1 Mrd Mio weniger operatives Ergebnis iVgl zum Vorjahr. Das ist nach Humiraverlusten eigentlich sehr gut

🟡 🟢 Hier erkennt man natürlich sehr schön die Treiber des niedrigen Gewinns (Bewertungsveränderungen, Sonderabschreibungen)

🟡 🟢 Auch der Freie CF ist in diesem Umfang niedriger als im Vorjahr, aber noch sehr hoch

Was wird mit dem verdienten Cash gemacht?

🟢 🟢 es werden rd. 2 Mrd in Akquisition ( -1,233 Mio) und in Geschäftsausstattung ( -777 Mio) gesteckt.

🟢 🟢 Es werden die Dividenden wieder erhöht und $ 10,5 Mrd ausbezahlt (+ 496 Mio).

🟢 🟢 Es wird eine Tilgung von $ 4,1 Mrd vorgenommen

🟡 🟡 es wurden 10,4 Mio Aktien zurückgekauft zu $1,59 Mrd.

In der letzten Analyse war ich folgender Meinung :

Mit einem øKurs von 153,25 hat man schon auf der teuereren Seite eingekauft. Und das, obwohl man eigentlich die Probleme von HUMIRA und somit den Druck auf den Kurs voraussehen konnte. Oder wollte man den Kurs etwas stützen? Mir gefällt das eigentlich nicht!

Und jetzt, 3 Monate später war es doch nicht sooo schlecht.

Ansonsten sieht man auch deutlich, dass im operativen Bereich die Forderungen an Kunden, die Vorräte aufgebaut werden. Die AfA und die Abschreibungen der immat. WiGüter ist ebenfalls konstant.

In Summe ist und bleibt ABBV ein Cashflow Monster

Hier zeigt sich nochmal, dass die Dividende durch den FCF gut gedeckt ist. Siehe auch nächste Grafik

Wie sicher ist die Dividende? - Schuldentilgungen stehen an

Zu dem Thema wieder mal eine Grafik aus meinem Fundus; dazu nehme ich die Tilgungen aus den SEC Files, die Dividenden , die 2023 rd. 10,5 Mrd ausmachten plus eine Steigerung von 5% p.a..

In der Guidance hat das Management 19 Mrd FCF minus die 1,4 Mrd Skirizi Zahlung an Boehringer angegeben, also rd. 17,6 Mrd. Ich habe daher

1) den normalen FCF mit 19 Mrd starten lassen und eine Steigerung von 1% p.a. angenommen

2) einen um 15% reduzierten FCF eingepflegt,.

Aufgrund der sehr moderaten Payout Ratio von rd. 48 % ttm erscheint die Dividendenzahlung sicher. Natürlich kann das Management auch bei niedrigem FCF die bisherige Dividendenpolitik beibehalten, da in den Jahren 2027 , 2031 – 2034 keine Tilgungen anstehen. Man könnte die Differenz also in diese Jahre hineinschieben.

Die Dividende ist daher aus meiner Sicht heraus als sicher einzustufen

Hier muss man einfach die nächsten zwei Jahre genau verfolgen, um eine fundierte Aussage ableiten zu können.

It´s the Cashflow - Stupid!

Hier die Prognosen bezüglich des Freien CF´s. von FactSet; sind allerdings schon etwas älter. Hier bleibt ABBV 2022 und 2023 deutlich darüber und kann und kann wohl alle Anforderungen gut bedienen.

Es bleiben jedes Jahr mind. 10 Mrd nach den Dividenden für Schuldentilgung und Akquisitionen übrig.

ABBV ist ein CF Monster

Und wie ist das jetzt mit den Akquisitionen?

Die Akquisitionen werden 2024 rd. 19 Mrd verschlingen; das ist ca. der FCF eines Jahres. Insofern wird sich an der Situation nicht allzuviel ändern; ich erwarte, dass es hier zu einem Aufbau der Verbindlichkeiten kommen dürfte; immerhin ist in 2027 und 2028 oder 2031 bis 2024 massiv Luft; deshalb kann das FCF Monster ABBVIE diese Akquisitionen leicht verdauen.

Zur Verschuldung

Anhand der Fälligkeiten erkennt man, dass der FCF locker in der Lage sein dürfte, die Fälligkeiten zu bedienen. Bereits angekündigt ist die Tilgung der 7,2 Mrd im Jahr 2024. ABBV hat das sehr gut im Griff. Siehe auch die obige Grafik.

Übrigens konnte man ja die Verschuldung von 63,27 auf 59,38 senken. Das ist eine Reduktion von immerhin 3,885 Mrd.

Zuerst einmal eine kleine Übersicht über die Behandlung von Schulden in Zusammenhang der Ertragskraft eines Pharmaunternehmens.

ABBVie hat sich im Rating verbessert; im August 23 gab es die Heraufstufung von Moodys von BBB+ zu A- ; man liegt somit in etwa bei einer geschätzten Ausfallsrate von 2,5%.

Zur aktuellen Bewertung

Hier sieht man schön die deutlich höhere Bewertung von ABBV; zum ersten Mal seit Ende 2018 wurde ein KGV von mehr als 15 x erreicht.

Achtung – Das Rating hat sich von BBB+ auf A- verbessert.

Interessant finde ich folgendes

1) Die EPS Prognose für 2024 hat sich auf 11,05 auf 12,19 deutlich verbessert

2) Die Prognosezahlen für die Dividenden sind erst 2025 leicht korrigiert worden. von 23 auf 24 wird eine Steigerung von 5% angenommen. Da liege ich ja mit meiner Dividenden Prognose nicht so falsch; der 25er Wert ist aber neu nun mit minimaler Steigerung;

3) natürlich ist jetzt die DivRendite mit 3,49% deutlich niedriger. Wer zu spät kommt, den bestraft Mr. Market. ABBV erhöht die Dividende wieder wie eine Maschine.

Meine Investmentthesis - adaptiert 2024

ABBVIe ist für mich als ein Basis – Investment in den Biotech Sektor sinnvoll.

Nach der ersten Analyse war mir bereit klar, dass die Abhängigkeit von HUMIRA zu sehr grosser Besorgnis bei den Anlegern führt. Nachdem allerdings die Phase 3 Pipeline gut gefüllt war/ist, habe ich in der Schwächephase 2019 massiv eingekauft.Die Dividendenrendite damals lag bei 6,1%, durch die Erhöhungen fallen für diese Tranchen bereits 7,8% an. Durch den günstigen Einkauf konnte ich die Aufwärtsbewegung 2020/21 gut mitnehmen. Ich habe nach einigen Käufen und Verkäufen nun 100 Aktien.

Durch das laufende Akquirieren und die Tatsache, dass ABBV durch den so starken FCF sich das auch immer wieder leisten kann, schauen die Zukunftsaussichten nicht so schlecht aus. Die abfallenden Umsätze von HUMIRA werden überraschend gut durch die anderen Medikamente aufgefangen, die neuen Akquisitionen sollen hier auch den Rest der Umsatzrückgänge neutralisieren und sogar das Wachstum beflügeln.

Dieser Wechsel wird, wie man auch bei den Prognosen sehen kann, mehrere Jahre dauern; da muss man sich an den Dividenden erfreuen, die eingeloggt sind. Somit ist ABBV ein Investment, bei dem ich einen langen Atem brauche, das mich aber mit steigenden Dividenden versorgt und intensiv am eigenen Wachstum arbeitet. Ich erwarte mir daher auch einen Kursreward von 10 – 20 % in den nächsten 3 Jahren.

Kaufen / Halten / Verkaufen

Mein aktueller Bestand von 118 Aktien wurde überwiegend in der Schwächephase 2019 von mir eingekauft, der Durchschnittspreis liegt daher bei rd. 66 Dollar. Damit habe ich bereits eine Steigerung von 141% zu vermelden. Dies mit einer durchschnittlichen YOC von 8,5%.

Aufgrund der Unsicherheit habe ich, wie bei der letzten Analyse schon angedacht, einen Teil der Aktien verkauft. Ich habe mich von 18 Aktien bei einem Kurs von $ 142 getrennt und habe nun noch genau 100 Aktien, auf die ich auch schon mehrere covered Calls geschrieben habe.

Aufgrund der aktuellen Entwicklung habe ich keinen Grund, mich von den Aktien zu trennen; beim zukaufen warte ich noch etwas ab, aber ich kann mir schon vorstellen, dass ich bei einem Rücksetzer im Umfang der Dividende zukaufe.