Der Chartverlauf

Seit der letzten Analyse Anfang Februar hat sich der Kurs nach eine Peak bei rd. $ 27 wieder reduziert, in Summe aber um 4% erhöht. Trotzdem kann man eine Tendenz im Jahreschart nach oben sehen. (SMA 200). Die Rücksetzer gehören ja fast schon zum Muster dazu.

Trotz der Kurserhöhung ist die Dividendenrendite mit 8,9 % immer noch sehr attraktiv. Wichtig ist hier aber auch das Price/Book Verhältnis, welches mit 16,77 historisch eher auf der teureren Seite liegt. In der Analyse sicher mehr davon.

Ansonsten gibt es in dieser Zahlendarstellung keine Auffälligkeiten; Vielleicht noch der Hinweis auf das Beta mit 1,25, also doch eine höhere Vola als der Markt.

Die Highlights des Q4 2024 & FY 2024

Noch immer werden fleissig Aktien begeben; die Aktien konnten zu einem øPreis von $23,80 veräußert werden; bei einem aktuellen Kurs von $25,29 konnte daher der Einsteiger schon mal etwas profitieren. Trotzdem ist der Aufschlag mit 42% über dem NAV auch ein „Vertrauensbeweis“ in das Unternehmen.

Auch gelingt es CSWC, die Finanzmittel für das weitere Wachstum aufzutreiben. Auch das ist ein Vertrauensbeweis von Banken/Investoren.

Achtung – Auflösung des I-45

In dem am 31. März 2024 zu Ende gegangenen Quartal genehmigte der Vorstand der I-45 SLF die Auflösung und Liquidation der I-45 SLF und die Abwicklung ihrer Geschäfte, einschließlich der Verteilung aller Vermögenswerte der I-45 SLF an das Unternehmen und die Main Street Capital Corporation in Übereinstimmung mit ihrem jeweiligen Restanteil. In Verbindung mit der Rückzahlung der Kreditfazilität von I-45 SLF gingen die Mitglieder von I-45 SLF zusätzliche Kapitalzusagen in Höhe von insgesamt 47,0 Mio. $ ein, von denen 37,6 Mio. $ vom Unternehmen beigesteuert wurden. Am 24. Januar 2024 zahlte die I-45 SLF den gesamten ausstehenden Betrag zurück und beendete ihre Kreditfazilität.

Im Zusammenhang mit der Liquidation von I-45 SLF erhielt das Unternehmen

- Kapitalrückzahlungen in Höhe von insgesamt 13,6 Mio. $, von denen 0,8 Mio. $ bis zum 31. März 2024 noch ausstehen.

- Sachausschüttungen von Anlagevermögen in Höhe von insgesamt $78,9 Millionen, von denen $6,4 Millionen zum 31. März 2024 zu erhalten sind und die in der konsolidierten Vermögensaufstellung in den sonstigen Forderungen enthalten sind.

- Für das am 31. März 2024 endende Geschäftsjahr verbuchte das Unternehmen einen realisierten Verlust in Höhe von insgesamt $15,0 Millionen im Zusammenhang mit der Auflösung von I-45 SLF.

- Zum 31. März 2023 hatte die Gesellschaft Dividendenforderungen gegenüber I-45 SLF in Höhe von 1,9 Mio. $, die in der konsolidierten Vermögensaufstellung in den Dividenden- und Zinsforderungen enthalten waren.

- Darüber hinaus verbuchte die Gesellschaft für die am 31. März 2024 und 2023 endenden Jahre Verwaltungsgebühren von I-45 SLF in Höhe von 0,1 Mio. US-Dollar, die in der konsolidierten Gewinn- und Verlustrechnung unter den Gebühreneinnahmen ausgewiesen wurden.

Somit kommt der I-45 in den Bestandszahlen Q4 2023 auch nicht mehr vor.

Zum Portfolio und Portfoliowachstum

Erläuterungen zum Wachstum einer BDC / Regulatorik – Der Investment Act 1940

☛ das Geschäftsfeld umfasst die Small und Middle-Market Businesses

☛ Die Leverage Ratio (FK/EK) darf maximal 1 betragen → max. 200% asset coverage (Ausnahme für SBICs)

☛ Max 25% der InvestSumme dürfen in Tochterfirmen oder Mehrheitsbeteiligungen investiert werden

☛ In kontrollierten Firmen dürfen nur 10% der Stimmrechte gehalten werden

☛ Keine Beteiligung darf größer als 5% der Assets sein (Diversifikation)

☛ Gewinne müssen zu über 90% an die Aktionäre ausgeschüttet werden

☛ Es dürfen keine Aktien unter dem NAV ohne Zustimmung der Aktionäre veräußert werden

☛ die Investments sind nach den „Fair Value Prinzip“ zu bewerten und zu berichten

☛ Berichtspflicht eines börsennotierten Unternehmens an die SEC

☛ Es muss eine Mehrzahl von unabhängigen /independent Direktoren im Board sein

☛ Es müssen genügend ausgebildete Mitarbeiter angestellt sein (internally managed structures)

„Fair Value“ – ist jener Preis, der in einem geordneten Geschäftsvorfall zwischen Marktteilnehmern am Bewertungsstichtag für den Verkauf eines Vermögenswerts erzielt oder für die Übertragung einer Verbindlichkeit gezahlt würde.

Das aktuelle Portfolio

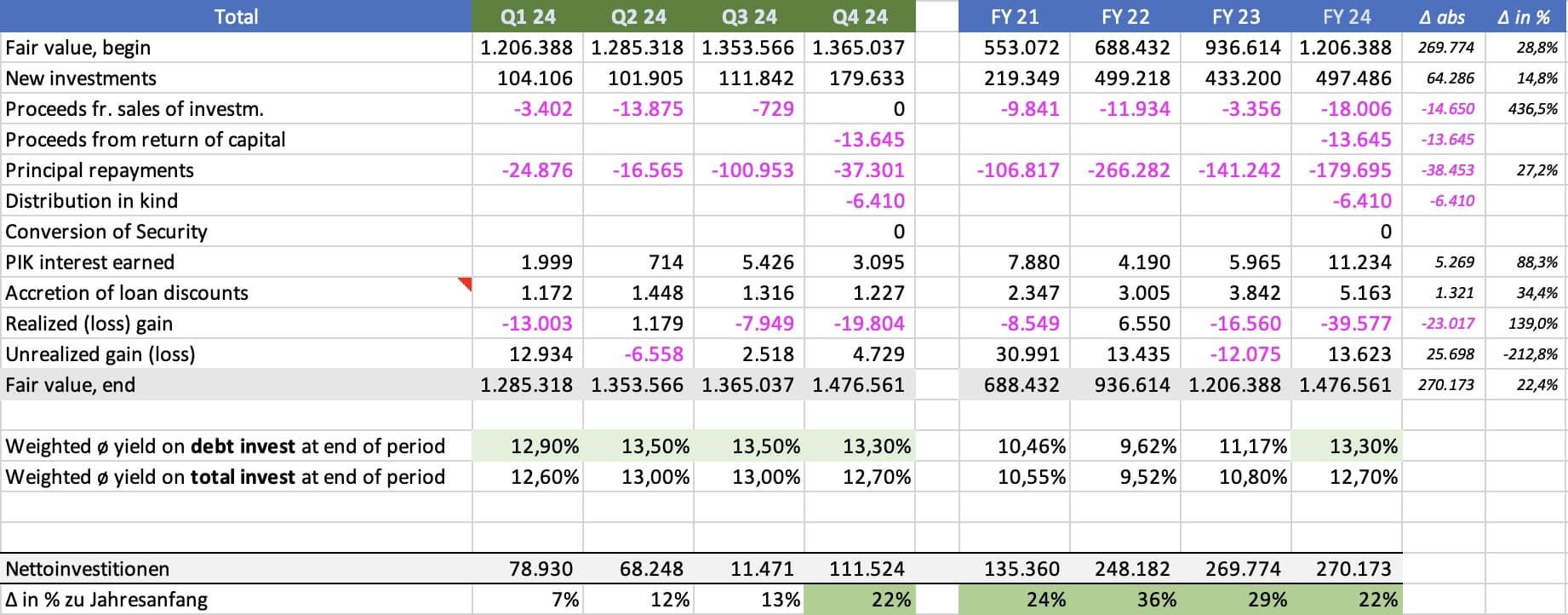

Die Wachstumsvorgabe des Managements für 2022/2023 belief sich auf 25%. Wie man in der Tabelle sieht, wurde das mit 36% für 2022 und 29 % für 2023 auch erfüllt. 2024 fällt mit 22 % Wachstum etwas ab, ist aber noch ok.

Die Nettoinvestitionen 2023 beliefen sich auf 270 Mio, eine Bestleistung bisher. Auch die Bruttoinvestitionen mit 433,2 Mio sind eine sehr gute Leistung in einem Umfeld, welches mit Inflation/Zinsanhebnungen zu kämpfen hat. Die Verkäufe hielten sich sehr in Grenzen. (-3,3 Mio). In Q4 23 sind die Payment in Kind | PIK Geschäfte doch etwas höher.

Q1 24 – Tatsächlich konnten netto 78,9 Mio zugewonnen werden; die Angaben des Managements waren somit korrekt. Mit 7% Quartalswachstum ist man auf Augenhöhe mit dem letzten Jahr. Allerdings wurde im Earningscall bei Nachfragen der Analysten etwas Wasser in die Erwartungshaltung für 2024 gegossen.

Q2 24 – Die Nettoinvestitionsleistung ist mit 68,2 Mio wieder sehr zufriedenstellend; in Summe konnten im 1. HJ defacto mit +12% die gleichen Zuwächse erzielt werden wie im Vorjahr, absolut gesehen sind es sogar deutlich mehr (120,3 vs. 147,2 Mio). Besonders hervorzuheben ist, dass 100% der Neuinvestitionen bei Ausleihungen erstrangig besichert waren.(99,3 Mio), rd. 2,5 Mio wurden in Eigenkapital investiert.

Q3 24 – Die Nettoinvestitionsleistung ist mit 11,5 Mio nur ein schwaches Wachstum, da rd. 101 Mio an an Tilgungen erfolgen, davon 79 Mio vorzeitig mit einem Gewinn von rd. $900 tsd; aber es wurden auch 112 Mio neue Investments gefunden; das ist ein sehr positives Zeichen in der Hochzinsphase, in der Neufinanzierungen für Unternehmen eher zweimal behirnt werden. Damit dürfte aber ein deutlich geringeres Wachstumg für FY 2024 das Ergebnis sein.Mit 13% bleibt man aber im Renditehoch!

Q4 24 – Q4 war das Quartal schlechthin; mit 111,5 Mio konnte man massiv Finanzierungen abschließen. Mit Bruttoinvestitionen von 179 Mio ist das ein kräftiges Lebenszeichen des Unternehmens.!

Die Nettoinvestitionen 2024 beliefen sich auf wiederum 270 Mio und erreichten damit den Vorjahresrekordwert. Auch die Bruttoinvestitionsleistung mit 497 Mio ist sehr stark. Beachtenswert sind auch die ø Renditen mit 13,3 bzw. 12,7 %. CSWC kann hier starke Performance abliefern, solange die Zinsen hoch sind.

Vor 2 Quartalen schrieb ich noch „Das hohe Wachstum ist jetzt mal in der Pause“; in Q4 machte die Pause mal Pause. 🛏️

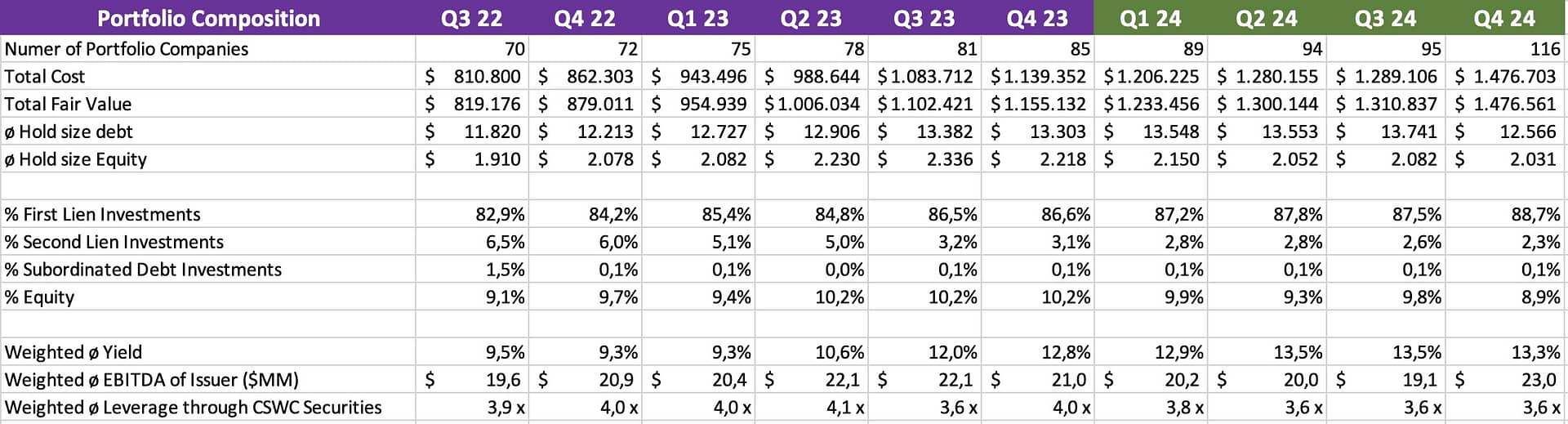

In der Statistik sieht man

1 – Die ø Größe hat sich in Q4 wieder auf 12,6 Mio pro DebtInvestment reduziert; das ist im BDC Vergleich ein kleiner Wert; dafür relativ stabil.

2 – Der Fair Value (Marktwert) liegt nur 4% unter dem Nominalwert (par); damit geringe unrealisierte Verluste

3 – Zahlungsunfähige Kredite belaufen sich auf 2,3% ; das ist ok, aber ein deutlicher Anstieg zu Q4 22; hier erhöht sich gerade das Risiko deutlich, da es auf die Marge gehen kann.

4 – Die meistgewünschte Form der Finanzierung ist Fremdkapital (91%), nur 9% möchten EK erhalten.

5 – Die Mieterträge passen sich an die Inflationsrate an; sie liegen nun schon ein Jahr auf einem Niveau rund um +/-13%

6 – Die Risikoklassifizierung ergibt einen Hinweis, wie erfolgreich das Engagenment gearbeitet hat. 1,95 ist noch ein guter Wert.

Diese Darstellung wird hier nun noch zum letzten Mal gezeigt, da der i-45 nun aufgelöst wurde; siehe obigen Vermerk.

Achtung – im EarningsCall Q3 23 wird die Auflösung bekanntgegeben

Darüber hinaus wurde nach Quartalsende die I-45-Kreditfazilität auf Wunsch der Joint-Venture-Partner vollständig zurückgezahlt, und wir sind derzeit dabei, den I-45 Senior Loan Fund aufzulösen. Wie die meisten von Ihnen wissen, wurde I-45 ursprünglich aufgelegt, um in kleine Teile von großen Konsortialkrediten zu investieren. I-45 hat sich im Laufe der Jahre als erfolgreich erwiesen. Der Markt für Konsortialkredite hat sich weiterentwickelt, und wir halten diesen Markt nicht mehr für geeignet, um attraktive risikobereinigte Renditen für unsere Aktionäre zu erzielen…Die Auswirkung auf Capital Southwest ist ein geringer Anstieg der Vermögenswerte, ein leicht höherer Verschuldungsgrad aufgrund der Rückzahlung der I-45-Kreditfazilität und ein bescheidener Anstieg der Erträge, da wir Friktionskosten im Zusammenhang mit dem Fonds eliminieren

Zur Erinnerung – beim I-45 LLC geht es um eine gemeinsam mit Main Street Capital gegründete Gesellschaft, die Investitionen in vorrangig besicherte UMM-Syndikatskredite vergibt. Die von der I-45 SLF LLC gehaltenen Portfoliogesellschaften repräsentieren eine Vielzahl von Branchen, die denen ähnlich sind, in die die CSWC direkt investiert.

Zur Qualität des Portfolios

Die nachfolgende Slides zeigen sowohl den Branchenmix als auch die Sicherheitensituation. Der Branchenmix entwickelt sich je nach Investition und Desinvestition; gut ist, dass es hier zu keiner Klumpenbildung kommt. Kein Segment ist im Normalfall größer als 15%.

Der I-45 Senior Loan Fund wurde mit Ende Q3 24 aufgelöst

Die Besicherungssituation ist ausgezeichnet; wenn man den I-45 SLF miteinbezieht, so sind rd. 84% mit Pfandrechten im ersten Rang besichert.

Investitionen mit Eigenkapitalqualität sind mit 9,5% getätigt worden. Das sind 1,5% mehr als noch im Vorquartal – Das Risiko nimmt dadurch etwas zu!

Conclusio: Die Sektorzusammensetzung hat sich durch die Investmentveränderungen leicht geändert; gut ist, dass sich die an sich schon ausgezeichnete Besicherungssituation durch Pfandsicherheiten im 1. Rang sogar noch gebessert hat. Seit Sept 2021 hat sich der Wert von 77% auf 84% verbessert.

Das Portfoliowachstum in Q4 23 erfolgte einerseits durch 130 Millionen US-Dollar für 11 neue Portfoliounternehmen. Zwei mit 14 Mio stieg aus; der Gewinn daraus belief sich auf 0,3 Mio!!

Nach dem Liquidation des I-45 verbessert sich die Besicherungssituation von 84 auf 89% Pfandrechten im 1. Rang. Eigenkapital wird mit 9 % gehalten. In Summe somit durchaus gut abgesichert.

Bei dem Industriemix bleibt eine gute Mischung ersichtlich. Kein Anteil über 15%, somit alles gut.

Die riskantesten Positionen im Portfolio

Hier die Liste der 21 Positionen, deren Markwert = Fair Value mit mindestens 1 Mio unter den Anschaffungskosten liegen. In Summe machen sie $ 65,2 Mio bzw. 4,4% des Gesamtinvestitionsvolumens aus. Die vier „riskantesten“ Unternehmen sind hier Research Now mit 9,1 Mio Unterdeckung, Student Resource Center mit 11,9 Mio, Statinmed mit 8,9 Mio und Amercian Nuts Operations mit 10,3 Mio. In Q4 23 waren es übrigens 21 Positionen mit einer Unterdeckung von 40,5 Mio.

Die Gesamtsumme aller Unterdeckung liegt bei 100 Positionen mit 81,2 Mio, 2022 waren es noch 70 mit 50,1 Mio. Die Gesamtsumme der Überdeckungen liegt bei 184 Positionen mit 80,8 Mio, 2022 waren es 129 Positionen mit 65,8 Mio. Bis auf 0,4 Mio heben sich diese Abweichungen somit auf, 2022 war es eine Überdeckung von 15,8 Mio.

Das Risiko ist somit eindeutig gestiegen.

Zur Besicherungsentwicklung

Q4 23 ➼ Die ø Größe bleibt bei rd. 13 Mio, der Investitionsmix liegt nun bei 10,2% EK und 89,8 % FK Investition und ist recht stabil. Die Durchschnittsmarge kann auf 12,8% gesteigert werden. Positiv ist, dass das ø EBITDA über 20 Mio bleibt. Das zeugt von einer gesunden Größe der finanzierten Unternehmen.

Q1 24 ➼ Die ø Größe bleibt bei rd. 13 Mio, der Investitionsmix ist recht stabil. Die Durchschnittsverzinsung kann auf 12,9% gesteigert werden. Positiv ist, dass das ø EBITDA über 20 Mio bleibt.

Q2 24 ➼ Eigentlich gibt es keine großen Veränderungen; Die Durchschnittsverzinsung kann auf 13,5% gesteigert werden. Was bleibt davon hängen? Nun, es wurde ja eine Neuemission am 7. Juni zu 7,75% im Unfang von 70 Mio begeben. Das würde dann ja schlimmstenfalls zu einer Zinsmarge von 13,5 – 7,75 = 5,75% führen.

Q3 24 ➼ Wieder nur geringe Veränderungen; Die Durchschnittsverzinsung bleibt auf ertragsreichen 13,5% . Was bleibt davon hängen? Nun, es wurde ja eine Neuemission am 7. Juni zu 7,75% im Unfang von 70 Mio begeben. Das würde dann ja schlimmstenfalls zu einer Zinsmarge von 13,5 – 7,75 = 5,75% führen.

Q4 24 ➼ Durch den Wegfall des I-45 sind einige Unternehmen direkt in das Portfolio übernommen worden. Daher steigt die Anzahl der Unternehmen sehr stark anm, das øVolumen sinkt von 13,7 auf 12,6 Mio.; Die Durchschnittsverzinsung bleibt bei sehr auskömmlichen 13,3%. Was bleibt davon hängen? Nun, es wurde ja eine Neuemission am 7. Juni zu 7,75% im Unfang von 70 Mio begeben. Das würde dann ja schlimmstenfalls zu einer Zinsmarge von 13,3 – 7,75 = 5,55% führen.

✓ Die Diversifikation und Entwicklung stimmt.

✓ Aufgrund der Zinserhöhungen haben sich øMargen erhöht.

✓ Der Fair Value liegt über den Kosten

✓ Die erstrangigen Besicherungen liegen anteilsmäßig auf 88,7%

✓ Die Zinskosten für die Credit Facilities belaufen sich auf 7,66%

✓ Die Zinskosten für die Notes belaufen sich auf 4,67 %

Die Bonitätsentwicklung der Investments

Aktuell stehen 9 Unternehmen mit knapp 5 ,1%| 68,7 Mio des Portfolios relativ schlecht da. Das ist doch eine Verschlechterung gegenüber dem Vorquartal und die bisher schlechteste Position seit 2021. Unter der Annahme eines Komplettausfalles der 68,7 Mio Assets macht das 9,03 % des aktuellen Eigenkapitals von 755,6 Mio aus. Damit würde die EK Quote auf 44% fallen , der Leverage somit wieder bei 1,2 x. Nicht schlimm, aber blöd.

Man beachte auch hier die Übernahme von einigen Unternehmen aus dem I-45.

Das Investment Rating ist mit 1,95 noch gut, jetzt sollte es dann aber mal stabil bleiben.

Zusammende Beurteilung der Portfolioqualität

Diversifikation – Beurteilung 1

– Branchenkonzentration – keine Branche > 15 % ist somit unkritisch

– Großinvestments – die größten Investitionen belaufen sich auf rd. $ 30 Mio und liegen somit unter 3% | unkritisch

Bonität –Beurteilung 1

– rd. 14 % liegen in Ratingklasse 1, 80,0 % in Ratingklasse 2. Das gewichtete Durchschnittsrating liegt bei Ratingklasse 1,95 | unkritisch

– Die Ausfallsraten sind gering, da bei einer Marge von ca. 13,3 % auf das Portfolio momentan keines akut ausfallsgefährdet ist. Besser geht es wohl nicht.

Besicherung –Beurteilung 1

– Pfandrecht im 1 Rang – liegt bei 88,7 %

– Die Investitionen durch EK Hingabe mit 8,9 % sind ausreichend durch Eigenkapital abgedeckt

Profitabilität – Beurteilung 1

– Die durchschnittliche Verzinsung beträgt rd. 13,3%. Die passt gut im Vergleich mit anderen BDC.

– Obwohl prinzipiell durch mehr Risiko auch mehr Marge erzielbar wäre, behält das Management seinen rigiden Auswahlprozess bei.

Zur Effizienz des internen Managements

Durch die Tatsache, dass CSWC eine intern gemanagte BDC ist, d.h. dass das Management selbst durch das Unternehmen ausgeübt wird, können auch Kostenvorteile des Managements lukriert werden. Bei extern gemanagten BDC´s werden oft Base Fees, Income based fees und Capital Gains incentive fees berechnet. Bei CSWC reduziert sich der Kostenblock auf 1,7 % in Summe. Nachdem lt. Management der Zielwert bei unter 2% liegt, konnte dieser nun erreicht werden. Lt. Earningscall liegt die laufende Rate sogar bei 1,6% (run rate)

Gegenbeispiel – Bei ARES belaufen sich die Kosten für Base Fees auf prinzipiell 1,5% des durchschn. Wertes des Investments , die Income Based Fees und die Capital Gains Fees beliefen sich 2022 auf 1,65%. Im folgenden eine kurze Übersicht der aktuellen Kostendarstellung von ARES:

Zusammenfassung der Geschäftsstrategie

1. Die Strategische Positionierung ist klar und wird auch erfolgreich umgesetzt.

2. Der Zielmarkt läßt bei einem stringenten Vorgehen eine Rendite von rd. 10% p.a. erzielen.

3. Das Ausfallsrisko wird durch erstklassige Absicherungen minimiert, bei guten Erfolgsaussichten mit Eigenkapital aufgefrischt

4. Das Geschäftsvolumen wuchs mehr als 20 % pro Jahr und ermöglicht so eine Kostendegression, die den Gewinn vorantreibt.

5. Das weitere Wachstum ist lt. Management wahrscheinlich eher verhalten; es bleibt hier abzuwarten, wie´s weitergeht.

6. Durch den BDC Status ist Wachstum nur durch laufende Ausgabe neuer Aktien zu finanzieren. Das Verhältnis liegt bei 50:50 FK zu EK. Ein deutliches Kurswachstum ist daher eigentlich nicht zu erwarten; es bleibt aber ein zuverlässiger Dividendenbringer.

Aus meiner Sicht gibt es bis jetzt daher einen klaren Daumen nach oben für Investitionen in dieses Unternehmen

Zur Eigentümerstruktur

Die Tabelle zeigt die 10 größten Aktionäre von CSWC im Jahresvergleich. 2022 waren das 19,94%, 2023 sind das nur noch 14,97%. 2024 sind es 13,66%. Die %Zahl wird konstant geringer, im Rahmen der deutlichen Aktienausweitung hat wohl nicht jeder Großinvestor mitgezogen.

Interessant ist auch, wer zugekauft und verkauft hat. (Q4 23 | Q1 24| Q2 24|Q4 24)

Punch Associates + 334.823 | – 4.738 | -73.148 | -112.673

Sander Morris – 14.570 | – 22.990 | – 30.910| – –

Zuckerman + 55.461 | – 13.297 | 29.983

VanEck Ass. – 90.760 | + 89.932 | + 115.727

Invesco + 570.553 | – 75.442 | – 347.992

Diehl/Bowen + 45.115 | +/- 0

Es gibt somit zwei ganz grosse Käufer; v.a. Invesco ist in Q3 2023 komplett neu eingestiegen und ist schon wieder fast zur Gänze bausgestiegen. Aufgrund der geringen Anteile gibt es keinen Ankeraktionäre.

Bemerkenswert

1) die Anteile des CEO (Bowen) mit 15,4 Mio / 609 tsd Aktien

2) die Anteile des CFO (Sarner) mit 8,9 Mio/ 352 tsd Aktien

3) die Anteile des ehemaligen CEO Thomas (William R. III) Investments, wohl eine Stiftung eines früheren CEO von CSWC, der 1961 – 2007 arbeitete und 2008 verstarb. Die Stiftung hält permanent rd. 597 tsd Aktien, hat aber keine großen Käufe/Verkäufe mehr getätigt. Die Stiftung ist aktuell 15,1 Mio groß und hält davon 87% in CSWC und 13% in WIRE.

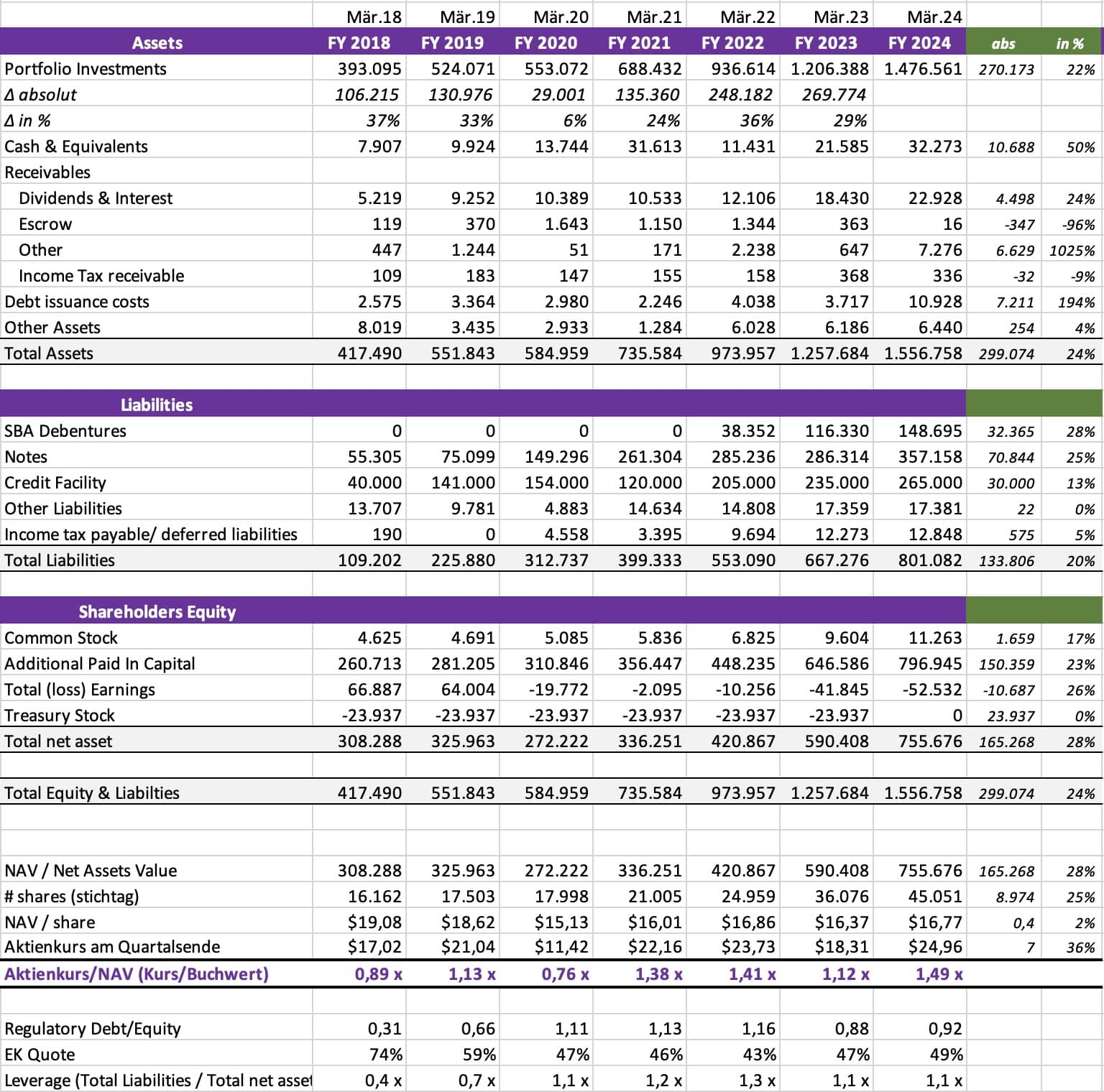

Die Bilanzentwicklung - NAV per Share

Zum Stichtag FY24 iVgl. FY23 ist

✔️ Das Investitionsvolumen um + 270 Mio | +22% gestiegen

✔️ der Kassabestand ist deutlich gestiegen | + 10,7 Mio

✔️ Die Dividenden & Zinsforderungen sind um + 4,5 Mio gestiegen (ist schon etwas höher, Risiko?)

✔️ die Refinanzierung erfolgte durch Erhöhung des Fremdkapitals (+ 134 Mio) durch erhöhte SBA Verbindlichkeiten (+ 32 Mio), die Ausgabe der Notes ( + 70 Mio) und mehr Kreditrahmen ( + 30 Mio) und Erhöhung des Eigenkapitals (+ 165 Mio) durch Begebung von Aktien / EK „Paid in Capital“ (+ 151 Mio) und Vernichtung der Treasury Stocks ( + 24 Mio), wobei auch ein Verlust von 10,7 Mio eingebucht wurde.

📈 ist die Anzahl der ausgegebenen Aktien um 8,974 Mio höher

✔️ der absolute NAV Wert = EK um gute 2% höher

✔️ der NAV/Aktie von $ 16,37 auf $ 16,77 leicht erhöht.

→ Mit dem aktuellen Kurs am Recherchetag 31.5.24 mit $25,50 liegt das Kurs/NAV Verhältnis bei 1,52 und somit höher als der langjährige Durchschnitt.

Absolut ungewöhnlich ist der Schritt der Cancellation of Treasury Stocks; hier der Auszug aus dem 10K Bericht – On April 26, 2023, the Board of Directors approved the cancellation of 2,339,512 shares of treasury stock, which increased authorized and unissued shares by the same amount.

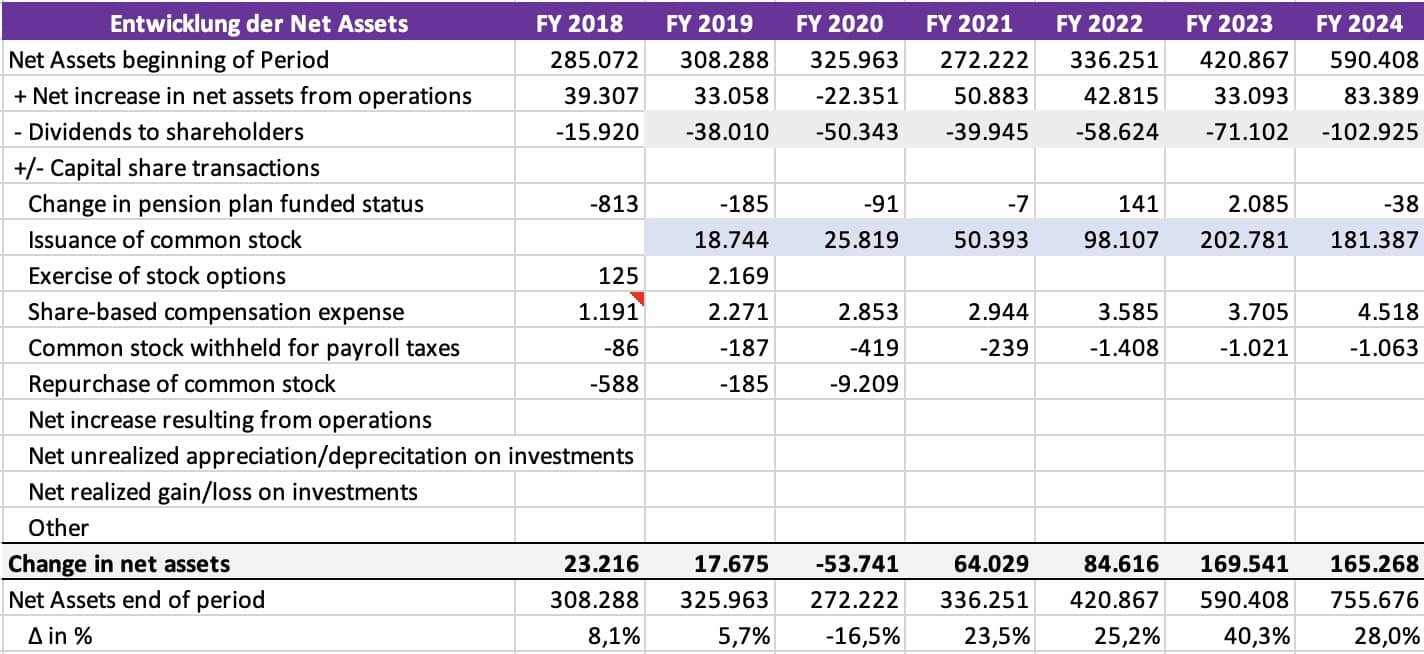

Man kann die NAV Entwicklung auch über eine CashFlow Ableitung nachvollziehen. Zuerst wird natürlich der Jahresgewinn (Net Increase from operations) dazugezählt.

Wesentlich ist die Bedeutung der Aktienemissionen gerade im FY 2023 und FY 2024 mit + 202,7 bzw. 181,4 Mio. Mit der Aktienanzahl schießt aber auch die Dividendenzahlung in die Höhe ( – 102,9 Mio). Logischerweise wurden Aktienrückkäufe seit dem Einbruch 2020 nicht mehr getätigt. Damals war die Aktie ja im März/April für unter $10 zu haben. Jedenfalls wurde 2023/2024 mit 169,5 bzw. 165,2 Mio der NAV massiv erhöht.

Durch die Erhöhung der Aktienanzahl bleibt aber die Erhöhung nur gering im NAV pro Aktie hängen. ($16,37 → $16,77).

Die Kennzahl Kurs/NAV pro Aktie als wichtige Bewertungskennzahl

Meiner Meinung nach ist das Kurs/NAV Verhältnis entscheidend für die Frage, wann ein guter Einstiegszeitpunkt ist bzw. wie teuer ist denn der Einstieg. Der NAV gibt ja den Wert wieder, der im Unternehmen nach Abzug der Schulden verbleibt. Der NAV/Aktie zeigt mir daher, wieviel Wert in meiner Aktie konkret steckt. Das Verhältnis Kurs/NAV – Aktie informiert mich, wieviel Dollar ich für 1 Dollar Net Asset Value ich zahlen muss.

Daher ist es interessant, den Vergleich zum Wettbewerb und zur eigenen Historie zu sehen.

Die Bewertung im Vergleich zum Wettbewerb

Bei der Auswahl der BDC´s habe ich nun Bezug auf den obigen Vergleich genommen. In diesem Vergleich ist CSWC aktuell im Mittelfeld der Bewertung zu finden. Herkules & Main Street sind aktuell wieder der teuersten.

ACHTUNG – bei den Dividenden sind tw auch die supplemental dabei.

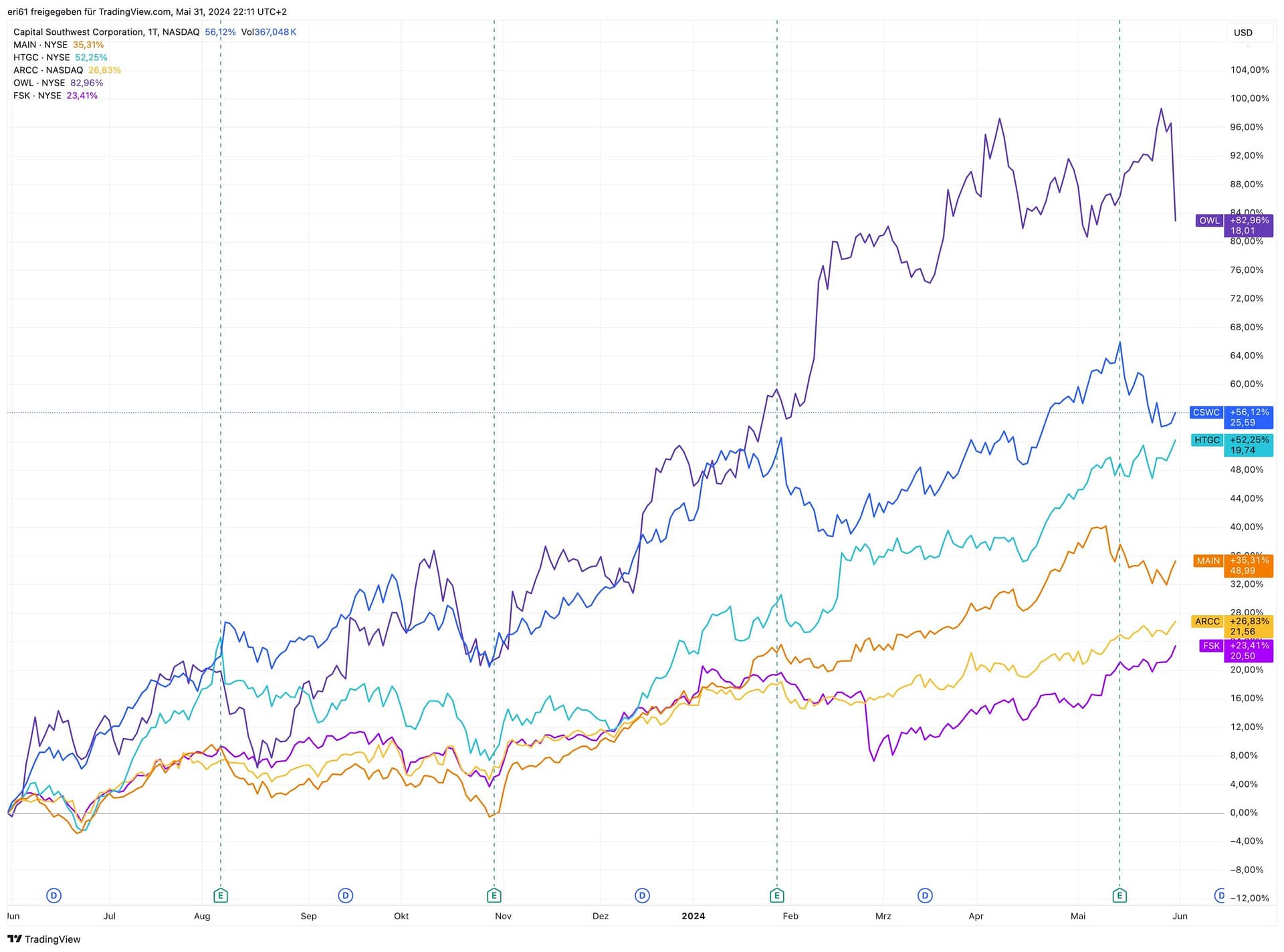

Die Jahreskursentwicklung im Vergleich

In der Kursentwicklung seit Jun 2023 hat OWL den besten Run mit 82,96% hingelegt; CSWC konnte sich um 56,12% verbessern. Aber auch die anderen BDC haben von den Zinserhöhungen kursmäßig profitiert. Sie liegen alle deutlich über + 20% YoY.

Die historische Entwicklung NAV/Aktie und Kurs/NAV Relation

In der historischen Entwicklung des NAV/Aktie erkennt man, dass das Managment bemüht ist, hier den Wert trotz der laufenden Begebung von neuen Aktien doch relativ konstant zu halten. Mit aktuell $16,77 pro Aktie liegt man im unteren Drittel der bisherigen Werte.

In der historischen Entwicklung der Kurs/Nav Ratio seht man, dass im letzten Quartal das 2 HJ 2022 ein günstiger Einstiegszeitpunkt war. Aktuell ist man mit 1,49-fachen des NAV wieder etwas teurer unterwegs.

Kaufzeitpunkte sind daher für mich immer dann gegeben, wenn der man unter den Mittelwert fällt. Das wäre aktuell bei einem Kurs von ca. $ 18,95. Aber ich kann mir auch eine Reinvestiton der Dividenden zu einem 1,25er NAV vorstellen. Das wären dann ca. $21. Verführerisch ist aber natürlich die Dividendenrendite. Dazu später mehr.

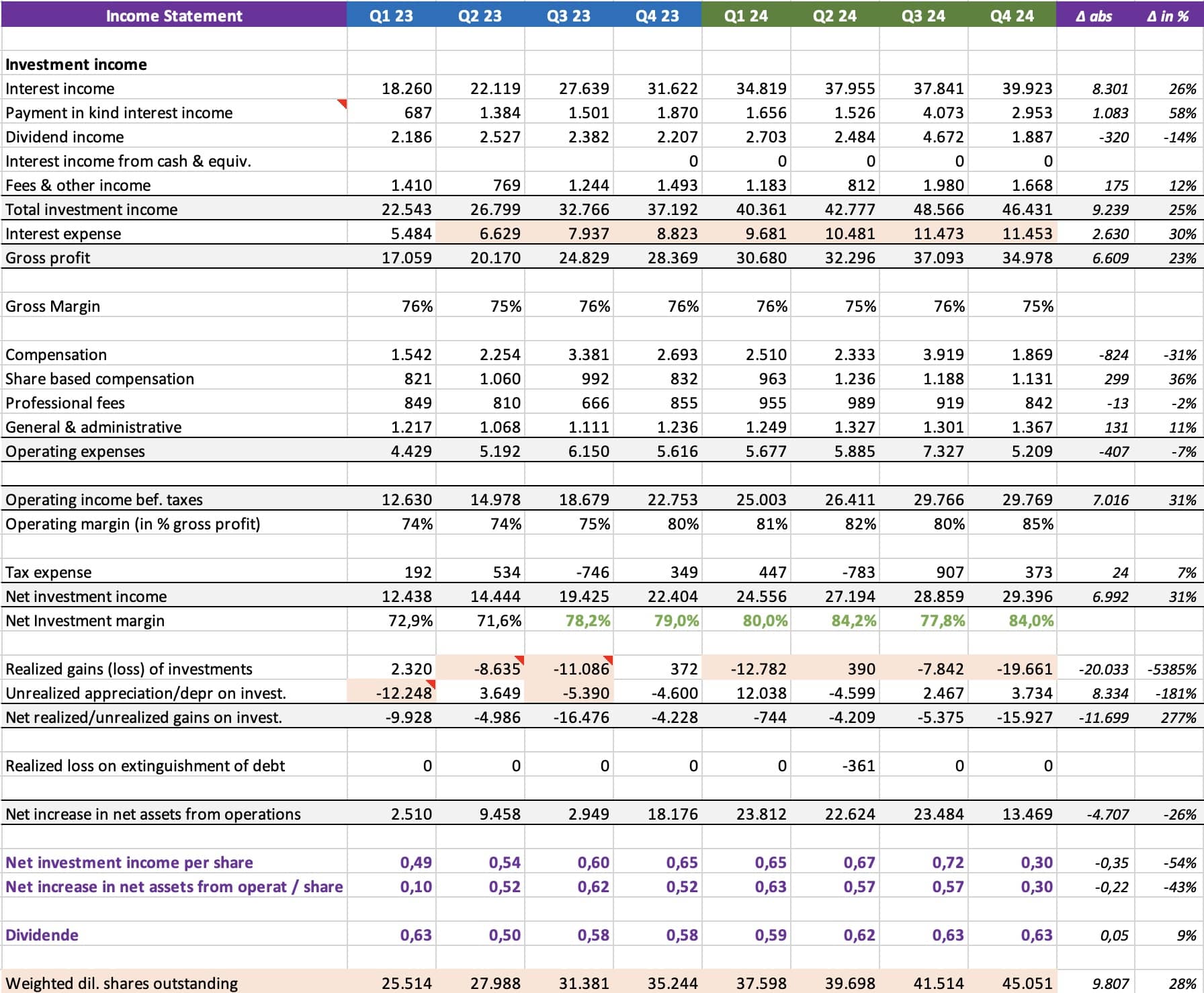

Das Income Statement in der Quartalsentwicklung

Die G&V Quartalsentwicklung der letzten zwei Jahre

🟢 Das Total Investment Income steigt stetig; innert 10 Quartalen von 22,5 auf 46,4 Mio; + 206%

🟢 Die Gross Margin bleibt dabei konstant bei ca. 75%

🟢 Damit steigt auch der Gross Profit nach Refikosten von 17,1 auf 35,0 Mio; + 204 %

🟢 Die operativen Kosten steigen im gleichen Zeitraum von 4,4 auf 5,2 Mio, lediglich 18% (conpensation costs sind allerdings in Q4 bersonders niedrig)

🟢 Die Net Investment Margin erhöht sich daher von 72% auf +/-80%!

🟠 Das Risiko wird bei net realized/unrealized gains dargestellt; kummuliert wurden hier 61,8 Mio Verluste realisiert/ausgewiesen. Bei rd. 1.476,5 Mio Investmentassets sind das immerhin 4,2%; aber bezogen auf die NetInvestment Income von in Summe von 178 Mio sind das schon 35 % der erzielten Erträge der letzten 8 Quartale und somit ein beachtlicher Betrag!

🟢 In Summe können aber rd. 178 Mio an NAV durch Gewinne geschaffen werden.

🟣 In gleicher Zeit werden aber auch massiv Aktien begeben; die Aktienanzahl steigt von 25,5 auf 45,1 Mio; ein Plus von 19,6 Mio | + 76%.

Zum Q4 2024 – Quartalsergebnis im Vergleich zum Vorjahresquartal Q4 2023

🟩 🟩 + 25% Wachstum bei den Erträgen ist schon wieders ehr gut!

🟩 🟩 + 23 % auch bei GrossProfit ebenfalls

🟩 🟩 75% Gross Margin

🟩 🟩 Kostenreduktion durch geringere Compensation – 7%

🟩 🟩 + 31 % Net Investment Income

🟨 🟨 unrealisierte Verluste von 15,9 Mio aus steuerlichen Abschreibungen, v.a. durch Auflösung des I-45.

🟨 deutlicher Anstieg der PIK Erträge; das deuted auf vermehrte Schwierigkeiten der Schuldner hin (+ 58%)

🟨 deutlich höhere Erträge aus Dividenden; mehr EK im Einsatz = höheres Risiko

🟩 🟩 Net Assets Zuwachs von 83,4 Mio bzw. $ 2,60 pro Aktie

🟩 🟩 Höhere Dividende von 63 cents (57 c Normal-, 6 c Sonderdividende)

Unterm Strich bleiben nur 13,5 net income/increase übrig; per share sind das 30 cent; damit liegt der Gewinn unter der Dividendenausschüttung.

Das Quartal ist somit zweigeteilt zu sehen; bis zur Abschriebung ist die Entwicklung sehr gut, aber dann müssen doch massiv Werte korrigiert werden; das vermiest dann den Gewinn doch erheblich!

Das Income Statement in der Jahresentwicklung

Die G&V Entwicklung 2023 → 2024

🟢 Das Total Investment Income ist wieder massiv um 49% | 58,8 Mio gestiegen

🟢 Die Gross Margin bleibt dabei konstant bei ca. 76%

🟢 Damit steigt auch der Gross Profit um 49% | 44,6 Mio nach Refikosten

🟢 Die operativen Kosten steigen im gleichen Zeitraum von 21,4 auf 24,1 Mio, somit um lediglich 13%

🟢 Die Net Investment Margin erhöht sich daher von 72% auf +/-80%!

🟢 Das Net investment income erhöht sich um 41,3 Mio | + 60%

🟠 🟠 Allerdings muss im Risikobereich die eine oder andere Feder gelassen werden. Insgesamt müssen zuerst 39,9 Mio realiserte Verluste abgeschrieben werden (näheres siehe unten) und können durch unrealisierte Zuschreibungen von 13,6 Mio bilanziell wieder etwas kompensiert werden, sodaß unterm Strich aber ein Nettoverlust von 26,2 Mio verbleibt.

Die realisierten Verluste fressen somit rd. 36% des Net investment income auf!

Die Dividenden pro Aktie sind mit $2,47 somit über dem Net increase in net assets from operations! Risiko kostet echtes Geld!

Erläuterungen zu den laufenden Wertberichtigungen

Die folgenden Ausführungen gelten für jedes Quartal/Jahr.

Durch den Ansatz des Fair Value müssen die ausgegebenen Kredite laufend bewertet werden. Bei höheren Zinsen erfolgt eine Abwertung; wenn sie dann gezahlt werden, wird wieder aufgewertet.

Die Erläuterung in GAAP – Liegt der erzielbare Betrag des Vermögenswerts über dem Buchwert, so ist der Wertminderungsaufwand rückgängig zu machen und in den Büchern als Ertrag zu verbuchen.

Die realisierten Gewinne/Verluste

In dieser Aufstellung kann man gut nachvollziehen, warum CSWC Verluste realisieren musste. Hier spielen die Abgänge und die Restrukturierungsverluste eine gewichtige Rolle.

Die unrealisierten Gewinne/Verluste

So wie bei Anleihen hat ja auch CSWC Geld für Schulden & EK ausgegeben; dieses muss nun durch die höheren Zinsen dementsprechend höher abdiskontiert werden, da sie ja auch erst in der Zukunft zurückgezahlt werden. Nachdem die Zinsen wieder leicht gesunken sind, werden in diesem Jahr in Höhe von 40,9 Mio unrealisierte Gewinne ausgewiesen.

Bewertung der Entwicklung der Erträge, Kosten, Gewinne und Margen

- Man muss gut unterscheiden in die Erträge aus dem laufenden Investment, die sich vor allem aus Zins- und ein wenig auch Dividendenerträge zusammensetzen. Die Entwicklung ging in den letzten Jahren durch den Verkauf von Beteiligungen immer mehr in Richtung Zinserträge. Im letzten Quartalen war wieder mehr Eigenkapital gefragt. Daher sind auch die Dividendenerträge gestiegen.

- Die Bruttomarge ist natürlich von der Marge zwischen Investitionszinsen und Refinanierungszinsen abhängig. Es können aber die angepeilten Margen im Zinsbereich von rd. 9% und im Dividendenbereich von rd. 1,4 % eingefahren werden. Durch steigende Investmentvolumina kann eine Kostendegression eingefahren werden (s.o.). Sehr gut

- Die operativen Kosten können durch das kleine feine Team sehr gut niedrig gehalten werden; ebenfalls sehr gut

- Stark schwankend sind die realisierten Gewinne aus Abschichtungen. Gut ist, dass sie bei Gewinn zu einer Sonderdividende führen.

- Ebenfalls stark schwankend sind die unrealisierten Gewinne und Verluste. Hier muss im laufenden Jahr 2022, 2023 und 2024 doch ein erheblicher Abschreibungs- und AUSBUCHUNGS – bedarf zur Kenntnis gebracht werden. Diese können teilweise wieder sukzessive aufgelöst werden; somit sind hier auch Reserven gegeben.

Durch die Sondersituationen ist man vor positiven wie negativen Überraschungen, die sich in Zukunft wahrscheinlich auch aus Zinsänderungsrisiken abbilden, die gar nicht auf der eigenen Bilanz entstehen müssen; es reicht ja schon aus, dass das Risiko auf den Bilanzen der investierten Firmen entsteht ; dies führt dann wieder zu (un)realisierten Abwertungen.

Allerdings stehen hier auch Private Equity Firmen hinter der Kreditvergabe, die im Zweifel auch nachrangiges Kapital nachschießen. (Club Finanzierungen)

Conclusio – das Geschäftsmodell ist attraktiv, die Skaleneffekte bei den Kosten wirken. Sofern das Wachstum voranschreitet, ist eine Beteiligung als Aktionär jedenfalls interessant, wenn man mit den Unwägbarkeiten der Sondereffekte leben kann.

Das Zinsänderungsrisiko

Das Zinsänderungsrisiko im getätigten Investitionskapital

Das Risiko ist Teil jener Risken, die sich bereits in der G&V manifestiert haben. Insofern ist im ausgewiesenen Ergebnis bereits ein Teil des Zinsänderungsrisikos enthalten. In Zahlen kann man nur auf die bereits angefallenden Aufwendungen hinweisen.

Das Zinsänderungsrisiko in den Zinserträgen

Bei einem Zinsanstieg von 50 bp steigt der Ertrag um stolze $ 5,2 Mio bzw. 12 cents pro Aktie. Nachdem der Referenzzins aktuell deutlich angestiegen ist, kann man dies auch konkret bei den deutlich gestiegenen Zinserträgen nachvollziehen. Die Kehrseite der Medaille ist, dass eine Senkung ebenfalls äquivalente Rückgänge im Ertrag hervorrufen könnte.

Das Zinsänderungsrisiko in der Refinanzierung

Grundsätzlich sind rd. 537 Mio bzw. 47% der Fremdschulden von 1.147 Mio auf Fixzinsbasis refinanziert.

Damit stehen rd. 610 Mio | 53% in Abhängigkeit des SOFR-Terms . Die 1 Monats SOFR steht zum Zeitpunkt der Analyse bei 5,33%. Damit müsste der Aussenzinssatz bei ca. 7,48% für die 460 Mio und 7,83% bei den 150 Mio liegen.

Die Ausnutzung liegt bei 265 Mio Kreditlinie bzw. 153 Mio SBA Debentures = 418 Mio; bei einer Änderung von +/-1% ergeben sich Mehr/Minderkosten von 4,18 Mio.

Significant Unused Debt Capacity: es sind ja ca. 366 Mio offen ; bei der derzeitigen Investmentgeschwindigkeit von 270 Mio pro Jahr ist es in einem 1 1/4 Jahr vorbei mit Wachstum; nicht umsonst müssen auch massiv Eigenmittel durch Aktienemissionen hereingeholt werden.

Zusammenfassung des Zinsänderungsrisikos

In der G&V stehen einem Änderungpotential bei 1% im Zinsertrag von +/- 10,2 Mio ein gegenläufiges Änderungspotential von +/- 4,2 Mio im Zinsaufwand gegenüber. Somit bedeutet eine Reduktion des Zinsgefüges um 1% einen Minderertrag von 6,0 Mio. Das ist bei laufenden 150 Mio aktuellem Zinsertrag wohl leicht zu verkraften. Somit kein Problem.

Problematischer sind die Auswirkungen in den investierten Unternehmen. Hier sind die Summen weitaus höher. Allerdings kommt hier die erstrangige Besicherung zugute, sodaß eigentlich überwiegend das gegebene Eigenkapital gefährdet ist. Das mach gerade mal 9% = rd. 70 Mio aus. Dies ist bei einem EK von 636 Mio noch gut zu verkraften.

Conclusio: Das Zinsänderungsrisiko ist im gut beherrschbaren Bereich. Es könnte auch sein, dass Mr. Market das deutlich höher einschätzt. Wenn die Zinsen um massive 1% gesenkt würden, reduziert das den Ertrag von CSWC gerade mal um 6 Mio. Damit ist die Gefahr einen Kundenausfalls aus meiner Sicht viel größer einzuschätzen.

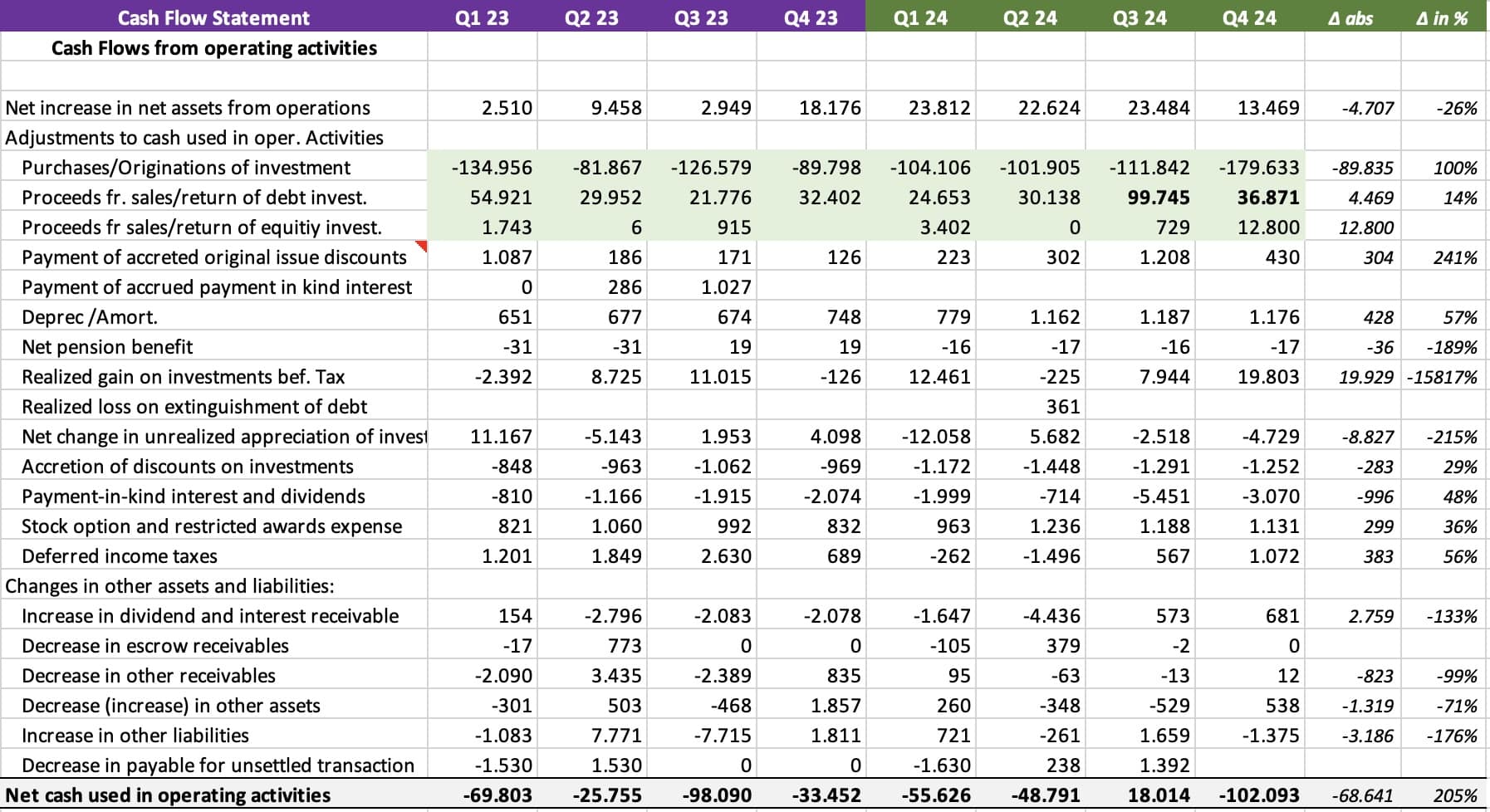

Die Entwicklung des CF Statements

Die Cashflow Entwicklung auf Quartalsbasis

Im operativen Teil des Statements erkennt man die Investitionen und Rückzahlungen.

In Q1 24 sind netto doch 76 Mio in Investments geflossen (grün); auch werden die unrealisierten Gewinne und Verluste wieder herausgerechnet; nachdem von den 76 Mio ca. 24 Mio aus dem GewinnCF bezahlt werden, bleiben noch rd. 55,6 Mio, die es zu refinanzieren gilt.

In Q2 24 sind es netto 71 Mio, die in Investments geflossen ins (grün); auch hier werden 22,6 aus dem GewinnCF finanziert, der Rest ist nun 48,8 Mio für die Refinanzierung.

in Q3 24 wurden zwar ebenfalls 111,8 Mio investiert, aber es wurden 100,5 Mio vorzeitig zurückgezahlt. Damit bleiben netto nur 11,3 Mio zusätzliches Investment übrig. Daher war es kein Wachstumsquartal (untertrieben). Die restlichen Positionen heben sich beinahe auf, sodaß aus dem Gewinn von 23,5 Mio ein operatives Ergebnis von plus 18 Mio erzielt werden kann. Eigentlich schlecht, da damit nochmals klar wird, dass es hier zu einem Wachstumsstillstand gekommen ist. Auf solche operative CF wird man sich dann gewöhnen müssen, wenn CSWC so gross wäre, dass die Investitionen durch die Rückzahlungen laufend aufgefangen würden. Aber so weit ist es ja noch nicht.

in Q4 24 wird wieder kräftig investiert; netto sind es 130 Mio, die ins Neugeschäft fließen. Unrealisierte Verluste werden mit 4,7 Mio abgezogen. Somit ergibt sich ein negativer operating CF von 102 Mio; ist in diesem Fall ja sehr positiv zu sehen.

Übrigens tut sich bei den Investing Activities nichts, da es ja bereits die operative Tätigkeit ist.

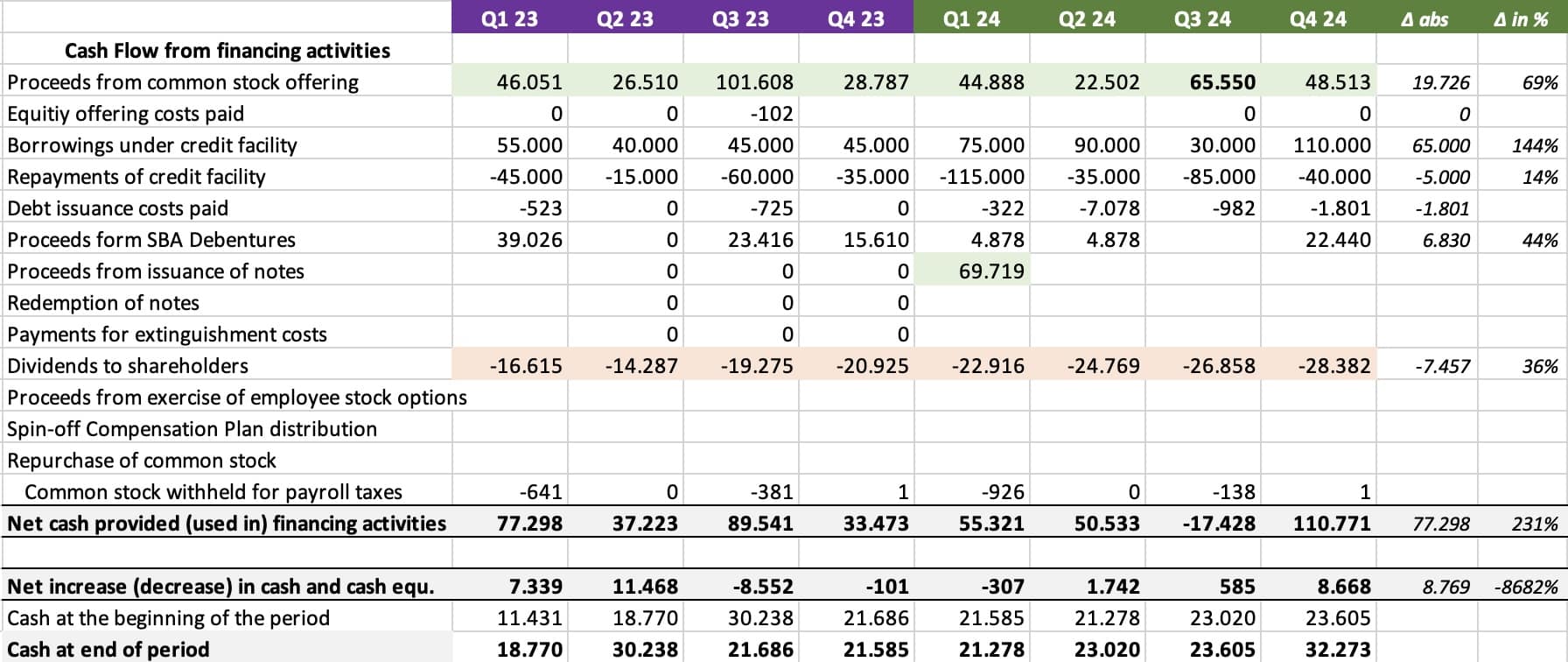

Q1 24 – Die Refinanzierung erfolgt in diesem Quartal sehr treffsicher; es gibt nur eine Unterdeckung von $ 307 tsd.

55 Mio Refinanzierung kommen zustande, da für $ 45 Mio Aktien verkauft werden, $ 70 Mio durch die Anleihenbegebung 2028 und 5 Mio durch SBA Rahmen – Ausnutzung. Nettoschulden werden um 40 Mio abgebaut und dann noch 23 Mio an Dividenden gezahlt. Ergibt dann die notwendige Liquidität.

Q2 24 – Auch hier wird wieder passgenau refinanziert; jetzt mit Überdeckung von 1,7 Mio. Es werden netto 55 Mio aus der Kreditlinie abgerufen und 5 Mio aus dem SBA Rahmen. Nach der Zahlung der Dividende von jetzt schon 24,7 Mio und Kosten für die Refinanzierung von 7,1 Mio verbleibt dann die benötigte Liquidität.

Q3 24 – Es wurden wieder 65,5 Mio mit Aktienbegebungen erzielt und 30 Mio durch Rahmenausnutzung. Zurückgezahlt wurden 85 Mio. Nach Dividenden von 26,9 Mio ergibt sich ein negatives Finanzergebnis von 17,4 Mio.

Somit verbleiben nur $ 585 tsd als zusätzlichen Cash. Passgenau auch hier. (Man steuert natürlich über den Rahmenkredit)

Q4 24 – Es müssen jetzt ja die 130 Mio Nettoinvest wieder refinanziert werden. Dies erfolgt durch neue Aktien (+ 48,5 Mio), Ausweitung des Kreditrahmens (+ 110 Mio) und der SBA Finanzierungen (+ 22,4 Mio); mit diesen 181 Mio können dann die 130 Mio + die 28,3 Mio für Dividenden auch bezahlt werden.

Die Cashflow Entwicklung auf Jahresbasis

In der Jahresdarstellung erkennt man deutlich den Anstieg des Investments , aber auch den Anstieg der Rückzahlungen, da ja meist von 5 Jahren die Finanzierungen auslaufen, es sei denn, sie werden verlängert. Die Netto Investmentsumme nach Rückzahlungen war 2019 noch bei 121 Mio, 2020 und 2021 waren dann noch Pandemie-schaumgebremst mit 73 bzsw. 104 Mio. 2022 und 2023 gab man aber wieder Gas und erreicht 291 bzw. 289 Mio Nettoinvestitionen.

Beachtenswert finde ich auch die Entwicklung der Pay in Kind Zahlungen, die deutlich zunehmen; im Endeffekt bekommt man dadurch kein Bargeld, sondern sonstige Werte wie Anleihen/Aktien des Unternehmens. Daher muss man das wohl auch immer wieder bewerten.

In Summe daher ein Abbild der Enwicklung in Bilanz und G&V.

Und hier wieder der Finanzierungsteil, wo kommt die Kohle für das Wachstum her. Die Begebung eigener Aktien ist für 2023/2024 mit rd. 203 bzw. 181 Mio ein wichtige Refinanzierung; auch die Nettoschuldaufnahme durch Notes/Kreditlinien ist wichtig; so wurden 2022/23/24 jeweils 141|107|122 Mio neue Schulden aufgenommen.

Damit flossen somit 2024 rd. 181 + 122 = 303 Mio in die Kassa, die für den operativen Nettocashbedarf von 188 Mio und die Dividenden iHv 103 Mio ausgegeben wurden.

wWe man sehen kann, wird schafft es CSWC ziemlich genau, die Verwendung und den Mittelbedarf ganz gut abzustimmen.

Die Dividende ist hier der Burner !!! Wie sicher ist die Dividende?

Für Dividendenliebhaber die wichtigste Folie 🫶

Die Grafik zeigt nochmals die Spezialität des Dividendenstroms von CSWC – die Normaldividende in blau , dann eine weitere Supplemental Dividende (von 5 – 10 cents) und bei den Sondererlösen werden diese direkt als Special Dividend ausbezahlt (15 cents).

Es ist wichtig, die UTI Rücklage (UTI = undistributed taxable income)) zu beachten, da bisher v.a. aus ihr die Supplemental Dividende bestritten wurden. Die UTI ergibt sich, lt. EarningsCall Q2 2024 aus Gewinnen, die über unsere Dividende und die realisierten Gewinne aus unserem Aktienportfolio hinausgehen und noch nicht ausgeschüttet wurden. Somit haben wir hier eine „gebildete Ausschüttungsreserve“.

Zu beachten ist daher auch die Entwicklung der UTI pro Quartal, um die Sicherheit der (Supp) – Dividende gut einschätzen zu können.

Entwicklung der UTI

31.03.21 Q4 21 – UTI $ 0,92 / share

30.06.21 Q1 22 – UTI $ 0,83 / share

30.09.21 Q2 22 – UTI $ 0,69 / share

31.12.21 Q2 22 – UTI $ 0,32 / share

31.03.22 Q4 22 – UTI $ 0,47 / share

30.06.22 Q1 23 – UTI $ 0,15 / share

30.09.22 Q2 23 – UTI $ 0,33 / share

30.12.22 Q3 23 – UTI $0,34 / share

30.03.23 Q4 23 – UTI $0,45 / share

30.06.23 Q1 24 – UTI $0,34 / share

30.09.23 Q2 24 – UTI $0,42 / share

31.12.23 Q3 24 – UTI $0,52 / share

31.3.2024 Q4 24 – UTI $ 0,64 / share

Es wird ersichtlich, dass 6 cts Supplemental Dividende und auch Teile der Special Dividend aus dieser Rücklage bedient werden. Nachdem die Rücklage wieder ansteigt, können die + 6ct für Q1, Q2, Q3 und Q4 2024 leicht bedient werden.

Das Net Investment Income pro Aktie für 2024 belief sich auf $2,70; die Grunddividende wurde bisher in der Größenordnung von 1¢ pro Jahr erhöht. Daher muss man pro futuro mit folgenden Beträgen rechnen.

1) Standarddividende $ 0,58 x 4 = $2,32 – wird im Normalfall abgedeckt

2) Supplemental $0,20 bis 0,24 – kann durch die UTI von $0,64 pro Share für 1,5 Jahre gesichert werden

3) Sonderdividende – fällt nur bei sehr ertragreichen Abschichtungen an.

Im Normalfall ist daher die Dividende sicher, bisher hatten Zinserhöhung und Ausfallsraten bei den Unternehmen keinen maßgeblichen Einfluss. Allerdings waren die 39,8 Mio an realisierten Verlusten schon ein Schuss vor den Bug! Das kostete CSWC rd. 98¢ pro Aktie an Ertrag!

Zur Entwicklung der Aktienanzahl - Das Verwässerungsproblem

Naja, seit 21 Quartalen ist die Aktienanzahl von 17,5 Mio auf 45,1 Mio gestiegen. Das ergibt ein CAGR von 20,8. Damit stellt sich eine massive Verwässerung ein.

lt.Management ist es die Politik von CSWC, die benötigte Liquidität mit EK und weniger mit FK zur Verfügung zu stellen. Es gelingt auch, Preise zu erzielen, die ca 10% über dem NAV liegen. Siehe auch die aktuelle Erhöhung der genehmigten Aktienanzahl von 40 auf 75 Mio. Ein Rückkaufsprogramm wird es dann geben, wenn einerseits die Investitionsnotwendigkeiten dies zulassen und andererseits der Kurs unterhalb des NAV liegen sollte.

Wie bereits weiter oben ausgeführt, ist diese Verwässerung massiv, wird aber durch den gleichbleibenden NAV/Aktie und die attraktive Dividende zumindest teilweise kompensiert.

Daher erkenne ich keine massiven Nachteile durch die Verwässerung, da die Alternative des Fremdkapitals in Zeiten hoher Zinsen massiv an Attraktivität verloren hat.

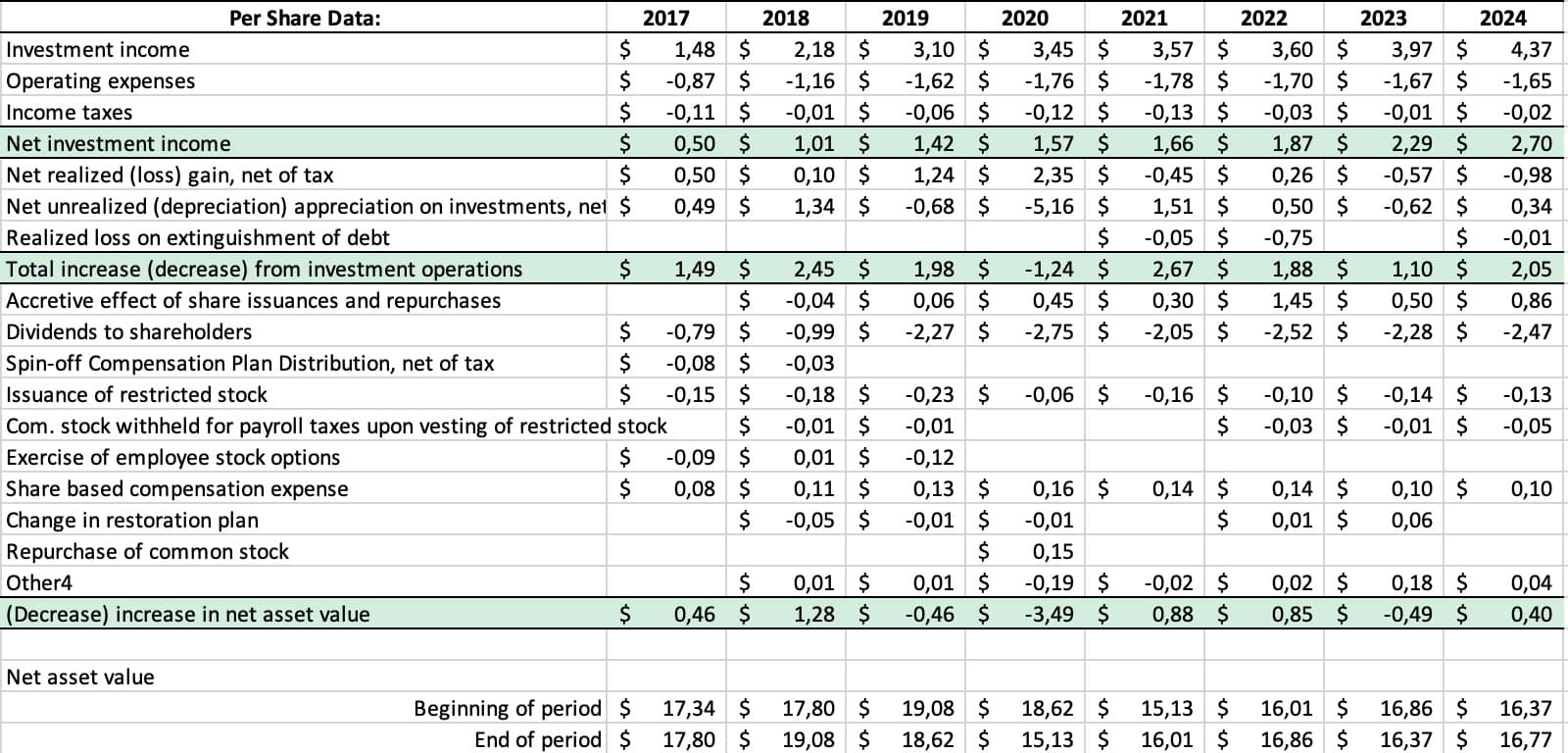

Per Share Daten im Zeitablauf

Noch ein Blick auf die Ergebnisse aus einer per share Sicht. Besonders interessant finde ich die Steigerung der Ergebnisse pro Aktie trotz der massiven Steigerung der Aktienanzahl. Zudem hat CSWC aber auch mit der Dividendendeckung zu kämpfen.

Zur Sicht des Managements | Earningscall 31.3.23

Die aus meiner Sicht bemerkenswerten Informationen des Managements

- Wir haben weiterhin einen bedeutenden Teil des Wachstums unseres Anlagevermögens durch die Ausgabe von zusätzlichen Aktien finanziert, da wir der Meinung sind, dass es angesichts der derzeitigen wirtschaftlichen Unsicherheiten wichtig ist, eine konservative Einstellung zum Leverage von BDCs beizubehalten. Indem wir den Verschuldungsgrad am unteren Ende unseres Zielbereichs halten, sind wir in der Lage, während einer möglichen Rezession zu investieren, wenn die risikobereinigten Renditen besonders attraktiv sein können. Außerdem können wir so unsere Portfoliounternehmen unterstützen und gleichzeitig opportunistisch unsere Aktien zurückkaufen, um deutlich unter dem NAV zu handeln.

- Unsere Kernstrategie besteht darin, Kredite zu vergeben und in den unteren Mittelstand (LLM) zu investieren, wobei die überwiegende Mehrheit der Kredite erstrangig besichert ist und von Private-Equity-Firmen bereitgestellt wird. Etwa 90 % unseres Kreditportfolios wird von Private-Equity-Firmen unterstützt, die den Portfoliounternehmen wichtige Orientierungshilfen und Führungsqualitäten bieten und bei Bedarf neues, nachrangiges Kapital bereitstellen können.

Unser Aktienportfolio, das zum Quartalsende etwa 10 % des gesamten Marktwerts unseres Portfolios ausmachte, bietet unseren Aktionären weiterhin die Möglichkeit, am attraktiven Aufwärtspotenzial dieser wachsenden Unternehmen des unteren Mittelstands zu partizipieren, das sich im Laufe der Zeit in Form eines Anstiegs des Nettoinventarwerts je Aktie und einer zusätzlichen Dividende niederschlagen wird.

Was das Underwriting in diesem Markt betrifft, so zeigen unser Unternehmen und unser Portfolio zwar eine gute Leistung, aber wir stellen fest, dass das Underwriting in bestimmten Branchen angesichts der derzeitigen wirtschaftlichen Unsicherheit eine größere Herausforderung darstellt. Ein wichtiger Bestandteil unseres Underwritings ist jedoch seit jeher, dass wir für jeden neuen Kredit ein Stress-Case-Downside-Finanzmodell durchführen, das eine extreme Rezession simuliert, die kurz nach Abschluss des Kredits eintritt.

- Auf der Grundlage unseres derzeitigen UTI-Saldos von 0,45 US-Dollar pro Aktie, der Fähigkeit, den UTI in jedem Quartal organisch zu steigern, indem wir unsere Gesamtdividende übererwirtschaften, und der Erwartung, dass wir im Laufe der Zeit Gewinne aus unserer bestehenden nicht realisierten Wertsteigerung des Aktienportfolios von 1,15 US-Dollar pro Aktie erzielen werden, sind wir zuversichtlich, dass wir in absehbarer Zukunft weiterhin vierteljährliche Zusatzdividenden ausschütten können

- Wie Bowen bereits erwähnte, erhielten wir im März dieses Jahres von Moody’s Investor Service ein Investment-Grade-Rating von Baa3. Dieses Rating ist eine weitere Bestätigung unserer auf First Lien fokussierten Anlagestrategie, unserer soliden Erfolgsbilanz bei der Kreditvergabe und unseres umsichtigen Bilanzmanagements in einer Vielzahl von Kapitalmarktumfeldern. Wir sind davon überzeugt, dass dieses Rating für künftige Kapitalratings von großem Nutzen sein wird, wenn wir unsere Investorenbasis erweitern und größere Kapitalmarkttransaktionen abschließen wollen

Zur Sicht des Managements | Earningscall 31.12.23

Die aus meiner Sicht bemerkenswerten Informationen des Managements

Im Laufe des Quartals erwirtschafteten wir Nettoanlageerträge vor Steuern in Höhe von 0,72 US-Dollar pro Aktie, was einen Zuwachs von 20 % gegenüber den 0,60 US-Dollar pro Aktie im Dezemberquartal vor einem Jahr bedeutet. Die 0,72 US-Dollar pro Aktie deckten sowohl unsere reguläre Dividende von 0,57 US-Dollar pro Aktie als auch unsere im Quartal gezahlte Zusatzdividende von 0,06 US-Dollar pro Aktie mehr als ab.

Die Portfolioerträge sind zum Ende des Quartals weiterhin stark. Zum Quartalsende schätzten wir unser nicht ausschüttungsfähiges steuerpflichtiges Einkommen auf 0,52 US-Dollar je Aktie. Darüber hinaus stieg der Nettoinventarwert pro Aktie im Quartal um 1,9 % auf 16,77 $ pro Aktie, verglichen mit 16,46 $ pro Aktie am Ende des vorherigen Quartals. Dieser Anstieg war der vierte vierteljährliche Anstieg des Nettoinventarwerts je Aktie in Folge für Capital Southwest.Während zukünftige Dividendenerklärungen im Ermessen unseres Vorstands liegen, ist es unsere Absicht und Erwartung, dass Capital Southwest in absehbarer Zukunft weiterhin vierteljährliche Zusatzdividenden ausschütten wird. Während die Basissätze über den historischen Durchschnittswerten liegen und wir über einen bedeutenden UTI verfügen, der sich aus den Gewinnen ergibt, die über unsere Dividenden und realisierten Gewinne aus unserem Aktien-Co-Investment-Portfolio hinausgehen. Im Laufe des Quartals setzten sich die Qualität der Geschäfte und die Aktivität auf dem Markt für niedrigere Werte in einem gesunden Tempo fort, und wir sind weiterhin in der Lage, attraktive Investitionsmöglichkeiten zu finden.

Im größeren Bereich des unteren Mittelstandes, in dem wir in der Regel unsere Investitionen tätigen, zogen die Fusions- und Übernahmeaktivitäten im Berichtsquartal ebenfalls an, was zu erhöhten vorzeitigen Rückzahlungen in unserem Portfolio führte.Das Portfoliowachstum im Quartal wurde durch neue Zusagen in Höhe von 116,3 Mio. US-Dollar angetrieben, die sich aus Zusagen in Höhe von 70,7 Mio. US-Dollar für 4 neue Portfoliounternehmen und 45,6 Mio. US-Dollar für 12 bestehende Portfoliounternehmen zusammensetzen. Dem gegenüber standen Erlöse in Höhe von 79 Mio. USD aus 5 vorzeitigen Schuldentilgungen und 1 Kapitalabzug während des Quartals, die einen gewichteten durchschnittlichen IRR von 12,2 % ergaben.

Nach Quartalsende wurde die I-45-Kreditfazilität vollständig zurückgezahlt, und wir sind derzeit dabei, den I-45 Senior Loan Fund aufzulösen. Wie die meisten von Ihnen wissen, wurde I-45 ursprünglich aufgelegt, um in kleine Teile von großen Konsortialkrediten zu investieren. I-45 hat sich im Laufe der Jahre als erfolgreich erwiesen. Der Markt für Konsortialkredite hat sich weiterentwickelt, und wir halten diesen Markt nicht mehr für geeignet, um attraktive risikobereinigte Renditen für unsere Aktionäre zu erzielen.

Unsere Kernstrategie ist die Kreditvergabe und die Investition in den unteren Mittelstand, wobei der überwiegende Teil auf erstrangig besicherte Darlehen an Unternehmen entfällt, die von Private-Equity-Firmen unterstützt werden. Etwa 92 % unseres Kreditportfolios wird von Private-Equity-Firmen unterstützt, die den Portfoliounternehmen wichtige Orientierungshilfen und Führungsqualitäten bieten und bei Bedarf neues, nachrangiges Kapital bereitstellen können.

Im laufenden Quartal waren 100 % unserer neuen Kreditvergaben an Portfoliounternehmen erstrangig besichert. Und zum Ende des Quartals waren 97 % unseres Kreditportfolios erstrangig besichert. Das gewichtete durchschnittliche Kreditengagement pro Unternehmen bleibt mit 1,2 % granular. Wir sind der Ansicht, dass unsere Portfoliogranularität für unsere anhaltende Investitionsdisziplin spricht, die darin besteht, eine konservative Haltung im Hinblick auf das gesamte Risikomanagement beizubehalten, während wir unsere Bilanz ausbauen. Wir gehen fest davon aus, dass sich diese Kennzahl mit dem Wachstum unserer Vermögensbasis weiter verbessern wird.

Wie ich bereits erwähnt habe, führte die verstärkte M&A- und Refinanzierungsaktivität während des Quartals zu überdurchschnittlich hohen Vorauszahlungen. Mit fünf vorzeitigen Rückzahlungen von Schuldtiteln und einer Veräußerung von Eigenkapitalbeteiligungen im Laufe des Quartals konnten wir unsere Erfolgsbilanz mit hohen Erträgen aus unseren Veräußerungen fortsetzen. Insgesamt brachten diese Exits einen Gesamterlös von ca. 79 Mio. USD und einen gewichteten durchschnittlichen IRR von 12,2 %.

Seit der Einführung unserer Kreditstrategie vor 9 Jahren haben wir 73 Exits von Portfoliounternehmen mit einem Erlös von 885 Mio. USD realisiert, die eine kumulative gewichtete durchschnittliche IRR von 13,9 % erbrachten.- Wir haben nicht realisierte Abschreibungen in Höhe von 0,90 USD in der Bilanz, von denen wir hoffen, dass wir einen Teil zwischen 0,24 USD oder darüber hinaus ausschütten können. In Verbindung mit den 0,52 US-Dollar an UTI, die wir derzeit haben, fühlen wir uns sehr sicher, dass dieses Programm auch in Zukunft bei 0,06 US-Dollar fortgesetzt wird, das kann nach oben oder unten schwanken, aber wir fühlen uns sicher, dass dieses Programm in Zukunft fortgesetzt wird

- Ein weiterer Punkt, den ich wahrscheinlich nur längerfristig ansprechen würde, ist, dass wir die Zukunft im Blick haben. Wir sehen uns unsere Rückzahlungsfähigkeit für das Jahr ’26 an, es gibt Clip-Fälligkeiten. Das ist natürlich noch 2 Jahre entfernt, aber wir beginnen schon heute mit der Planung. Die Sicherheiten, die von der I-45 zurückkommen, werden in die Bilanz aufgenommen, und wir werden nach Möglichkeiten suchen, unsere besicherte Finanzierung zu erhöhen. Sie geben uns also die Möglichkeit, diese Anleihen zu tilgen, und wenn uns die Entwicklung auf den Kapitalmärkten in Bezug auf den unbesicherten Markt nicht gefällt, können wir sie jederzeit mit einer unbesicherten Fazilität finanzieren.

Zur Sicht des Managements | Earningscall 31.03.24

Die aus meiner Sicht bemerkenswerten Informationen des Managements

Die Qualität der Geschäfte und die Aktivitäten im unteren Mittelstand haben sich im März-Quartal in einem gesunden Tempo fortgesetzt, da Private-Equity-Firmen und Unternehmenseigentümer weiterhin Transaktionen tätigen und wir weiterhin attraktive Investitionsmöglichkeiten finden. Während wir weiterhin Geschäfte mit einem komfortablen Beleihungsniveau von durchschnittlich ca. 40 % und einem Verschuldungsgrad von ca. 3,5 x Debt-to-EBITDA akquirieren und abschließen, hat der Wettbewerb im unteren Mittelstand zugenommen, was zu einer Verengung der Spreads geführt hat, wie sie zuletzt vor über 18 Monaten zu beobachten war. Der verstärkte Wettbewerb um qualitativ hochwertige Transaktionen geht sowohl von bankfremden Kreditgebern als auch in gewissem Maße von traditionellen Banken aus.

Schließlich wurde der I-45 Senior Loan Fund gemäß unserer Mitteilung in der Telefonkonferenz des letzten Quartals aufgelöst, und die Vermögenswerte wurden an die Joint-Venture-Partner entsprechend ihren jeweiligen Eigentumsanteilen verteilt. Die aus dem I-45-Fonds an Capital Southwest ausgeschütteten Vermögenswerte sind nun in der Aufstellung der Investitionen in unserem Jahresabschluss enthalten.

Es gab 17 Portfoliounternehmen, die für etwa 80 Millionen Dollar übernommen wurden. Und die Rendite dieser Unternehmen lag bei etwa [unkenntlich], also nicht wesentlich niedriger als unser Portfolio. Aber natürlich sind die 80 Millionen Dollar ein sehr kleiner Prozentsatz. Es hatte also eine sehr geringe Auswirkung.Die Nachhaltigkeit der Dividende, eine starke Kreditperformance und der kontinuierliche Zugang zu Kapital aus verschiedenen Quellen sind Kernbestandteile unserer Geschäftsstrategie. Unsere Erfolgsbilanz in all diesen Bereichen zeigt die Stärke unserer Investitions- und Kapitalisierungsmanagementstrategien sowie die absolute Ausrichtung aller unserer Entscheidungen auf die Interessen unserer Aktionäre.

Im unteren Mittelstand haben wir oft die Möglichkeit, auf Minderheitsbasis in das Eigenkapital der Portfoliounternehmen zu investieren, wenn wir der Meinung sind, dass die Eigenkapitalthese überzeugend ist. Zum Ende des Quartals bestand unser Aktien-Co-Investment-Portfolio aus 65 Investitionen mit einem Marktwert von insgesamt 132 Mio. US-Dollar, der mit 141 % unserer Kosten bewertet wurde, was 38,5 Mio. US-Dollar an nicht realisierten Abschreibungen oder 0,85 US-Dollar pro Aktie entspricht.

Unser Aktienportfolio, das zum Quartalsende ca. 9 % unseres Gesamtportfolios zum Marktwert ausmachte, bietet unseren Aktionären weiterhin eine Beteiligung an den attraktiven Vorteilen dieser wachsenden Unternehmen des unteren Mittelstands, die sich im Laufe der Zeit in Form eines Anstiegs des Nettoinventarwerts je Aktie und zusätzlicher Dividenden niederschlagen werden.Mit einer Deckung von 121 % für die am 31. März 2024 endenden 12 Monate und einer kumulativen Deckung von 111 % seit der Einführung unserer Kreditstrategie im Januar 2015 haben wir unsere starke Erfolgsbilanz bei der regelmäßigen Deckung der Dividende fortgesetzt. Zur Erinnerung: Wir beabsichtigen, weiterhin einen Teil des Überschusses unseres vierteljährlichen Nettoinventarwerts vor Steuern über unsere reguläre Dividende in Form einer vierteljährlichen Zusatzdividende an unsere Aktionäre auszuschütten. Wir sind zuversichtlich, dass wir in absehbarer Zukunft weiterhin vierteljährliche Zusatzdividenden ausschütten können, und zwar auf der Grundlage unseres aktuellen UTI-Saldos von 0,64 US-Dollar pro Aktie, unserer Fähigkeit, den UTI in jedem Quartal organisch zu steigern, indem wir unsere Gesamtdividende übererwirtschaften, und der Erwartung, dass wir im Laufe der Zeit Gewinne aus unseren bestehenden nicht realisierten Abschreibungen von 0,85 US-Dollar pro Aktie auf das Aktienportfolio erzielen werden.

Wie Bowen bereits erwähnte, haben wir im Laufe des Quartals eine neue vorrangig besicherte Kreditfazilität unter Führung der Deutschen Bank aufgenommen. Die Fazilität umfasst anfängliche Zusagen in Höhe von 150 Millionen US-Dollar, die sich bis Juni 2024 vertraglich auf insgesamt 200 Millionen US-Dollar erhöhen werden.

Darüber hinaus haben wir auf der Grundlage der aktuellen Kreditbasis Zugang zu den vollen 460 Mio. USD an Gesamtzusagen für die von der ING geführte Unternehmenskreditfazilität, die eine weitere Erhöhung der Gesamtzusagen in dieser Fazilität auf insgesamt 750 Mio. USD ermöglicht, so dass wir unsere Revolverkapazität im Gleichschritt mit dem Wachstum unserer Gesamtbilanz weiter ausbauen können.

Wir arbeiten aktiv an einer weiteren Erhöhung der Zusagen in der Unternehmenskreditfazilität und werden in den kommenden Monaten über den Stand dieses Prozesses berichten. Im März 2024 reichten wir einen MAC-Antrag bei der SBA ein, wodurch der Prozess für die zweite SBIC-Lizenz eingeleitet wurde. Wir freuen uns darauf, Sie über diesen Prozess zu informieren, sobald er abgeschlossen ist.

- Q: Wenn wir uns die Kurve der Zinsterminkontrakte ansehen, scheint es so, als ob wir uns noch eine Weile in diesem Umfeld höherer und längerer Zinsen befinden werden. Wie kommen Ihre Unternehmen damit zurecht? Gab es welche, die auf einen Rückgang der Zinssätze gehofft haben, oder haben die meisten gut gewirtschaftet und waren in der Lage, das EBITDA zu steigern und hoffentlich im Laufe der Zeit Schulden abzubauen, wie gehen sie mit diesem Zinsumfeld um?

A: In den letzten 12 Monaten – oder 12, 18 Monaten dieser Art von Zinszyklus – haben wir einige der Dinge kommentiert, die wir bei diesen Private-Equity-Firmen gesehen haben, wie sie ihre Betriebskosten senken, weil ihre Zinslast steigt… Und je länger wir uns damit befassen, desto länger haben sich die Branchen, die Unternehmen, die Private-Equity-Firmen, wenn Sie so wollen, mit dem höheren Zinsumfeld arrangiert und das Geschäft gemanagt. Bei der Mehrheit der von uns abgeschlossenen Transaktionen die Zinsdeckung bei Abschluss weit über 3 bis 5 liegt

Meine Investmentthese

CSWC ist ein interessantes Unternehmen, welches sich in einer Wachstumsbranche mit guten Wachstumsaussichten befindet. Das Managementteam arbeitet sehr umsichtig und versucht das Risiko niedrig zu halten. Die erzielten Margen sind im Zielkorridor und führen zu einem stetigen, gut planbaren Einkommensstrom aus Zinsen und Dividenden.

Die Unwägbarkeiten des Marktes schlagen v.a. auf die Unternehmen, in denen investiert wird, durch und können zu Bewertungsabschlägen führen, die zu einem Quartals- bzw. Jahresverlust führen können.

Die entscheidende Bewertungskenngröße für mich ist das Kurs/Buchwertverhältnis (Kurs / NAV per share), da hier die Entwicklung des Eigenkapitals/NAV und der Aktienanzahl zusammengeführt wird. CSWC ist hinsichtlich dieser Kennzahl im Konkurrenzvergleich immer im oberen Drittel zu finden.

Als Dividendenzahler ist CSWC in der Basis zuverlässig, positive Überraschungen dürften aber eher weniger werden, da die Hauptquelle, die Veräußerung von Beteiligungen, prozentuell abgenommen hat. Aus den Zinserträgen selbst werden sich diese Überraschungen nicht ergeben. Die negativen Überraschungen hat CSWC bisher immer mit dem Eigenkapital / NAV abgefangen. Hier besteht für den Kenner wahrscheinlich auch der günstigste Einstiegszeitpunkt, wenn es zu einer nicht realisierten Abwertung kommen sollte.

PROBLEM/RISIKO – Aus meiner Sicht geben die aktuellen Zahlen nicht unbedingt wieder, wie die Normaldividende in Höhe von 58 Mio „sicher “ gezahlt werden sollen. Allerdings kann CSWC bei Bedarf Finanzierungen mit Gewinn abschichten. Hier liegt somit noch Potential, das ich höher bewerte als das Risiko einer geringeren Dividende. Jedenfalls wurde im EarningsCall Q4 23 klar die Dividendenpolitik erläutert und das Management stellt klar, dass die Basisdividende auf jeden Fall gesichert sei.

CSWC ist lt. Peter Lynch ein fast grower; die Strategie daraus lautet, hier zu kaufen, solange das Wachstum noch anhält. Ich setzte daher nun darauf, dass dieses qualitativ gut geführte Unternehmen sein Wachstum fortsetzt und die hohe „Normal“-Dividende weiterhin zahlen kann.

Dazu nutze ich den UTI Indikator, der in jedem Quartalsreporting angegeben wird.

Unterm Strich ist CSWC für mich ein Dividendenzahler, der auch in Zukunft abliefern wird. Solange die Rendite bei 10% ++ ist, bleibe ich der Aktie treu. Kurswachstum erwarte ich mir nur in einem sehr kleinen Umfang.

Kaufen – Halten – Verkaufen

Nach den diversen Analysen habe ich jeweils Aktien nachgekauft, wenn die Kurs/NAV ratio günstig war; bei den letzten zwei Käufen war aber die Dividendengier eher ausschlaggebend.

Kauf 1: Anfang September – Kurs bei $ 18,98, Kauf 50 Stk (Price/NAV Ratio 1,11)

Kauf 2: Mitte Oktober – Kurs bei $ 16,96, Kauf 100 Stk (Price/NAV Ratio 1,03)

Kauf 3; Mitte Dezember – Kurs bei $17,01, Kauf 100 Stk (Price/NAV Ratio 1,05)

Kauf 4; Mitte März 23 – Kurs bei $17,20, Kauf 40 Stk (Price/NAV Ratio 1,05)

Kauf 5; Mitte August 23 – Kurs bei $21,86, Kauf 20 Stk (Price/NAV Ratio 1,33)

Kauf 6; Mitte Sept 23 – Kurs bei $22,20 Kauf 30 Stk (Price/NAV Ratio 1,35)

Somit halte ich nun 880 Aktien zu $ 21,56; bei einer Normaldividende von $ 2,28 ergibt das eine DivRendite von 10,6%. Wenn ich noch die supplemental dividend mit 24 cent dazurechne, liegt die Dividende bei $ 2,52 und mein YoC bei 11,7%. Das kann sich sehen lassen 🕺 🕺 🕺

Meine Position ist somit eigentlich voll, aber ich habe vor, die Dividenden hier zu reinvestieren, wenn das Kurs/NAV Verhältnis relativ vernünftig ist. Das wäre bei mir bei einem 1,25x NAV gegeben Kurs bei $ 21

Als Alternative kann ich mir auch vorstellen, nun Puts auf einen Kurs von $20 bis $21 zu schreiben. Da wird man zumindest fürs Warten auf den Einstiegskurs belohnt.