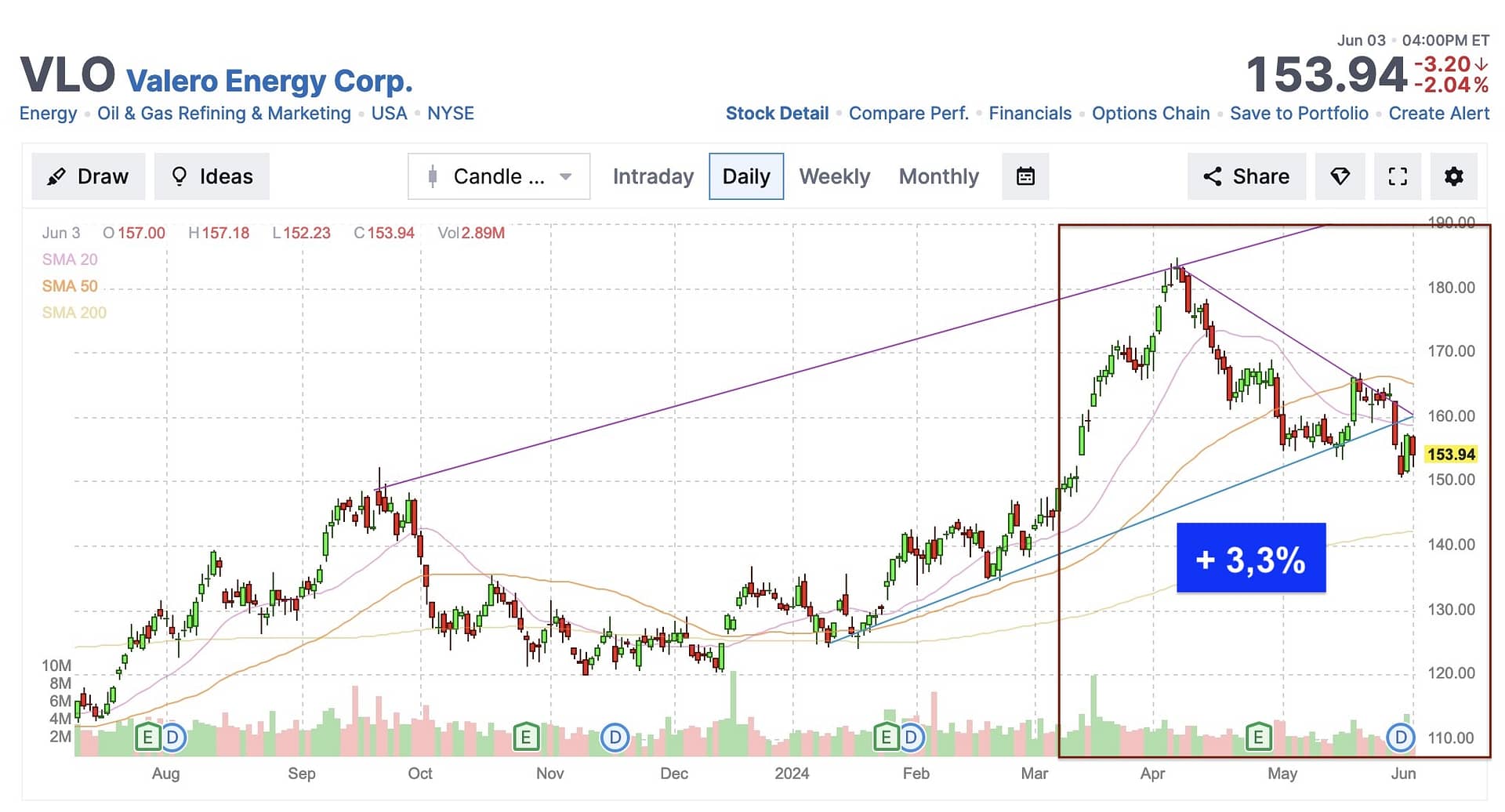

Der Chartverlauf

Der Kurs ist seit der letzten Analyse von $ 149,03 auf $184,79 „explodiert“ (+ 24%) , um dann wieder deutlich nach unten auf die aktuellen $ 153,94 zu sinken (- 17%). Somit war es ein heisser Ritt, aber als effektive Bewegung bleibt nur ein Plus von + 3,3% übrig. Man sieht wieder die externe Auswirkungen des Ölpreises.

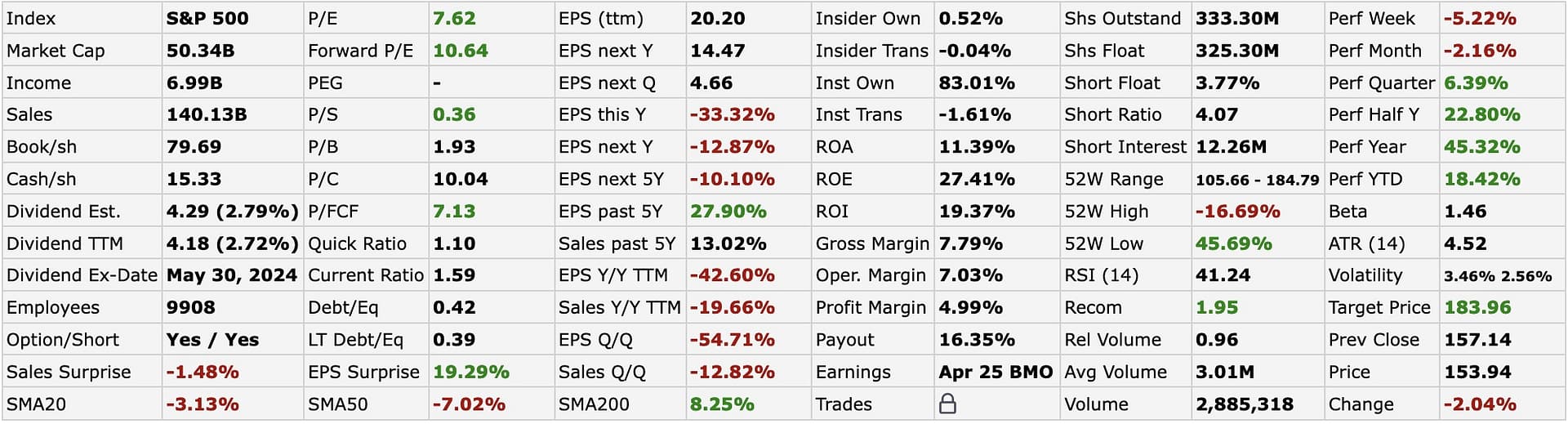

Das auf und ab sorgt auch für ein entsprechend hohes Beta von 1,46. Die Dividendenrendite liegt aktuell bei 2,72%, die PE/ratio von 7,62 x ist noch ok, aber war schon mal niedriger; man konnte auch schon mal unter 4x einkaufen.

Die Geschäftsfelder Erdölraffinerie | Biodiesel | Ethanol

Achtung – hier empfiehlt es sich, zuerst die neueste Analyse zum Strategiecheck 2023 zu lesen.

Das Unternehmen ist in den folgenden Geschäftsbereichen tätig

- das Segment Refining Umsatzanteil – 92% umfasst den Raffinereibetrieb, die damit verbundenen Marketingaktivitäten und die Logistikanlagen (Pipelines, Tanklaster, Tankstellen.

- das Segment Ethanol Umsatzanteil 4% umfasst die Ethanloherstellung, die damit verbundenen Marketingaktivitäten und die Logistikanlagen, die den Ethonlbetrieb unterstützen

- das Segment Renewable Diesel Umsatzanteil 4% umfasst die Aktivitäten der Diamond Green Diesel Holdings LLC (DGD) inkl. eines neuen Projekts zur Erzeugung von Sustainable Air Fuel (SAF)

Damit ist klar, VLO lebt momentan vom Raffineriegeschäft und ist von der Ver- und Einkaufspreisentwicklung , insbesondere dem Ölpreis abhängig.

Die Umsatzentwicklung auf Quartalsebene

Hier die Umsatzentwickung von VLO und gleich darunter die Rohöl-Preisentwicklung (WTI) in den USA für den gleichen Zeitraum. Wiederum der Beweis, wie abhängig die Umsatzentwicklung von VLO vom Rohölpreis ist. Preisprognosen sind aber kaum möglich, da hier auch exogene Faktoren eine wichtige Rolle spielen. So können z.B. Förderkürzungen/-ausweitungen durch die OPEC, Wettersituationen usw. großen Einfluss haben. Da VLO aber immer noch zu 94% am Raffineriegeschäft hängt, ist dieser Einfluss systemimmanent.

In Q1 24 hat sich der Umsatz bei $ 31.8 Mrd eingestellt. Ursächlich dazu ist der Rückgang bei den Preisen für Benzin und Diesel in den USA.

Zusammenfassung:

- Der Umsatz hängt zu 94% an den Erlösen aus den Raffinerieprodukten; Der Rohölpreis ist der bestimmende Faktor

- die anderen Geschäftsfelder sind noch in Entwicklung; noch ist ja gem. Zukunftsanalyse rd. 10 – 15 Jahre Zeit um hier bessere Anteile und Margen zu erzielen.

- Deshalb ist die Strategie, in guten Zeiten viel zu investieren und auch Aktien zurückzukaufen, eine passende.

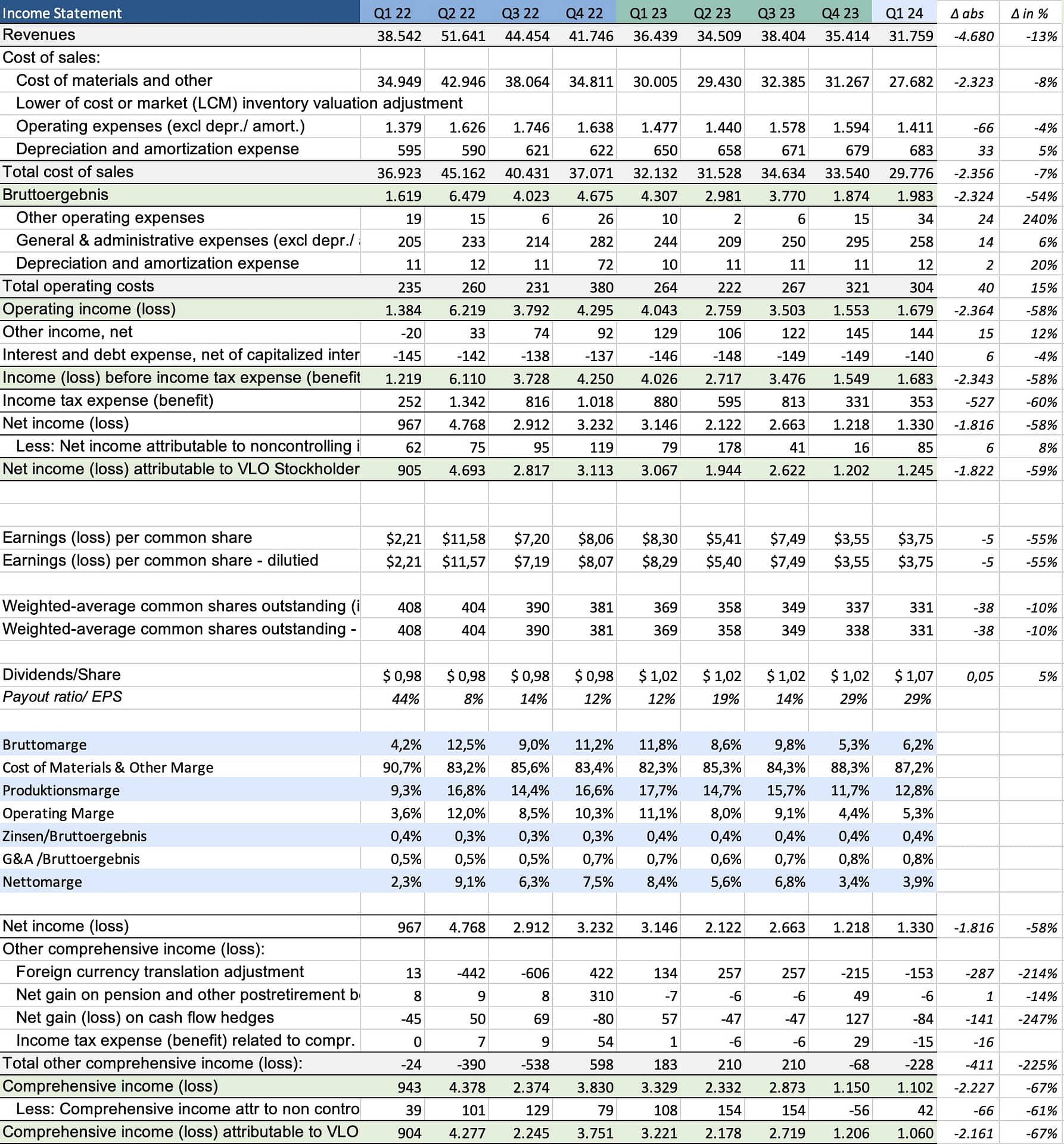

Das Income Statement der letzten 9 Quartale

Q1 24 hatte durch den Rückgang von Benzin/Diesel in den USA eine Umsatzminus von 4,68 Mio YoY zu vermelden. Allerdings reduzierten sich die Rohölkosten nicht im gleichen Umfang, der Materialeinsatz erhöhte sich auf 87,2%; hier liegt der Rückgang daher nur bei 2,3 Mio, sodaß das Bruttoergebnis ebenso mit 2,3 Mio zurückgeht. Mit 1.983 Mio ergibt sich eine Bruttomarge von nur noch 6,2%. Das ist im Quartalsvergleich ein deutliches Minus, das Vorjahresquartal lag noch bei 11,8 %.

Im restlichen Aufwandsbereich gibt es keine Auffälligkeiten, nur die Steuerlast mit 21% des operativen Ergebnisses reduziert sich natürlich um 527 Mio.

Gut ist, dass die Zinsbelastung mit 0,4% sehr gering ist und auch die Verwaltungskosten bleiben mit 0,8% im grünen Bereich.

Der Gewinn von 1.245 fällt somit um 1.822 Mio geringer aus als in Q1 2023. Damit erklärt sich auch zu Teil der Kursrückgang seit den Earnings.

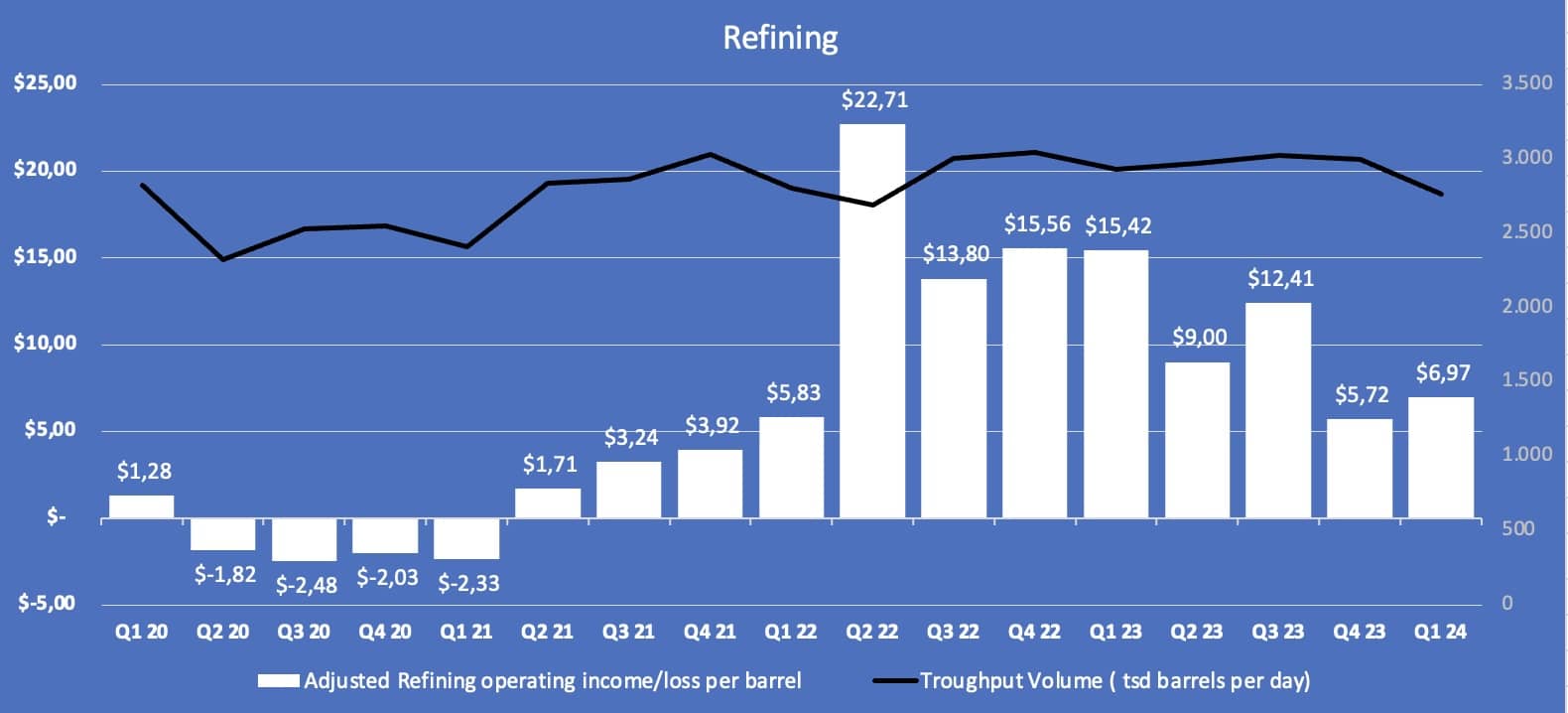

Zum Schluss noch ein Blick auf das dominierende Raffineriesegment; hier ist in Q1 24 einerseits die verarbeitete Menge im Vergleich zu Q1 23 leicht zurückgegangen, aber der Ertrag pro barrel ist mit $6,97 deutlich geringer als die $15,42 von Q1 23.

Seit Q4 23 haben sich diese Erträge doch wieder deutlich reduziert. Sind die fetten Quartale vorbei?

Aufgrund der geringen Bedeutung ist eine detaillierte Diskussion der GF Ethanol und Renewables nicht notwendig.

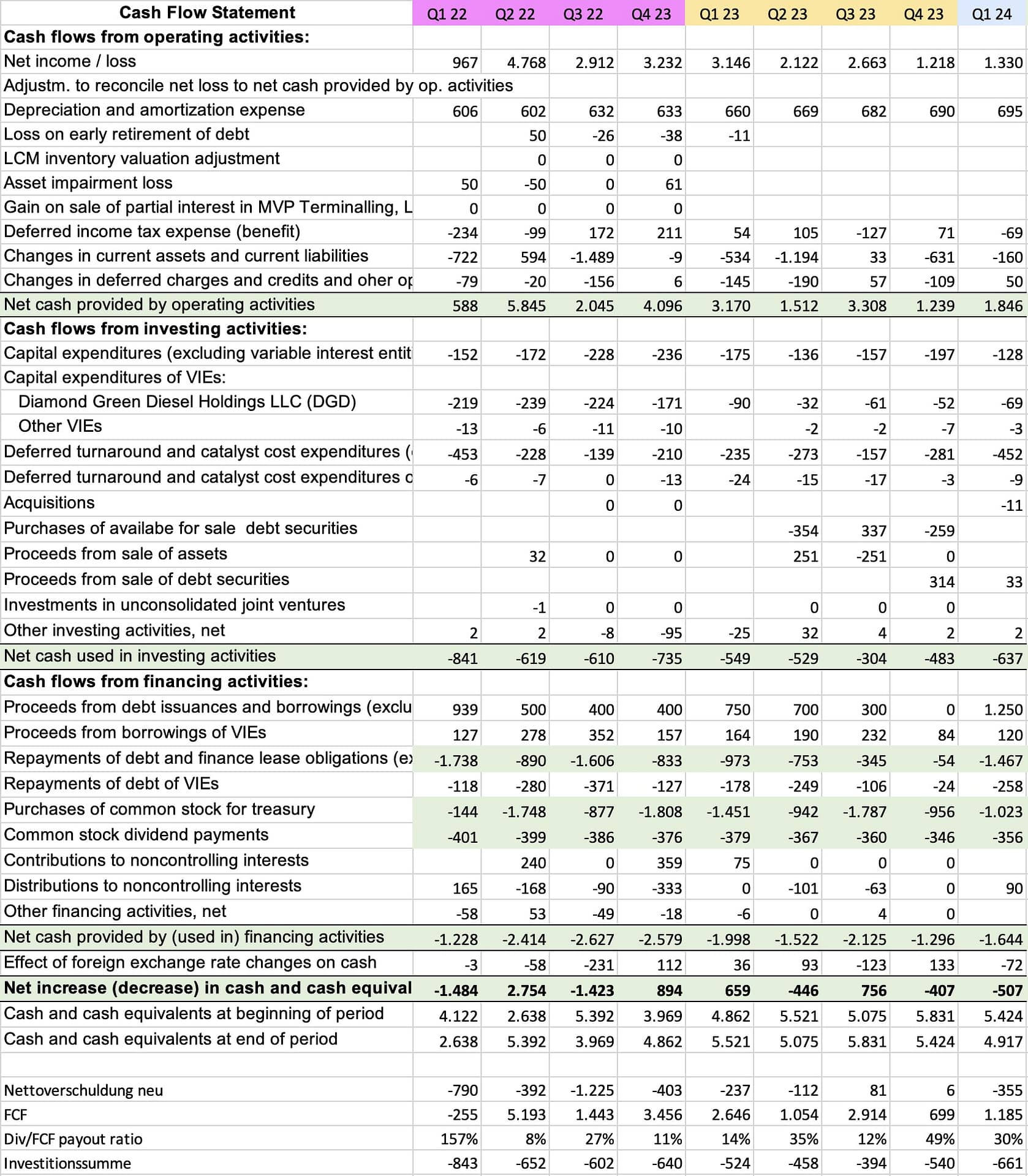

Das Cashflow Statement der letzten 9 Quartale

Q1 24 ist kein besonders auffälliges Quartal

Operating CF – Mit 1.330 net income am Start, werden die Abschreibungen dazugezählt; dazu noch die Nettoposition der kurzfristigen Fo/Verbindlichkeiten. Dann ergeben sich rd. 1.846 Mio an operativen CF. (Q1 23 3.170 Mio)

Investing Activities – Die laufenden Investitionen in den Geschäftsbetrieb macn nur 128 Mio aus; in Green Diesel werden nochmals 69 Mio investiert. Allerdings sind die Turnaround Investitionen mit 452 sehr hoch.

Financing Activities – Hier ist wieder einiges los. Zuerst eine große Rückzahlung von Schulden (inkl. VIE), von 1.725 Mio dann der Rückkauf von Aktien (1.023 Mio) und die Dividendenzahlung (356 Mio) . Diese drei Positionen verbrauchen rd. 3.104 Mio. Daher werden neue Schulden in Höhe von 1.370 Mio aufgenommen, sodaß der Schuldenabbau netto 355 Mio ausmacht.

Der Free CF unter Berücksichtigung der Investitionssumme beläuft sich auf 1.185 Mio. Die Div/FCF payout ratio liegt somit bei 356/1185 = 30%.

Unterm Strich liegt das Ergebnis der CF Statements bei – 507 Mio und reduziert den Cash Bestand von 5,424 Mio auf 4,917 Mio.

Zur Berechnung einer Aktionärsrendite

Hier der Versuch, eine vom Kurs unabhängige Aktionärsrendite zu berechnen. Dazu werden die expliziten Zahlungen für Aktienrückkäufe und Dividenden zusammengezählt und durch die Aktienanzahl dividiert.

Für Q1 24 ergibt sich ein Wert von $4,17. Interessant ist natürlich der ttm Wert. So hat VLO in den letzten 4 Quartal einen Betrag von $17,66 für die Aktionäre verwendet. Bezogen auf meinen Einstandskurs von $62,77 sind das immerhin 28% Aktionärsrendite | zum aktuellen Kurs von $153 sind es noch 11,5%.

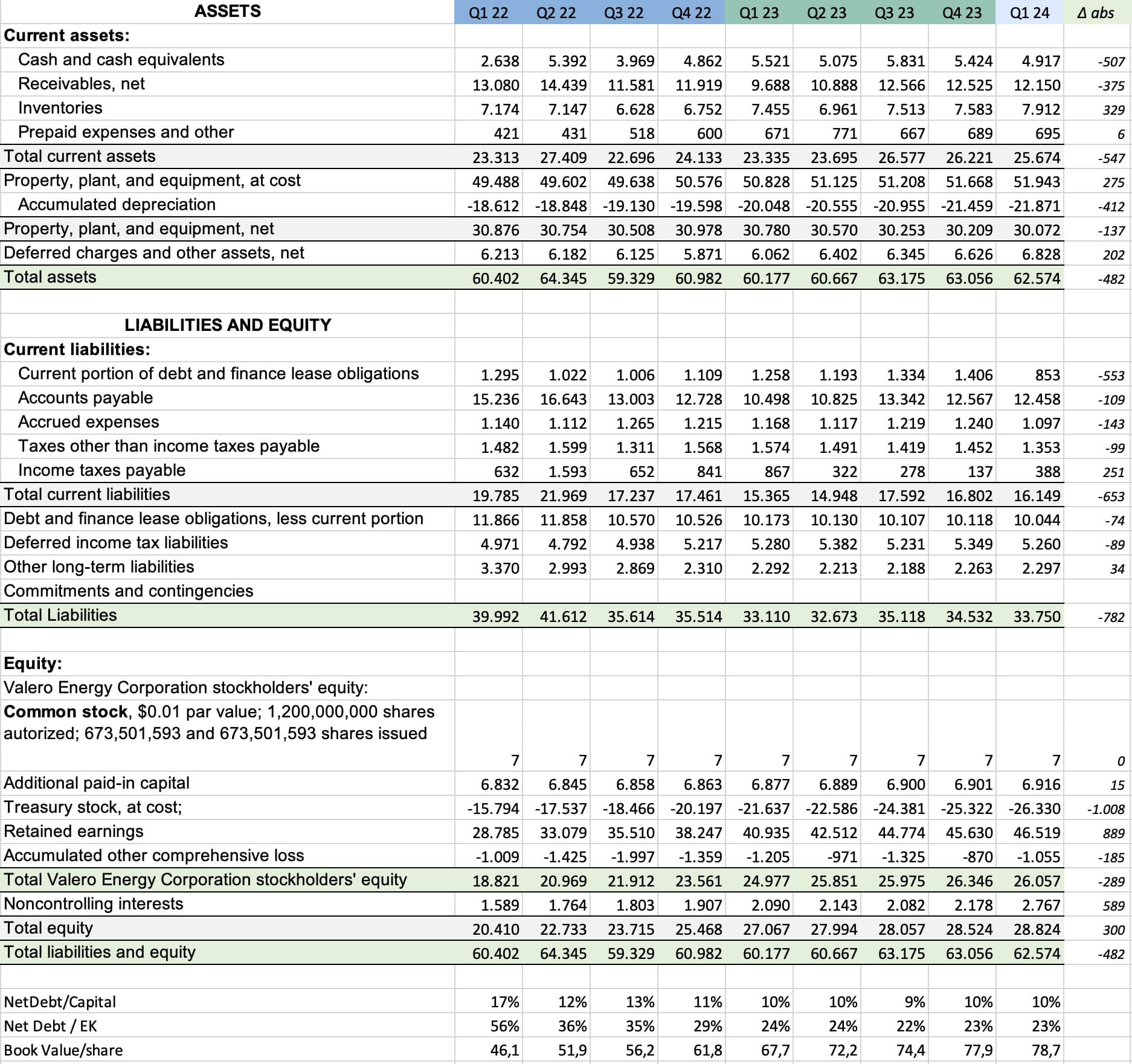

Zur Bilanzentwicklung

Auf der Aktivseite fallen natürlich die Fabriken, Pipelines, Terminals und Gebäude als Hauptaktiva sofort ins Blickfeld. Mit rd. 30 Mrd machen sie rd. 50% der Bilanzsumme aus. Kleine Berechnung – bei rd. 2,3 Mrd p.a. Abschreibung beträgt die Abschreibungsdauer im Schnitt nur 13 Jahre. Damit ist klar, dass die Investitionsnotwendigkeiten doch sehr hoch sind. Das zeigt sich auch anhand der Tatsache, dass trotz der Abschreibungen der Wert der Anlagen von 42 auf 51 Mrd gestiegen ist.

Ansonsten sind noch die Lager mit rd. 7,9 Mrd / 12,6 % der BS stetig ansteigend. Ebenfalls auf hohem Niveau aktuell die Forderungen gegenüber Kunden mit 12,1 Mrd. Die Cashposition ist mit 4,9 Mrd ordentlich. Die Bilanzsumme pendelt aktuell so um die 60 – 62 Mrd.

Auf der Passivseite wurden die haben sich die Tilgungsvolumina <1 J deutlich abgebaut (853 Mio | – 553 Mio). Auch bei den Lieferantenverbindlichkeiten (- 109 Mio) und den abgegrenzten Ausgaben (- 143 Mio) kann abgebaut werden.

In Summe verbleiben daher 16,1 Mrd an kurzfirstigen Schulden.

Bei den langfristigen Verbindlichkeiten hat sich fast nichts getan, daher nehmen die Verbindlichkeiten in Q1 24 um 782 Mio ab.

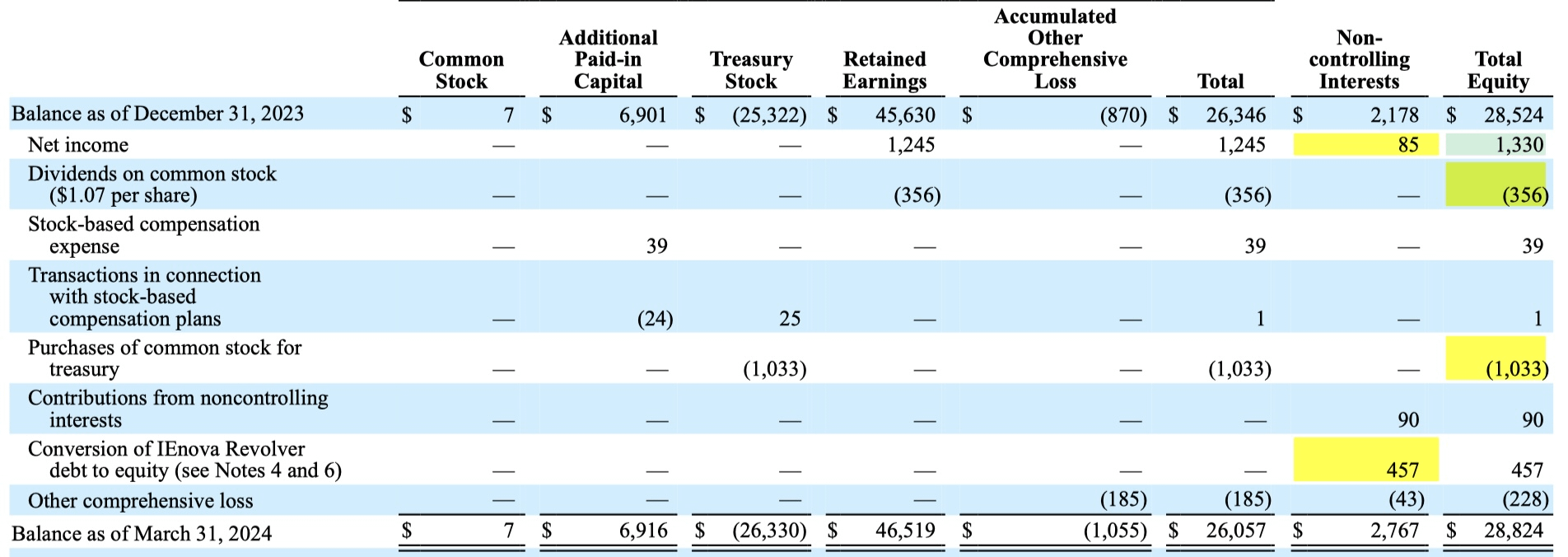

Beim Eigenkapital wirken sich v.a. die Aktienrückkäufe aus; positiv auch die 889 mehr an retaines Earnings. Auffällig ist noch der deutliche Anstieg von 589 Mio bei den Noncontrolling interests.Das Eigenkapital macht inkl. zurückgekaufter Aktien immerhin noch 46% der BS aus.

Das Verhältnis netdebt/EK beläuft sich auf 5,9 / 28,8 = 0,23 x; das ist sehr gut.

In dieser Aufstellung der EK Entwicklung gibt es eine Auffälligkeit; ein unbesicherter Kredit wurde in Eigenkapital konvertiert und sorgte damit für einen EK Anstieg von 457 Mio.

Zur Entwicklung der Verschuldung

Wie sicher ist die Schuldenrückzahlung?

Die Tilgungen sind sehr schön auf die nächsten Jahre verteilt; nur 2028 ist ein größerer Brocken. Bleibt der FCF auf dem hohen Niveau von rd. 7,3 Mrd p.a. ist nach Dividende von 1,5 Mrd noch eine Tilgungskapa von 5,8 Mrd vorhanden. Die Rückzahlung ist in diesem Fall kein Problem, besonders da ja noch rd. 5,4 Mrd an Cash vorhanden sind.

VLO könnte somit die Schulden im nächsten Jahr theoretisch zur Gänze tilgen; so what

Aktienrückkäufe

Die Aktienrückkäufe 2022

VLO hat über das gesamte Jahr 37,99 Mio Aktien im Wert von 4.576 Mio zurückgekauft; das bedeutet einen ø Kaufpreis von $120,45. Der größte Brocken wurde in Q2 gekauft, als auch das Quartal ein sensationelles Ergebnis erbrachte.

Die Aktienrückkäufe 2023

VLO hat in den 2023 39,7 Mio Aktien mit einem øPreis von 129,13 zurückgekauft; dabei wurde $ 5,13 Mrd CashFöow investiert; weitere 4,7 Mrd sind jetzt noch im der Rückkaufbudget vorhanden.

Die Aktienrückkäufe 2024

VLO hat im ersten Quartal rd. 1.022 Mio für 6,6 Mio Aktien mit einem øKurs von $ 154 ausgegeben. Aus meiner Sicht hat das Management hier doch relativ teuer eingekauft. Nachdem der Kurs mal bei über $ 185 lag, kann man es ja nachvollziehen, aber wenn man die momentane Performance des Unternehmens anschaut, hätte man vor allem im März getrost noch etwas abwarten können.

In der nächsten Folie noch ein Blick auf die Entwicklung der Aktienanzahl auf Jahresbasis

Von Q1 2020 bis Q1 2022, somit 2 Jahre lang, gab es kaum Bewegung in der Aktienanzahl.FY22 und im 1. HJ 2023 wurde das Rad groß gedreht und innerhalb von 6 Quartalen die Aktienanzahl von 408 Mio auf 358 Mio reduziert. Das ist ein Rückgang von 12% der Aktien.

Auf Basis diese massiven Aktienrückkäufe darf man feststellen, dass die Grundlage des Managements für die Kaufentscheidung wohl das Vorliegen von Cash ohne Ende war und man keine bessere Alternative fand.

➡️ Investitionen in Raffinerien – zu spekulativ, man ist ja schon ein großer Player

➡️ Investitionen in alternative Energieträger – dauert lange

➡️ Rückzahlung von Schulden – ist geschehen; Cashposition wurde aufgebaut

➡️ Dividendenerhöhung – VLO zahlt schon jetzt keine schlechte Dividende trotz dem hohen Preis.

➡️ Aktienrückkauf – bleibt dann übrig

In Summe gefällt mir die Höhe der gezahlten Kurse nicht, die Rückkäufe ansonsten sind für mich ok, da sie meinen Anteil an VLO wertvoller machen. Meiner Meinung nach hätte man auch die hochverzinsten Notes tilgen können.

Wie sicher ist die Dividende?

Valero strebt weiterhin eine langfristige jährliche Gesamtausschüttungsquote zwischen 40 und 50 Prozent des bereinigten Nettobarmittelüberschusses aus betrieblicher Tätigkeit an. Valero definiert die Gesamtausschüttungsquote als die Summe aus Dividenden und Aktienrückkäufen, geteilt durch den Nettobarmittelzufluss aus betrieblicher Tätigkeit, bereinigt um Änderungen des Betriebskapitals, und den Nettobarmittelzufluss aus betrieblicher Tätigkeit von DGD, ohne Änderungen des Betriebskapitals, der dem Anteil des anderen Joint-Venture-Mitglieds an DGD zuzurechnen ist.

Eine Folie der Präsentation zeigt auf, dass VLO die Zielsetzung von 40 – 50% normalerweise umsetzen kann. Nur im Ausnahmejahr 2020 konnte dies nicht erreicht werden. Das Ergebnis 2022 brachte eine sehr niedrige Payout ratio mit sich.

Daher ist für mich die Dividende b.a.w als sicher zu sehen.

Zusammenfassung der Entwicklung (post 2022)

- Durch die hohe Abhängigkeit vom Pricing der Raffinerieprodukte ist die Entwicklung der Wirtschaft entscheidend für den zukünftigen Erfolg.

Dies hat sich jetzt im positiven Sinn auch bewahrheitet; ZYKLIKER!! - Die Prognosen des Managements und der Analysten für die Zukunft sind kaum besser als die allgemeinen Schätzungen der Wirtschaftsentwicklung;

Die Mittelfristprognosen sind fast wertlos, da zu viele Einflussfaktoren die Wirtschaftsleistung = Energieverbrauch bestimmen. - Die Investitionen in Ethanol und Green Diesel werden massiv Investitionen kosten, und werden immer mehr zum Margenbringer, allerdings dominiert das Raffineriegeschäft noch deutlich das Gesamtgeschehen.

In diesen Zeiten gilt das noch viel mehr - Wenn die Kohle sprudelt, können neben Dividenden und Schulden auch die Aktienrückkäufe wieder aufgenommen werden. Ich würde trotzdem die Rückzahlung der Schulden forcieren.

- Die Verschuldung in der Bilanz ist nach 2022 wieder ok.

Hier gilt obiges; bei fetten Gewinnen können die Verbindlichkeiten wieder gut bedient werden; eh klar. - Auf dieser Basis sind die strategischen Zielsetzungen bestens nachvollziehbar.

Jetzt schaut die Situation wieder sehr positiv aus; ZYKLIKER!!!

Zur Einschätzung der Rohölpreisentwicklung (NZZ 5.6.2024)

Die Erdölvereinigung Opec+ ist daran gescheitert, den Ölpreis auf 100 Dollar je Fass zu treiben. Jetzt geht es um die Verteidigung der Marktanteile. Für die hochfliegenden Pläne Saudiarabiens ist dies ein Rückschlag.

Wenn du das Gegenüber nicht überzeugen kannst, dann verwirre es. Dieses Motto hatten sich die Länder der Erdölvereinigung Opec+ zu Herzen genommen, als sie am jüngsten Treffen ihre Ergebnisse verkündeten.

Einerseits verlängerten die Petro-Staaten um Saudiarabien und Russland ihre Entscheidung, weniger zu fördern, bis Ende nächsten Jahres. Das war erwartet worden. Andererseits kündigten acht Mitgliedstaaten an, freiwillige Kürzungen nur noch bis Ende September fortzusetzen und die Erdölproduktion bis Oktober nächsten Jahres schrittweise hochzufahren, was weniger erwartet war.

Die Marktreaktion liess nicht lange auf sich warten: Statt dass der Erdölpreis in die Höhe getrieben wurde, ging er vielmehr zurück. Der Preis für ein Fass Rohöl der Nordsee-Erdölsorte Brent rutschte nach dem Treffen gar unter die Marke von 80 Dollar je Fass. Wenn auch einmal ein Preis von mehr als 100 Dollar das Ziel gewesen sein soll, rückt dieses nun in weite Ferne. Es half auch nichts, dass sich die Petro-Staaten rhetorisch die Hintertür offen liessen, weniger Erdöl zu produzieren, wenn die Preise schwächeln.

Marktanteile sichern

Rohöl ist derzeit dennoch teuer genug, um andere Produzenten auf den Plan zu rufen. Mit der selbst auferlegten Einschränkung subventionierte Saudiarabien die Erdölförderer mit höheren Produktionskosten als das Königreich. Dazu zählen auch die amerikanischen Schieferölproduzenten. Das Angebot an Rohöl erhöhte sich vor allem in den USA, Kanada, Brasilien und Guyana – alles Länder ausserhalb der Opec+. Es kommt hinzu, dass auch manche Staaten innerhalb der Gruppe sich nicht an die Abmachungen halten.

Saudiarabien könnte laut der neuen Vereinbarung die Produktion bis Ende Jahr um 250 000 Fass Erdöl erhöhen. Das ist die Hälfte der möglichen Steigerung für alle acht Petro-Staaten, die freiwillig zusätzliche Drosselungen eingeführt hatten. Dies ist auch ein Eingeständnis, dass die bisherige Strategie gescheitert ist. Der Erdölpreis ist ausserdem wegen einer relativ schwachen Nachfrage unter Druck.

Saudiarabien und die übrigen Mitglieder der Opec+ zielen nun auf die Verteidigung der Marktanteile. Das heisst auch, dass der Preis tendenziell sinkt, weil mehr gefördert wird. Der Schwenk fand auch statt, weil Länder wie Kasachstan und vor allem die Vereinigten Arabischen Emirate darauf gepocht hatten, mehr produzieren zu dürfen. Die Emirate hatten bereits vor einiger Zeit damit gedroht, die Opec zu verlassen. Im nächsten Jahr darf der Golfstaat um 300 000 Fass pro Tag mehr fördern als zuvor. Kein Wunder, dass die Emirate als der heimliche Gewinner des Opec+-Treffens bezeichnet werden.

Ein niedrigerer Erdölpreis hat den Vorteil, dass die Nachfrage nach Ölprodukten steigt und dass einige Produzenten mit hohen Förderkosten aussteigen müssen. Die Schieferölunternehmen und die Tiefseebohrungen sind jedoch effizienter geworden, ein Kampf um die Marktanteile könnte lange anhalten

Was sagt das Management im EarningsCall Q1 24

Die Margen im Raffineriebereich werden nach wie vor durch enge Produktbilanzen gestützt, wobei das Angebot durch saisonal bedingte umfangreiche Wartungsarbeiten in der Raffinerie und geopolitische Ereignisse eingeschränkt ist. Die Produktnachfrage war in unserem gesamten Großhandelssystem stark, wobei die Dieselnachfrage höher und die Benzinnachfrage etwa gleich hoch war wie im Vorjahr.

Wir führen weiterhin strategische Projekte durch, um die Ertragsfähigkeit unseres Unternehmens zu verbessern und unseren langfristigen Wettbewerbsvorteil auszubauen. Das DGD-Projekt für nachhaltigen Flugkraftstoff oder SAF (Sustainable Air Fuel) in Port Arthur kommt schneller voran als geplant und wird voraussichtlich im vierten Quartal 2024 in Betrieb gehen.

Mit der Fertigstellung dieses Projekts wird Diamond Green Diesel voraussichtlich einer der größten SAF-Hersteller der Welt werden. Darüber hinaus verfolgen wir Projekte mit kürzerem Cash-Zyklus, die Chancen optimieren und nutzen und die Margen unserer bestehenden Raffinerieanlagen verbessern. Diese Projekte konzentrieren sich auf die Erhöhung der Rohstoffflexibilität, die Optimierung des Wertes unseres Produktmixes und die Maximierung der Auslastung der bestehenden Konversionskapazitäten.

Auf der finanziellen Seite haben wir den ausstehenden Kapitalbetrag unserer 1,2 %igen vorrangigen Anleihe, die am 15. März fällig wurde, in Höhe von 167 Millionen US-Dollar zurückgezahlt. Und im Januar haben wir die vierteljährliche Bardividende für unsere Stammaktien von 1,02 US-Dollar pro Aktie auf 1,07 US-Dollar pro Aktie erhöht.

Mit Blick auf die Zukunft erwarten wir, dass die Raffineriemargen durch knappe Produktbilanzen und saisonal niedrige Produktbestände im Vorfeld der Fahrsaison gestützt bleiben. Längerfristig dürfte die Produktnachfrage das Angebot übersteigen, selbst wenn in diesem Jahr neue Raffinerien in Betrieb genommen werden und die angekündigten Kapazitätserweiterungen nach 2025 begrenzt sind.

Die sonstigen Informationen habe ich bereits in den Zahlen verarbeitet. Imn Q&A Teil wurde über zukünftige Entwicklungen bei Benzin, Diesel und Flugbenzin gesprochen, die aber allesamt spekulativ sind. Schon eine Änderung der OPEC Politik kann hier alles über den Haufen werfen. Deshalb gehe ich hier nicht weiter darauf ein.

Meine Investmentthesis

Ich investiere in VLO, da ich denke, dass das Unternehmen auf dem hart umkämpften Markt durch die Größe und die Investitionen in „green energy“ auch realistische Zukunftschancen hat. Trotz der Energieartenkonkurrenz durch Strom und Wasserstoff wird eine Grundnachfrage nach Erdölprodukten bestehen bleiben. Mit einem attraktiven Mix aus Erdölprodukten und Green Energy kann daher das Unternehmen noch für längere Zeit auf der Erfolgsspur bleiben.

Auch die strategischen Positionierung unter den TOP 3 in den USA ist vorteilhaft. Problematisch ist allerdings diese absolute Abhängigkeit vom Ö/Benzin/Dieselpreis. Klar ist, dass ich in einen Zykliker investiere.

Es hat sich gezeigt, dass VLO mit meinen anderen Energiewerten einen Hedge gebildet hat. Aus diesen Überlegungen heraus, ist das Investment strategischer geworden und läuft auf eine aktuelle Halteposition hinaus.

Die Dividendenrendite mit rd. 6% bei einem Kurs von rd. $ 60 – 65 sehr attraktiv.

Sollte ich sehen, dass die Strategie gut umgesetzt wird, werde ich die Anfangsposition, die ich mit rd. 80 Stk nun eingenommen habe, sukzessive erweitern.

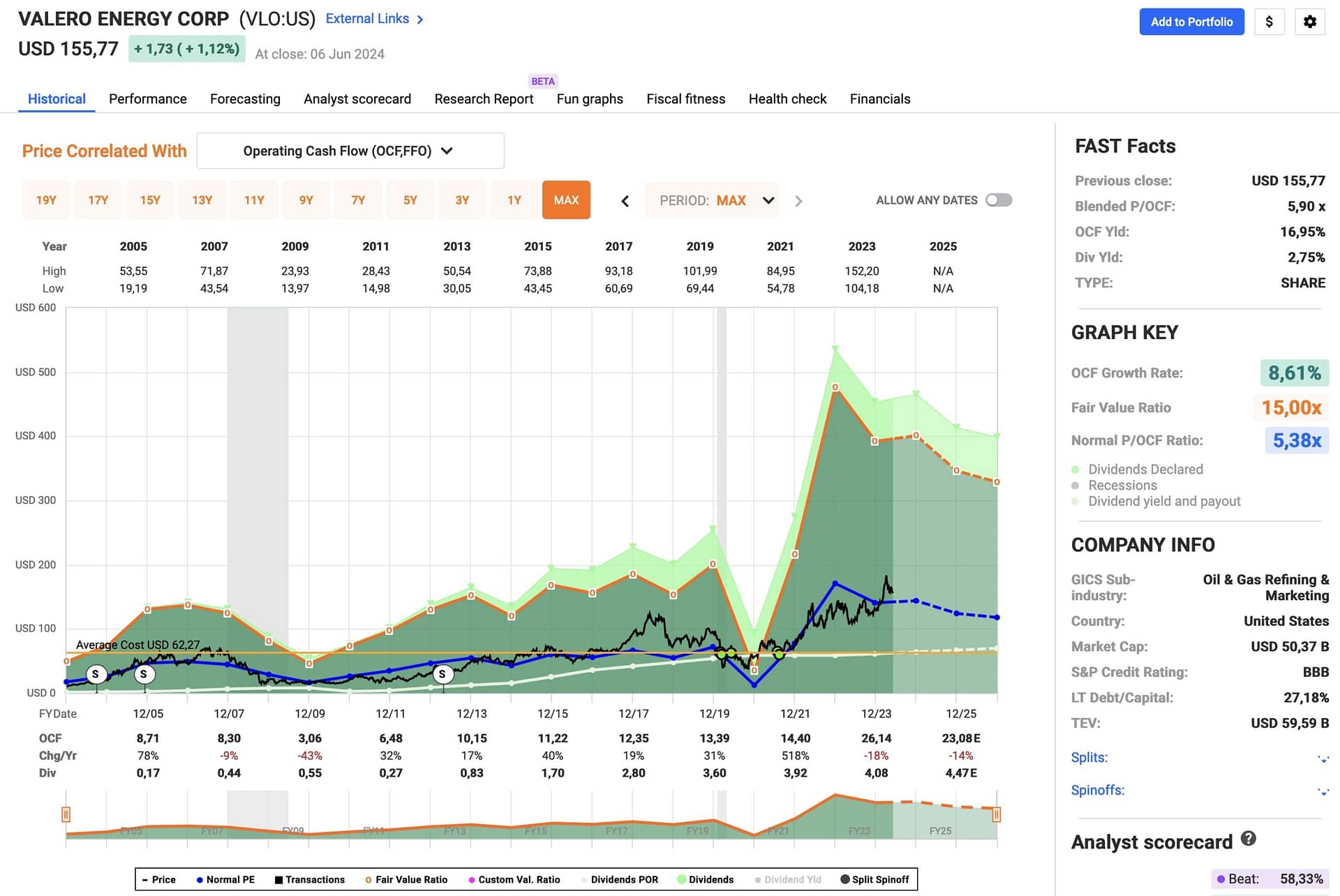

Zur aktuellen Bewertung

Bei der Bewertung zeigt sich, dass die Price/ Operating Cash Flow Ratio die beste Annäherung an die Kursentwicklung ergibt. Daher wird auch dieser Maßstab im Fastgraphs verwendet.

Auch wenn der Kurs auf und ab geht, bleibt er offensichtlich doch in der Nähe der Operating CF Linie. Mit dem aktuellen Kurs ist VLO aber noch sehr hoch bewertet , ein fairer Preis liegt so bei ca $140. Ab da würde ich wahrscheinlich auch mal nachlegen, da ich gerne auf volle 100 Stück kommen möchte, um dann auch mit gutem Gefühl die covered calls zu schreiben.

Halten | Kaufen | Verkaufen

Der Glaube in die Investmentthesis ist noch voll aufrecht; der Strategiechecks hat ergeben, dass VLO auf Kurs ist und die Umsetzung der LowCarbon Strategie erfolgt. Dennoch hängt der Erfolg/Misserfolg massiv am Ölpreis und wird es auch noch lange Zeit so bleiben. (siehe auch Strategiecheck)

Ich habe nun 80 Stk zu einem Durchschnittskurs von $ 62,77. Momentan ist die Dividende sehr attraktiv, aber das war´s dann auch. Dividendensteigerungen sind wohl kaum welche drin, aber die CF´s sollten die Dividende wohl sicher machen.

Immer wieder frage ich mich, ob nicht ein Verkauf aufgrund der hohen Kurse sinnvoll wäre. Da habe ich aber die besten Gelegenheiten schon verpennt. Allerdings sind die Energieaktien ein Hedge zum allgemeinen Kursverfall und zudem bleibt noch die hohe Dividende von rd. 6,3% YoC als Trost.

Zudem scheint ja das Ölkapitel in den USA noch weit weg von einem Niedergang zu sein. Auch die Frage des nächsten Präsidenten könnte noch eine Rolle spielen. Aber mit diesem Thema kann ich nicht spekulieren, daher bin ich hier eher der Infonehmer. In Summe schaut es aber danach aus, dass VLO auch in den nächsten Jahren eine abgesicherte Dividende zahlen kann.

Wichtig ist auch der Ertrag pro Barrel; von dieser Spanne lebt VLO.

Was ich jetzt noch ergänzend mache, ist Call Optionen im Bereich von $75 – 185 zu schreiben. Dies hat schon ein paar Mal gut funktioniert; damit kann ich die Position ganz gut bewirtschaften. Sollte der hohe Kurs nochmals erreicht werden, dann steige ich mit einem Gewinn von rd. 230 % aus. Ob ich die 20 Stk noch nachkaufe, werde ich im Rahmen der Laufzeit je nach Kursentwicklung entscheiden. Mein spätester Einkauf liegt bei $130.

Was sind für mich die Key Performance Indikators :

1. Ölpreis

2. Ertrag pro Barrel

3. Verarbeitete Menge pro Tag

Damit kann ich die Entwicklung des Quartals gut einschätzen.