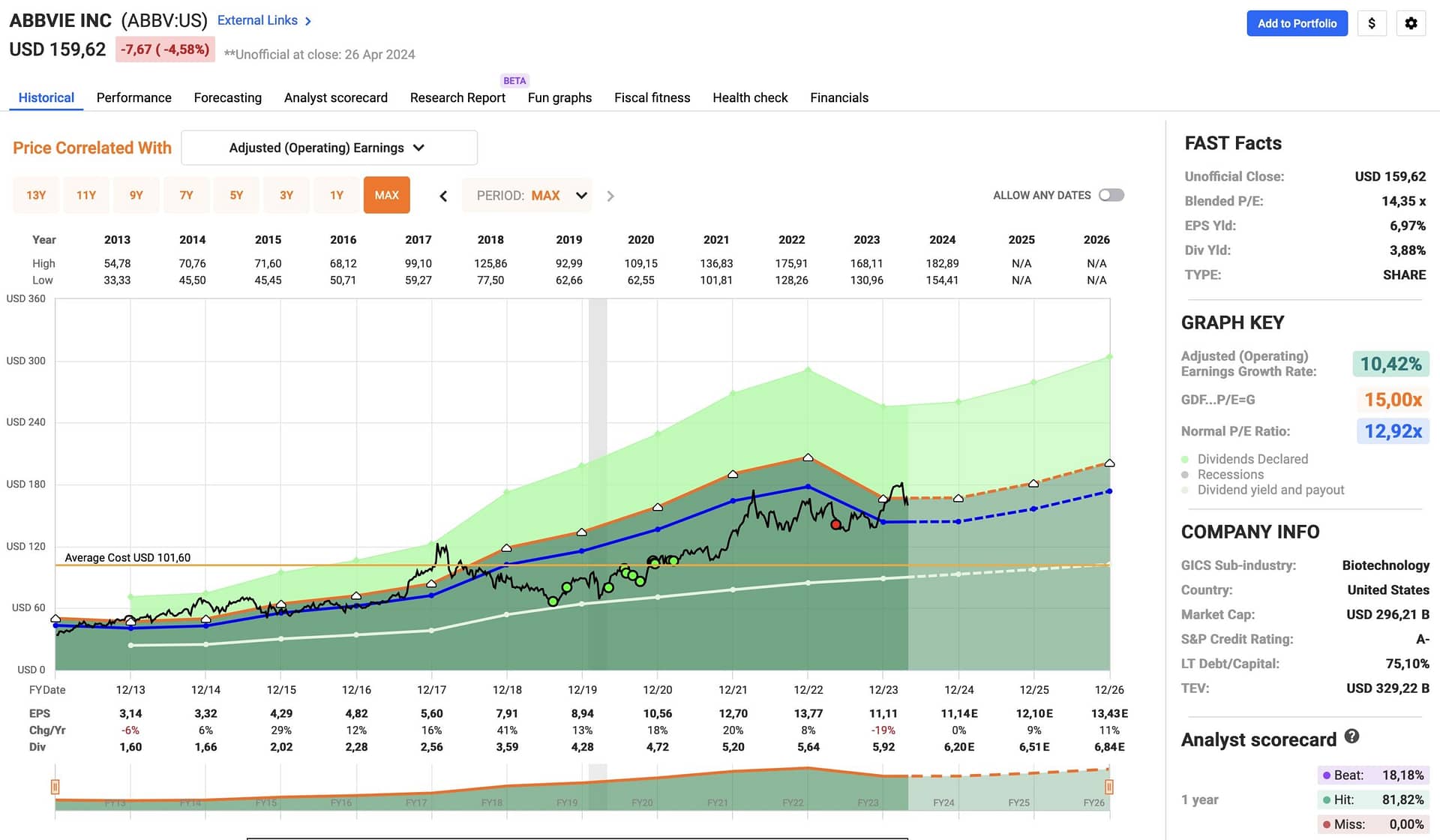

Der Chartverlauf

Seit der letzten Analyse hat sich der Kurs um + 26% nach Norden entwickelt. Vor allem beim letzten EarningsCall ist die Post abgegangen. Mit in der Spitze $207 hat ABBV nun ein neues Alltime High erreicht.

Die Kehrseite dieser Entwicklung ist eine nun schon sehr hohe Bewertung mit seht hohem P/E und die Frage, wie lange sich diese Entwicklung noch halten kann. Immerhin, 2024 YTD waren es 30% und damit wurde der S&P 500 edutlich geschlagen. Es deutet nun sehr viel auf eine Überbewertung hin, die bald auch in eine Korrektur laufen könnte !

Die Kehrseite dieser Entwicklung ist eine nun schon sehr hohe Bewertung mit sehr hohem P/E und die Frage, wie lange sich diese Entwicklung noch halten kann. Immerhin, 2024 YTD waren es 30% und damit wurde der S&P 500 edutlich geschlagen. Es deutet nun sehr viel auf eine Überbewertung hin, die bald auch in eine Korrektur laufen könnte !

Fokus

In dieser Analyse fokussiere ich mich auf die Ergebnisse des bisherigen Geschäftsverlaufs 2024 und auf die Frage, was denn eigentlich aus den Akquisitionen 2023 geworden ist, die 19 Mrd gekostet haben.

Ergebnisse der ersten 3 Quartale 2024

Spartenergebnisse

Betrachtet man die Spartenergebnisse, wird die Q1 Umsatzschwäche wieder sichtbar. Die Immunologie hat durch den weiteren Umsatzrückgang von HUMIRA einen neuem Tiefststand erreicht, auch die anderen Sparten stagnieren oder gehen leicht zurück. Eine tiefergehende Produktanalyse ist hier aber noch nicht angebracht. In Q2 und Q3 24 kommen aber wieder die gewünschten Umsätze, die in Summe höher sind als die Umsätze 2023.

Produktergebnisse 9 Monate

Vergleicht man die ersten 9 Monate über die letzten 4 Jahre, so hat sich HUMIRA vom Umstz her fast halbiert. Aber es ist ABBV gelungen, mit RINVOQ und Skyrizi die -8 Mio aufzufangen, indem sie um 8,9 Mio im Umsatz gewachsen sind.

Damit konnte unterm Strich der 9 Monatsumsatz von 2021 von 41,2 Miuo mit dem 9 Monatsumsatz 2024 fast auf die Nachkommastelle genau wieder erzielt werden. Das hat man ABBV ja vor Jahren ja nicht zugetraut, aber ABBV konnte durch Zukäufe in den guten Jahren die Pipeline füllen und ist nun wohl gut aufgestellt.

Wo stehen die Akquisitionen 2023

Akquisition von Immunogen (IMGN) – 30.11.23 – Kosten $ 10,1 Mrd

AbbVie erwirbt ImmunoGen, einschließlich dessen Flaggschiff für Krebstherapie ELAHERE® (Mirvetuximab Soravtansin-gynx) und erweitert das Portfolio für solide Tumore. Der Umsatz von ELAHERE wurde in den Produktumsatzbericht von ABBV aufgenommen . Im folgenden die dazugehörige Grafik wurde die Y-Achse aus dem Grund gewählt, da die Blockbusterprodukte bis zu 6 Mrd Umsatz pro Monat erzielen können und man dadurch die Relation der absoluten Zahlen besser einschätzen kann.

Immerhin konnte sich der Umsatz von 64 Mio schon mehr als verdoppeln und liegt aktuell bei 139 Mio.

Akquisition von Cerevel Therapeutics (VERE) – 06.12.23 – Kosten $ 8,7 Mrd

AbbVie erwirbt Cerevel Therapeutics in einer umfassenden Transaktion zur Stärkung der neurowissenschaftlichen Pipeline .

Dazu im Earningsrelease Q3 24 – AbbVie gab bekannt, dass es die Übernahme von Cerevel abgeschlossen hat und damit das bestehende neurowissenschaftliche Portfolio von AbbVie um eine Pipeline mit hochgradig komplementären Wirkstoffen ergänzt. Die Pipeline von Cerevel umfasst Emraclidin, ein potenziell klassenbestes Antipsychotikum der nächsten Generation, das für die Behandlung von Schizophrenie untersucht wird, Tavapadon, einen selektiven partiellen Dopamin-D1/D5-Agonisten für die Behandlung der Parkinson-Krankheit, sowie CVL-354, einen potenziell klassenbesten Kappa-Opioid-Rezeptor (KOR)-Antagonisten, der für die Behandlung von schweren depressiven Störungen untersucht wird. Cerevel passt strategisch sehr gut zu AbbVie und hat das Potenzial, den Umsatz bis ins nächste Jahrzehnt hinein maßgeblich zu beeinflussen.

Zahlen dazu gibt es keine.

Akquisition von Mikotinin (VERE) – 05.10.23 – Kosten $ 655 Mio

AbbVie gibt die Übernahme des in San Francisco, Kalifornien, ansässigen Biotech-Unternehmens Mitokinin Inc. bekannt, das einen Wirkstoffkandidaten gegen die Parkinson-Krankheit entwickelt, der sich noch in einem frühen Stadium der Entwicklung befindet.

Keine Wahrnehmungen dazu in allen drei EarningsReleases 2024

Zusammengefasst ist damit von den rd. 19,5 Mrd ausser bei Elahere keine Wirkung sichtbar. Etwas enttäuschend, aber vielleicht muss man einfach auch hier Geduld haben.

Rinvoq und Skyrizi als Blockbuster gesetzt.

Nachdem ja die neuen Akquisitionen noch nicht greifen, machen Rinvoq und Skyrizi das „Wunder“ von ABBVI möglich. Ein kurzer Blick auf die Entwicklung

Das CAGR basiert auf den Quartalszahlen. Im nächsten Absatz nochmals die Prognosen des Management zu den beiden Hoffnungsträgern.

Die Long Term Guidance 2027

Am 2. Februar wurde eine sehr optimistische Guidance des Managements für die Immunologymedikamente Skyrizi und Rinvoq bis zum Jahr 2027 herausgegeben.

Mit dieser optimistischen Guidance wird ein deutlich stärkeres Wachstum für Skyrizi und Rinvoq vorausgesagt als bisher. Das CAGR liegt nun statt bei 15,7% bei 23,3%. Damit kann auch der Umsatzausfall von HUMIRA im Immunologie – Segment deutlich kompensiert werden.

Weiteres Wachstum verspricht auch Vraylar, welches von rd. 2,7 Mrd auf über 5 Mrd wachsen soll. (CAGR + 17%). Zudem kommen noch die aktuellen Akquisitionen als potentielle Wachstumstreiber dazu.

Conclusio

Der Kurs wird massiv durch die aktuelle Wachstumsstory von ABBV getrieben. Solange das Narrativ intakt bleibt, wird auch der Kurs von ABBV auf hohem Niveau bleiben können.

Realitätscheck 2024 für Skyrizi und Rinvoq

Siehe Anfangstabelle mit den Werten für 9 Monate.

Skyrizi 7.940 + Rinvoq 4.137 = 12.077 / 3 x 4 = 16.102 Mio.

Das entspricht somit exakt der Guidance für 2024. Somit wird der Plan eingehalten.

Um die 27 Mrd zu erreichen, ist aber in Summe ein weiteres Wachstum von 19% pro Jahr erforderlich. Ist das machbar? Ja

Das Zahlenwerk

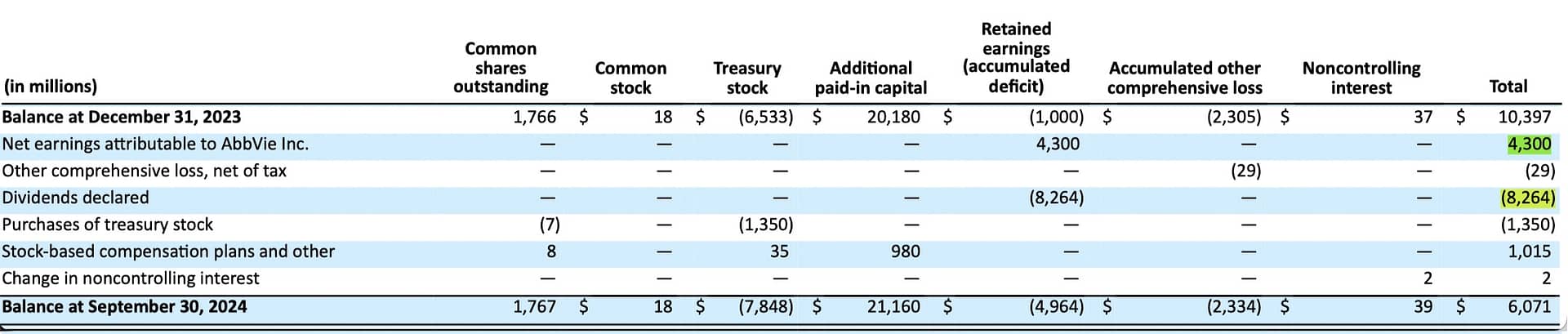

Die Bilanz

🔹 Für die Akquisitionen wurde die Verschuldung hochgefahren (Q1 24: 55,6 → 62,2 Mrd | Q2 24: 60,2 Mrd → 66,6 Mrd), das sind rd. 10 Mrd. Zudem wurde der Cashbestand von 12,8 auf 7,2 Mrd reduziert. Das sind nochmals 5,6 Mrd. , der Rest kommt aus dem FCF der 9 Monate.

🔹 die Intangible Assets erhöhten sich um 11,0 Mrd und machen rund 48% der Bilanzsumme aus! Gemeinsam mit dem Goodwill machen die immateriellen Wirtschaftsgüter somit 71% der Bilanzsumme aus und können bei Abschreibungen ganz locker das Eigenkapital ins Negative drehen!

🔹 Die Verbindlichkeiten steigen unterm Strich in Summe um 13,0 Mrd.

🔹 Das EK nimmt um rd. 4,3 Mrd ab. Kein Wunder, es werden Gewinne von 4,3 Mrd in den ersten 9 Monaten erzielt, aber es werden Dividenden von 8,3 Mrd ausbezahlt. É voila.!

Das Income Statement

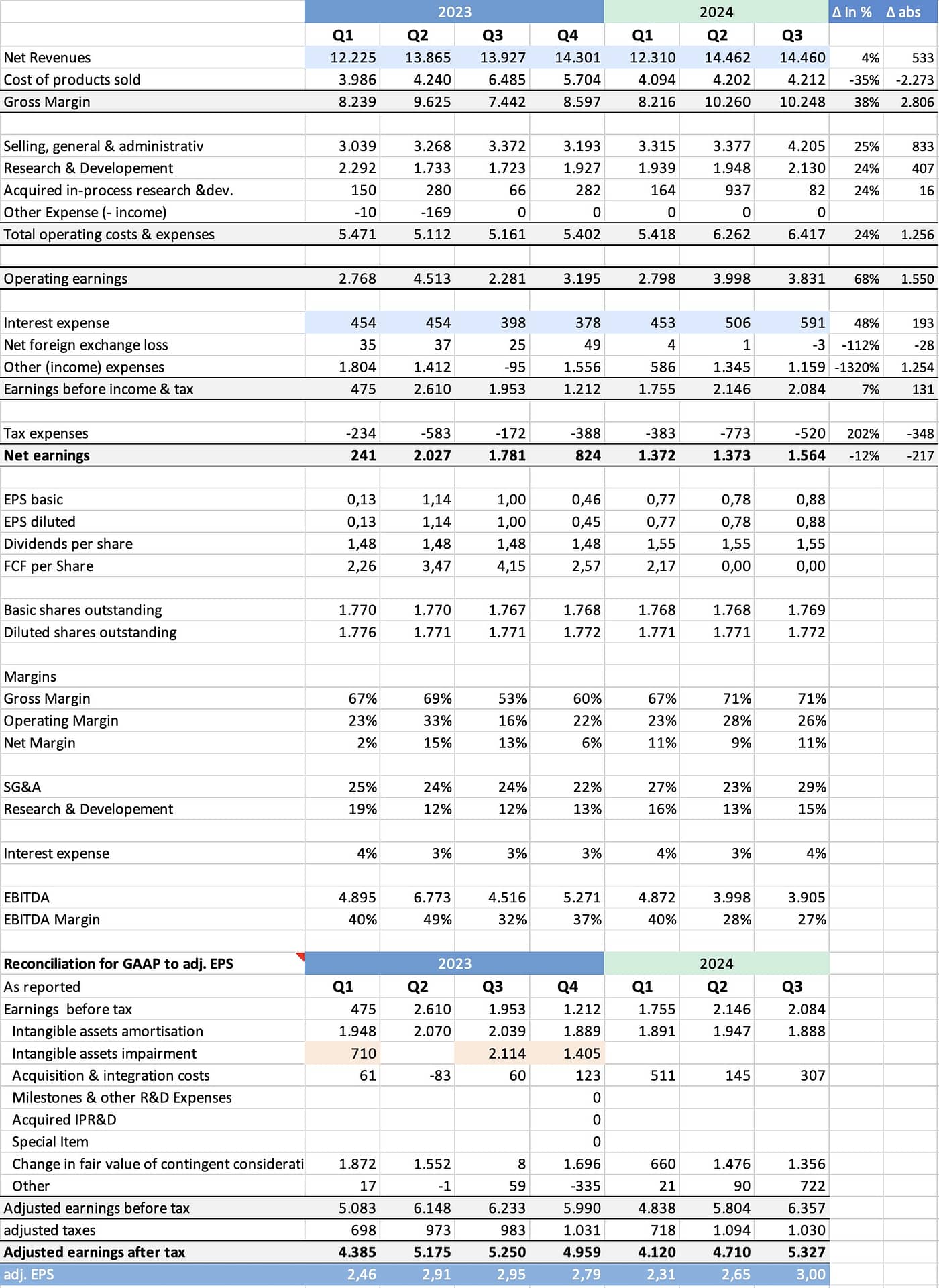

🟢 Der Umsatz konnte auf dem hohen Niveau von Q2 24 gehalten werden. ( +533 Mio YoY)

🟢 Durch den Wegfall von Asset Impairments von rd. 2,1 Mrd, die in Q3 2023 noch angefallen sind, sinken die Costs of Produkts dementsprechend (- 2,3 Mrd)

🟢 🟢 Dadurch ergibt sich ein Gross Income von 10,2 Mrd; auch hier das gleiche Niveau von Q2 24. Im Vergleich zum Vorjahr sind es stolze + 38%.

🟡 🟡 SG&A steigen allerdings um + 25%| +833 Mio. Gründe sind höhere Rückstellungen für Verbindlichkeiten und Kosten für Akquisitionen und Integrationen, die im Zusammenhang mit den Akquisitionen von ImmunoGen und Cerevel Therapeutics entstanden sind, einschließlich in bar gezahlte Beträge.

🟡 Die höheren F&E-Ausgaben für Q3 24 entstanden durch eine erhöhte Finanzierung zur Unterstützung aller Stadien der Pipeline des Unternehmens sowie durch Akquisitions- und Integrationskosten, die im Zusammenhang mit den Übernahmen von ImmunoGen und Cerevel Therapeutics entstanden sind,.

🟢 🟡 die operating earnings belaufen sich nun auf 3,8 Mrd mit einer operativen Marge von mittelmäßigen 26%.

🟡 Die Zinslast liegt mittlerweile bei 591 Mio; die Refinanzierung der Akquisitionen fordert ihren Tribut auch wenn in % der Anteil nur um 1 % von 3 auf 4% gestiegen ist.

🟡 Die other expenses beinhalten vor allem laufende Wertanpassungen für längerlaufende Verbindlichkeiten / Swaps usw.

Bei der Normalisierung des Ergebnisses in adusted earnings after tax kommen 5,3 Mrd bzw. $3 pro Aktie heraus. das wäre so kein schlechter Wert.

Generell gilt aber, dass hier die Werte durch Wertanpassungen, Abschreibungen uns andere Einmaleffekte deutlich schwanken.

Das CF Statement (9 Monatsvergleich)

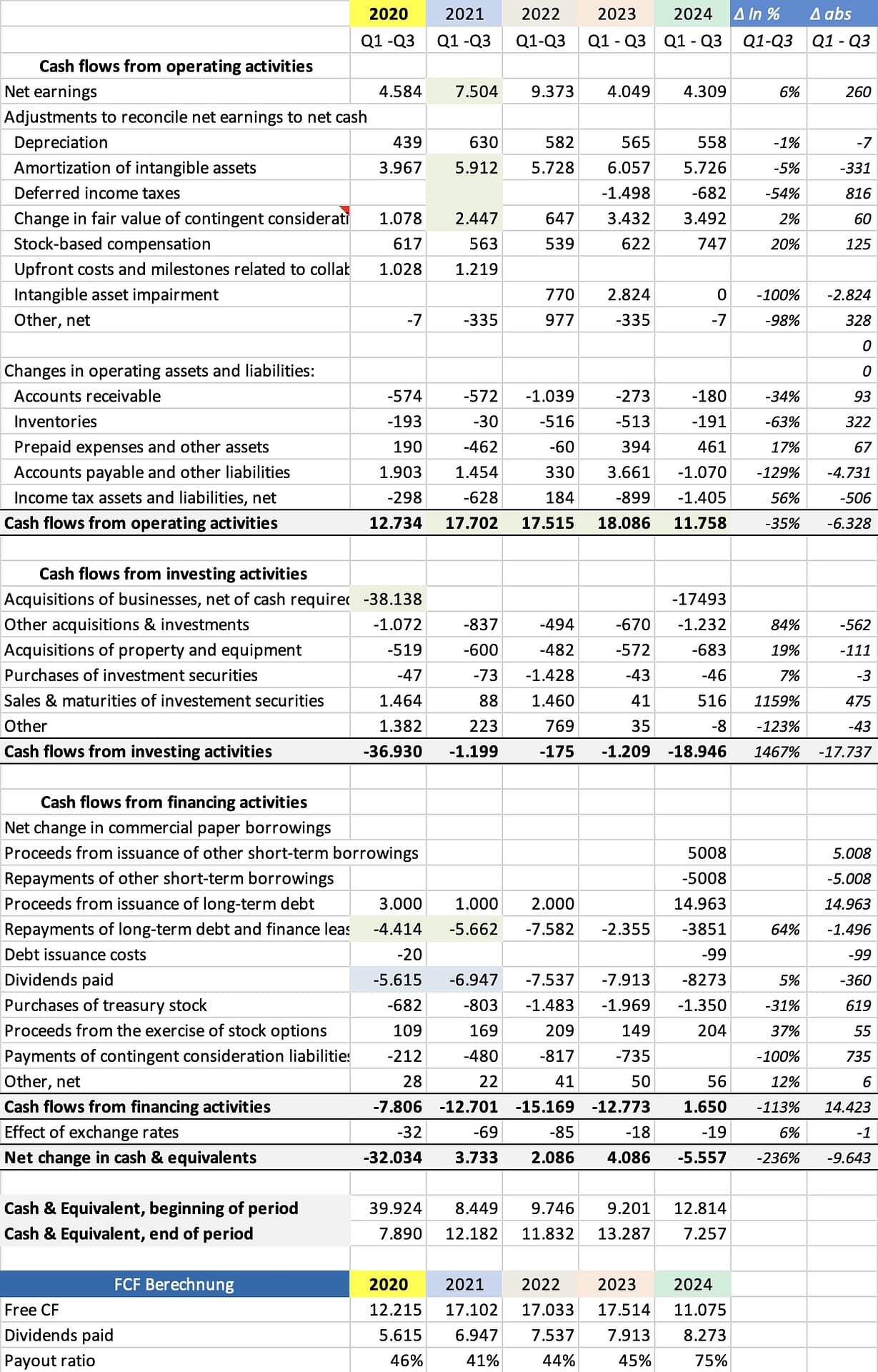

🟡 Der Operative CF liegt mit 11,7 Mrd gut 35% hinter dem Vorjahr. Ursache ist v.a. die Entwicklung der accounts payable = Schulderverbindlichkeiten. In 2023 wurden diese ausgebaut, in 2024 wurden sie wieder zurückgefahren = bezahlt.

🟢 🟡 Beim Investing CF sind natürlich die 17,5 Mrd an Akquisitionen der wesentliche Part. Ich habe ich gemischte Gefühle, da einerseits Zukäufe prinzipiell positiv zu sehen sind, andererseits habe ich schon so oft erlebt, dass die gezahlte Preise wirtschaftlich nicht rentabel waren und dadurch vom erhofften Gewinnzuwachs ein paar Jahre später nichts mehr zu sehen/lesen war.

🟢 🟡 Beim Financing CF dominiert auch die Refinanzierung der Akquisitionen mit 14,9 Mrd Neuverschuldung. Immerhin werden noch 3,8 Mrd zurückgezahlt. Auffällig ist für mich auch die Steigerung der Dividendenzahlungen von 2020 mit 5,6 Mrd auf 2024 mit 8,3 Mrd. Das ist eine ø Steigerung von 10% per anno. Dazu kommen noch Rückkäufe von eigenen Aktien in Höhe von 1,3 Mrd. Kann sich ABBV das leisten? Die Payout-Ratio 9 Mo 2024 ist 75% und damit deutlich höher als der ø von rd.45% in den letzten Vergleichszeitäumen.

Der FCF beläuft sich auf 11,1 Mrd, aber da defacto 8,3 Mrd Dividenden gezahlt werden, ist dieser meiner Meinung nach aktuell nicht verfügbar. Nur im Stress kann ABBV natürlich die Dividende reduzieren. Aber im EarningsRelease wird nochmals auf die treue Dividendenzahlung aufmerksam gemacht. Man will DividendenAristokrat werden. Damit ist klar, dass man hier den FCF um die Dividenden reduzieren sollte.

Man darf daher gespannt sein, ob das 4. Quartal hier noch eine Verbesserung bringt, denn es werden Schuldentilgungen anstehen. Lt. meiner Analyse in Q4 23 stehen die nächste Zeit keine Rückzahlungen an, die aus dem bisherigen FCF nicht geleistet werden können. Aber dafür muss ABBV auch in den nächsten Jahren sehr erfolgreich arbeiten.

Ein paar Highlights aus dem Earnings Release / Earnings Call Q3 24

🟢 Das Medikamente ELAHERE , welche aus der Übernahmen von Immunogen stammt, ist jetzt bei 139 Mio angelangt.

🟢 🟢 AbbVie und Aliada Therapeutics gaben eine endgültige Vereinbarung bekannt, wonach AbbVie Aliada übernehmen wird, ein Biotechnologieunternehmen, das Therapien mit einer neuartigen Technologie zur Überwindung der Blut-Hirn-Schranke (BBB) zur Behandlung von schwerwiegenden Erkrankungen des zentralen Nervensystems (ZNS) entwickelt. Der führende Wirkstoff von Aliada, der diese Verabreichungstechnologie nutzt, ALIA-1758, ist ein Anti-Pyroglutamat-Amyloid-Beta (3pE-Aβ)-Antikörper, der für die Behandlung der Alzheimer-Krankheit (AK) entwickelt wird. Die Übernahme ermöglicht es AbbVie auch, die neuartige BBB-überschreitende Technologie von Aliada zu nutzen, um die Forschungs- und Entwicklungsbemühungen in den Neurowissenschaften zu verbessern. Gemäß den Bedingungen der Vereinbarung wird AbbVie das gesamte ausstehende Eigenkapital von Aliada für 1,4 Milliarden US-Dollar in bar erwerben, vorbehaltlich bestimmter üblicher Anpassungen. Diese Transaktion wird voraussichtlich im vierten Quartal 2024 abgeschlossen, vorbehaltlich behördlicher Genehmigungen und anderer üblicher Abschlussbedingungen.

🟢 🟢 Zum vierten Quartal 2024 – wir rechnen mit einem Nettoumsatz von fast 14,8 Milliarden US-Dollar. Bei den derzeitigen Wechselkursen gehen wir davon aus, dass sich die Wechselkurse neutral auf das Umsatzwachstum auswirken werden. Wir erwarten einen bereinigten Gewinn je Aktie zwischen 2,94 und 2,98 US-Dollar. Diese Prognose beinhaltet keine Kosten für Forschung und Entwicklung im Zusammenhang mit erworbenem geistigen Eigentum, die im Quartal anfallen könnten, und schließt jegliche potenziellen Auswirkungen der kürzlich angekündigten Übernahme von Aliada Therapeutics aus.

🟢 🟢 Q3 24 – Ausblick für 2024 – AbbVie erhöht seine angepasste verwässerte EPS-Prognose für das Gesamtjahr 2024 von 10,67 bis 10,87 US-Dollar auf 10,90 bis 10,94 US-Dollar, was einen ungünstigen Effekt von 0,64 US-Dollar pro Aktie im Zusammenhang mit erworbenen IPR&D und Meilensteinaufwendungen, die im Jahr 2024 bis zum dritten Quartal angefallen sind. Die angepasste verwässerte EPS-Prognose des Unternehmens für 2024 schließt jegliche Auswirkungen von erworbenen IPR&D und Meilensteinen aus, die nach dem dritten Quartal 2024 anfallen könnten, da beide nicht zuverlässig prognostiziert werden können. Alle potenziellen IPR&D- und Meilensteinausgaben im Zusammenhang mit der kürzlich angekündigten Übernahme von Aliada Therapeutics sind ebenfalls von der angepassten verwässerten EPS-Prognose von AbbVie für 2024 ausgeschlossen, da die Transaktion voraussichtlich im vierten Quartal 2024 abgeschlossen wird.

🟢 🟢 Unternehmen kündigt Dividendenerhöhung um 5,8 Prozent an

AbbVie gibt heute bekannt, dass sein Vorstand eine Erhöhung der vierteljährlichen Bardividende des Unternehmens von 1,55 US-Dollar pro Aktie auf 1,64 US-Dollar pro Aktie beschlossen hat, beginnend mit der Dividende, die am 14. Februar 2025 an die zum 15. Januar 2025 eingetragenen Aktionäre ausgezahlt wird. Dies entspricht einer Steigerung von etwa 5,8 Prozent und unterstreicht AbbVies starkes Engagement, den Aktionären durch eine steigende Dividende Barmittel zurückzugeben. Seit der Gründung des Unternehmens im Jahr 2013 hat AbbVie seine vierteljährliche Dividende um 310 Prozent erhöht. AbbVie ist Mitglied des S&P Dividend Aristocrats Index, der Unternehmen umfasst, die ihre Dividende seit mindestens 25 Jahren in Folge jährlich erhöht haben.

🟢 🟢 Zum CashFlow – Schließlich unterstützt die robuste Geschäftsentwicklung von AbbVie weiterhin unsere Prioritäten bei der Kapitalallokation. Unser Kassenbestand belief sich Ende September auf fast 7,3 Milliarden US-Dollar, und wir erwirtschafteten einen freien Cashflow von mehr als 11 Milliarden US-Dollar, der in den ersten neun Monaten des Jahres Lizenzgebühren in Höhe von etwa 1,5 Milliarden US-Dollar für SKYRIZI enthält.

Dieser freie Cashflow unterstützt voll und ganz eine starke und wachsende vierteljährliche Dividende, die wir um 5,8 % auf 1,64 US-Dollar pro Aktie erhöhen, beginnend mit der Dividende, die 2025 ausgezahlt wird, sowie die Schuldentilgung, bei der wir weiterhin auf Kurs sind, die rund 7 Milliarden US-Dollar an Fälligkeiten in diesem Jahr zu tilgen, und davon ausgehen, bis Ende 2026 einen Nettoverschuldungsgrad von 2x zu erreichen.

Unser starker Cashflow bietet auch Kapazitäten für zusätzliche Geschäftsentwicklung. Wir haben in diesem Jahr bisher mehr als ein Dutzend Frühphasen-Deals abgeschlossen und prüfen weiterhin externe Innovationen in all unseren wichtigen Wachstumsbereichen. Abschließend möchte ich sagen, dass AbbVie erneut starke Umsatz- und Gewinnzahlen vorgelegt hat. Ich bin sehr zufrieden mit der Dynamik unserer Ex-HUMIRA-Wachstumsplattform, einschließlich der weiterhin robusten Leistung von SKYRIZI und RINVOQ, die den langfristigen Ausblick von AbbVie weiter stützt.

Zur aktuellen Bewertung

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

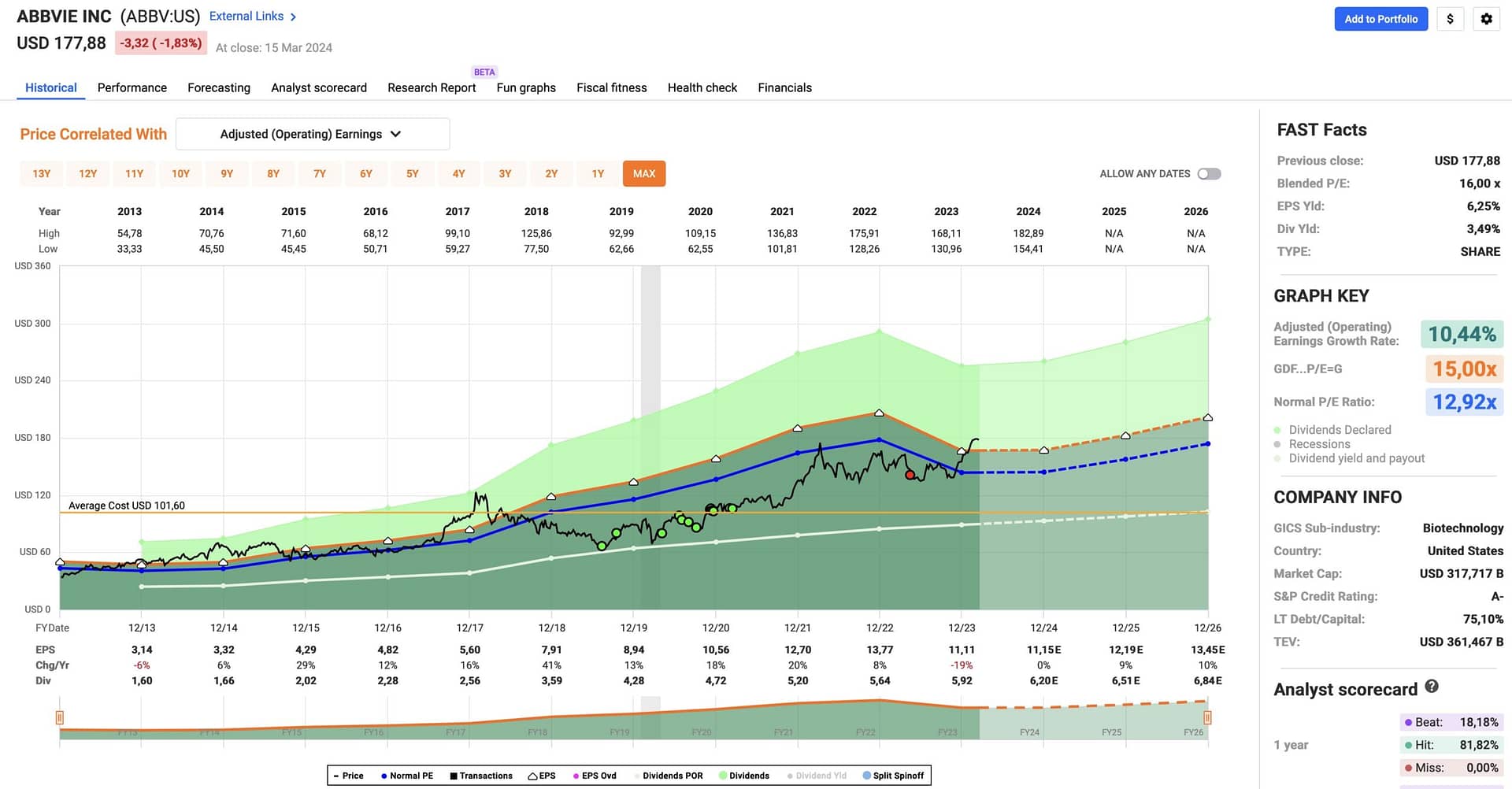

Achtung – Das Rating hat sich von BBB+ auf A- verbessert.

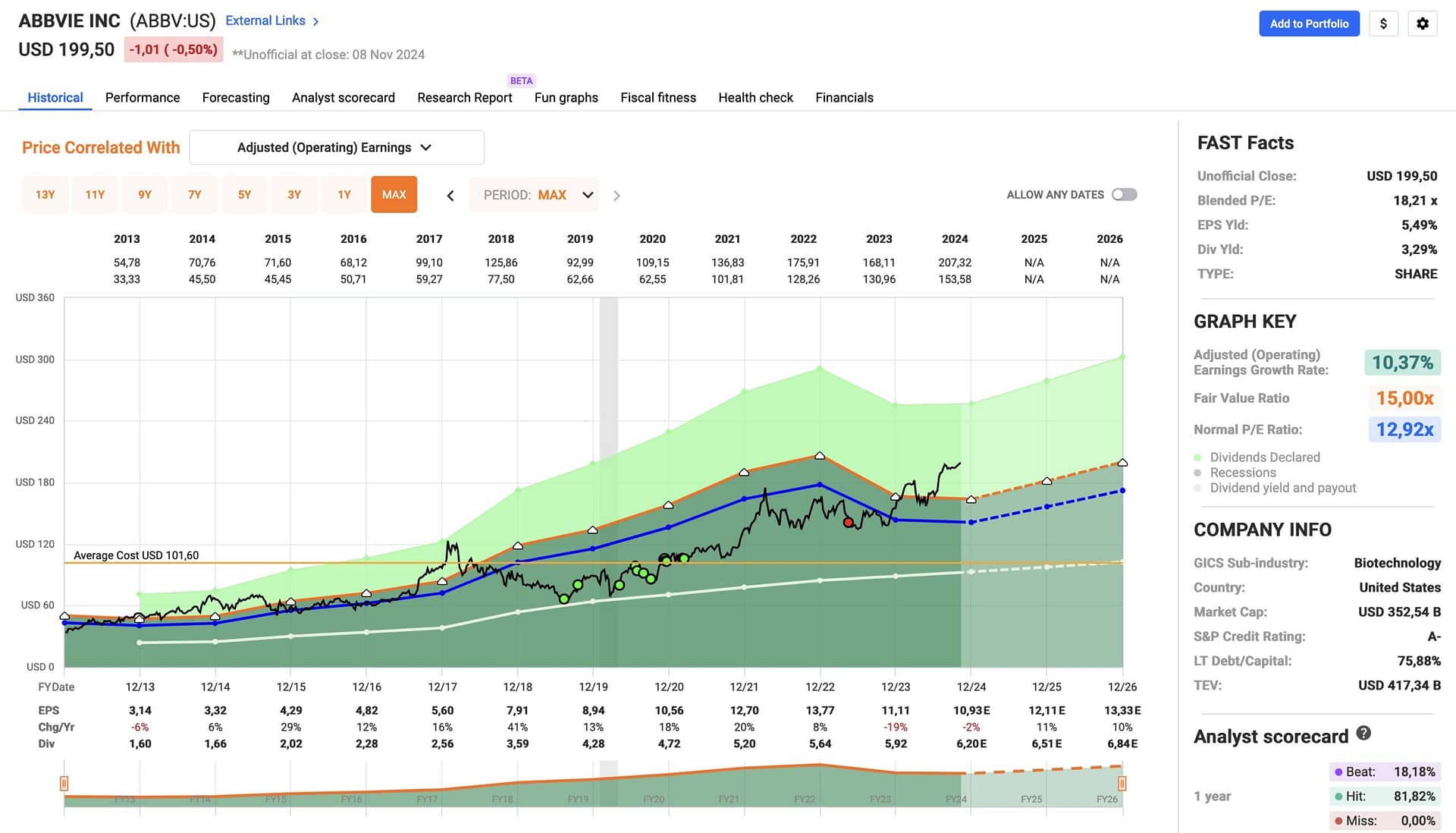

Mit dem Kursanstieg ist die P/E ratio auf 18,21x gestiegen, die DivRendite fällt auf nur noch 3,29 %. Ursache sind natürlich die Erwartungswerte, die man hinsichtlich dem EPS/Gewinn pro Aktie nun für 2024 – 2026 einpreist. Mit einem EPS von $12,11 und einem Kaufkurs von $199,50 sinkt das P/E ratio auf rd. 16,5 x , mit einem EPS von $13,33 von 2026 auf unter 15 x. Übrigens werden diese Prognosen von 26 Analysten erstellt, die eine Trefferquote im 2 Jahresbereich von 80% hatte.

Bei einer ø Steigerung von 10,37% und einem ø P/E ratio von 12,92 x sind das aber schon hohe Bewertungen. Dementsprechend weist der Fastgraphs auch die erste Überbewertung seit 2017 aus. Ein Kauf ist derzeit eher nicht anzuraten.

Aus meiner Sicht hat Mr. Market durch den HUMIRA Abgesang den schnellen Umsatz- und Gewinnrückgang von ABBV eingepreist. Jetzt, wo die alternativen Produkte sehr schön wachsen, findet eine Übertreibung wieder in die andere Richtung statt.

Meine Investmentthesis – adaptiert 2024

ABBVIe ist für mich als ein Basis – Investment in den Biotech Sektor sinnvoll.

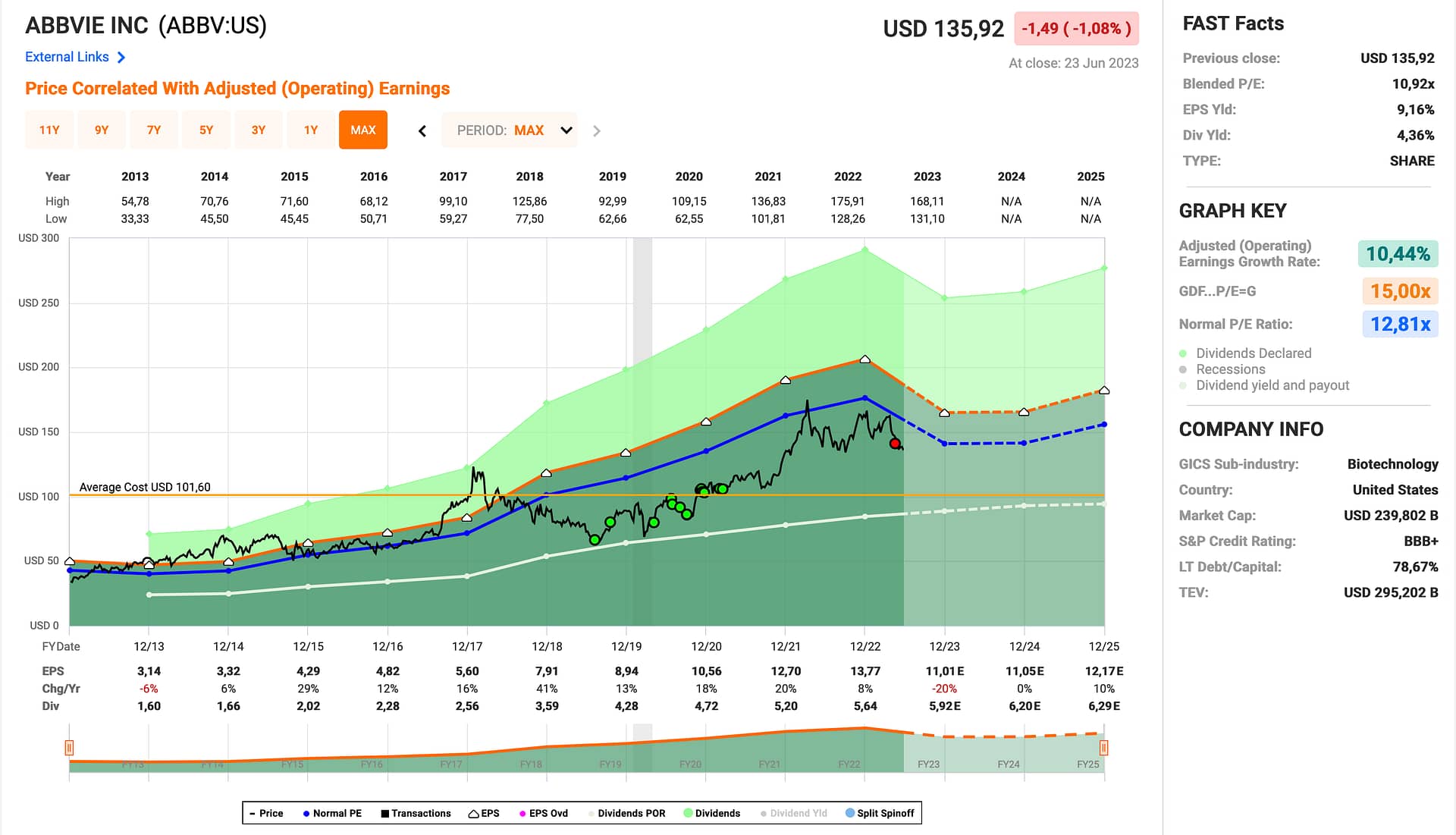

Nach der ersten Analyse war mir bereit klar, dass die Abhängigkeit von HUMIRA zu sehr grosser Besorgnis bei den Anlegern führt. Nachdem allerdings die Phase 3 Pipeline gut gefüllt war/ist, habe ich in der Schwächephase 2019 massiv eingekauft.Die Dividendenrendite damals lag bei 6,1%, durch die Erhöhungen fallen für diese Tranchen bereits 7,8% an. Durch den günstigen Einkauf konnte ich die Aufwärtsbewegung 2020/21 gut mitnehmen. Ich habe nach einigen Käufen und Verkäufen nun 100 Aktien.

Durch das laufende Akquirieren und die Tatsache, dass ABBV durch den so starken FCF sich das auch immer wieder leisten kann, schauen die Zukunftsaussichten nicht so schlecht aus. Die abfallenden Umsätze von HUMIRA werden überraschend gut durch die anderen Medikamente aufgefangen, die neuen Akquisitionen sollen hier auch den Rest der Umsatzrückgänge neutralisieren und sogar das Wachstum beflügeln.

Den meisten Punch erwartet sich die Branche wohl von Skyrizi und Rinvoq, die lt. Studie in 2030 über 40% des Gesamtumsatzes ausmachen sollten/werden. Für Skyrizi wird ein Umsatz von 19,5 Mrd bei einem Jahreswachstum von 17% prognostiziert. Lassen wir uns überraschen.

Dieser Wechsel wird, wie man auch bei den Prognosen sehen kann, mehrere Jahre dauern; da muss man sich an den Dividenden erfreuen, die eingeloggt sind. Somit ist ABBV ein Investment, bei dem ich einen langen Atem brauche, das mich aber mit steigenden Dividenden versorgt und intensiv am eigenen Wachstum arbeitet. Ich erwarte mir daher auch einen Kursreward von 10 – 20 % in den nächsten 3 Jahren.

Kaufen / Halten / Verkaufen

Mein aktueller Bestand von 100 Aktien wurde überwiegend in der Schwächephase 2019 von mir eingekauft, der Durchschnittspreis liegt daher bei rd. 101 Dollar (First In/First Out Verfahren). Damit habe ich bereits eine Steigerung von 98% zu vermelden. Dies mit einer durchschnittlichen YOC von 5,63%.

Beim letzten Mal schrieb ich

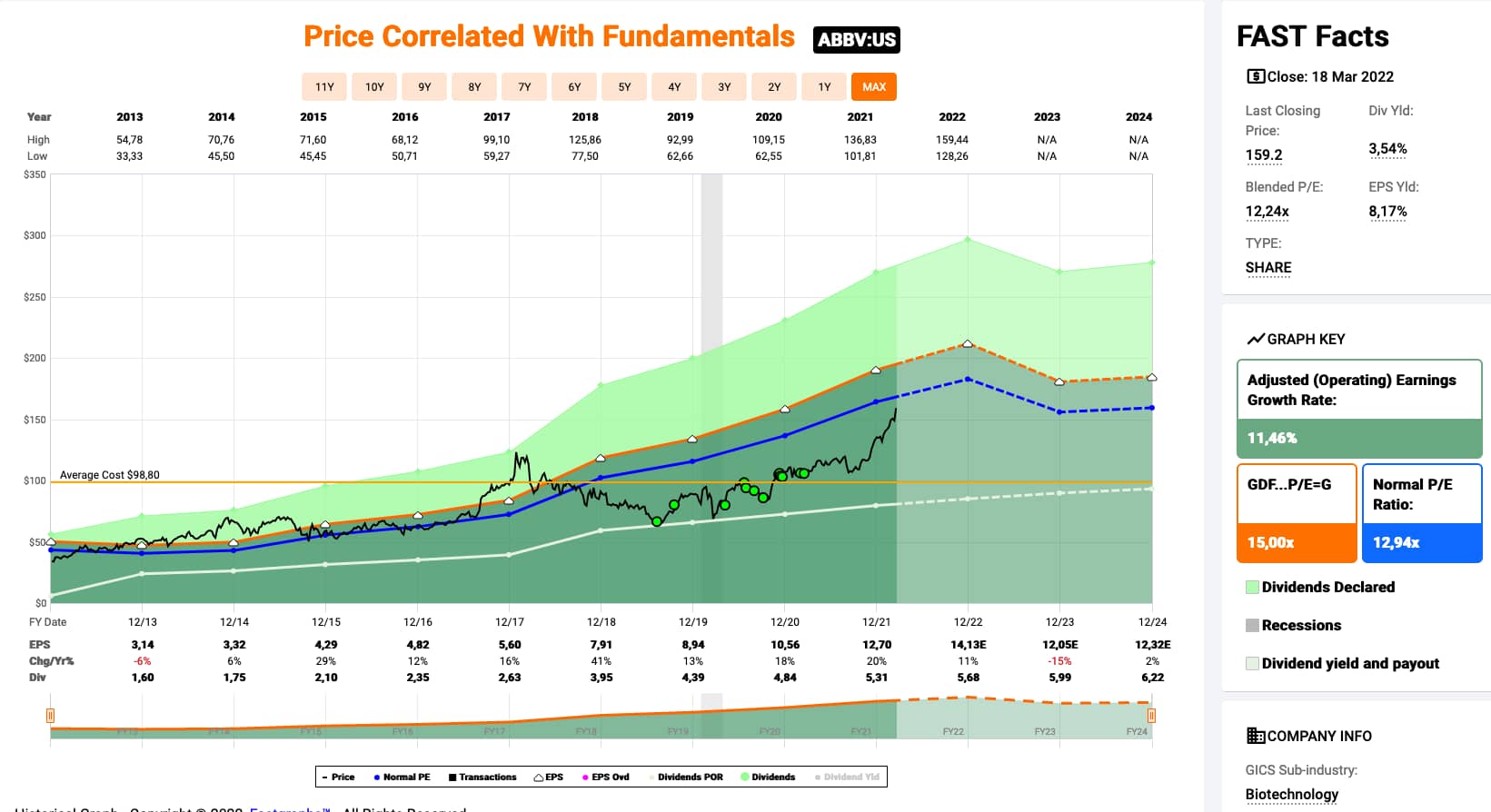

„Trifft die Entwicklung bei den Medikamenten so ein, wie im optimistischen Forecast des Managements sie prognostiziert, müsste ein Kurs zwischen $ 193 und $201 erreichbar sein (13,43 * 14,35|15 = 193/201). Das wäre dann so ein Wertzuwachs von rd. 14% in 3 Jahren. Wichtig ist aber vor allem damit die Aussage, dass es gelingen dürfte, den reduzierten Umsatz von Humira zu kompensieren.“

Nun, diese Entwicklung hat schneller als erwartet stattgefunden; allerding könnte jetzt auch eine Überhitzung eingetreten sein.

Bei mir gilt hier „Buy the Dip“, wenn bei der DivRendite wieder ein 4,5 vor dem Komma steht. Das wäre bei einem Kurs von ca. $ 140 der Fall.

Evaluate Pharma 2024 zu Skyrizi / Rinvoq

„Skyrizi and Rinvoq are expected to account for nearly 50% of AbbVie’s 2030 revenues“.

Skyrizi (Risankizumab) wird in diesem Zeitraum (bis 2030) um durchschnittlich 14 % jährlich wachsen und bis 2030 einen Umsatz von 19,5 Mrd. USD für den Sponsor AbbVie erzielen. Der IL-23-Antikörper, der bereits für Plaque-Psoriasis, psoriatische Arthritis und Morbus Crohn zugelassen ist, strebt einen weiteren Erfolg bei Colitis ulcerosa, einer entzündlichen Darmerkrankung, an. Da die Umsätze des einstigen Giganten Humira aufgrund der zunehmenden Verbreitung von Biosimilars stark rückläufig sind, stützt sich AbbVie stark auf Skyrizi und den JAK-Inhibitor Rinvoq (Upadacitinib), die zusammen über 40 % der Einnahmen von AbbVie im Jahr 2030 ausmachen sollen.