Inhaltsverzeichnis

Zum Kursverlauf

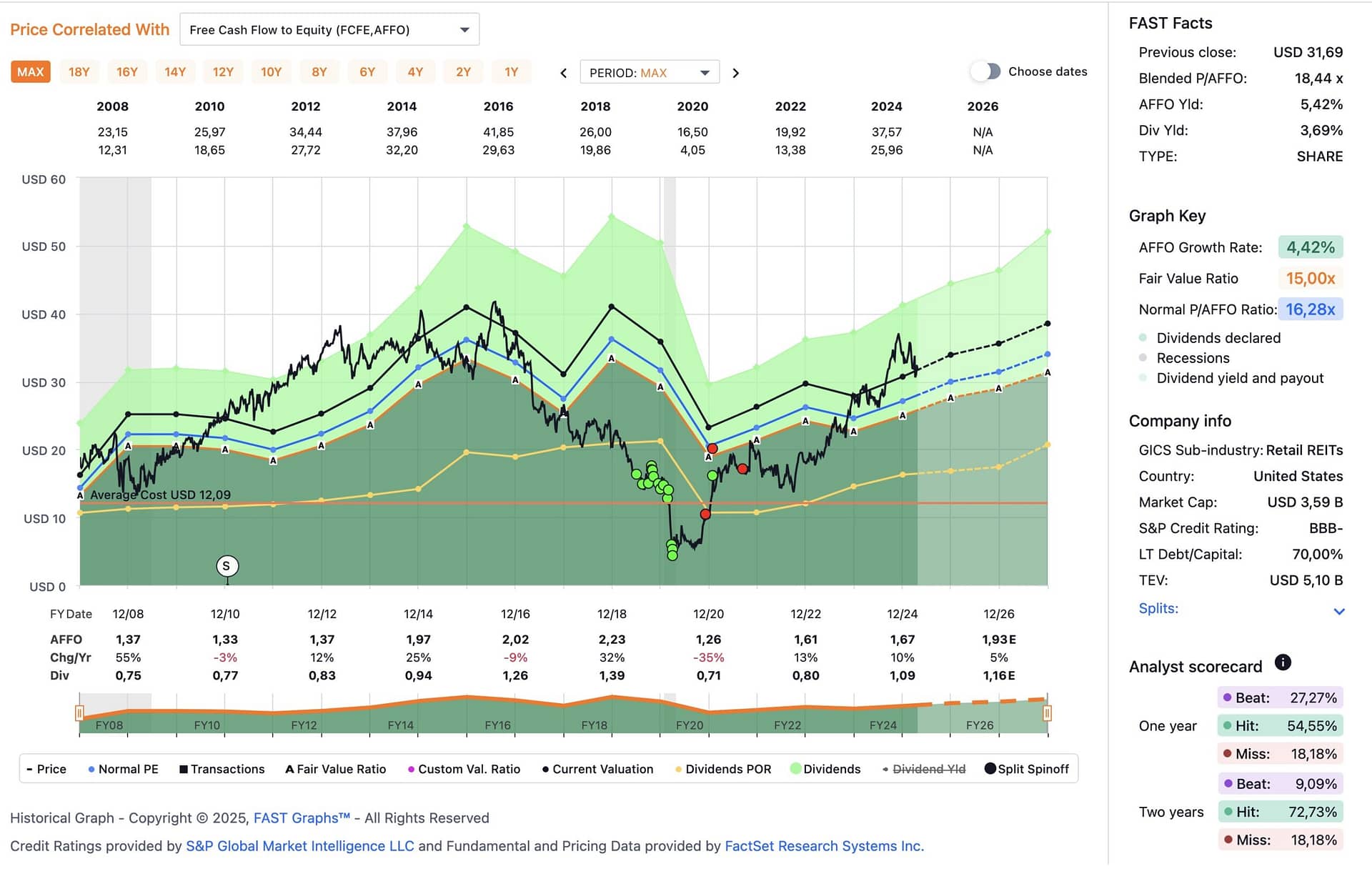

Nach dem Wochenchart in der letzten Analyse jetzt wieder auf Tagesbasis, da erst 5 Monate vergangen sind. Nach dem Peak bei rd. $ 37,60 ist der Kurs wieder etwas gefallen. Vergleicht man das aber mit der Achterbahnfahrt des Nasdaq/S&P 500 so ist der Drawdown recht bescheiden. Das Geschäftsmodell wird somit auch in diesen Zeiten als relativ stabil angesehen. Was für ein Kontrast zu den CoronaZeiten von 2020 – 2021.

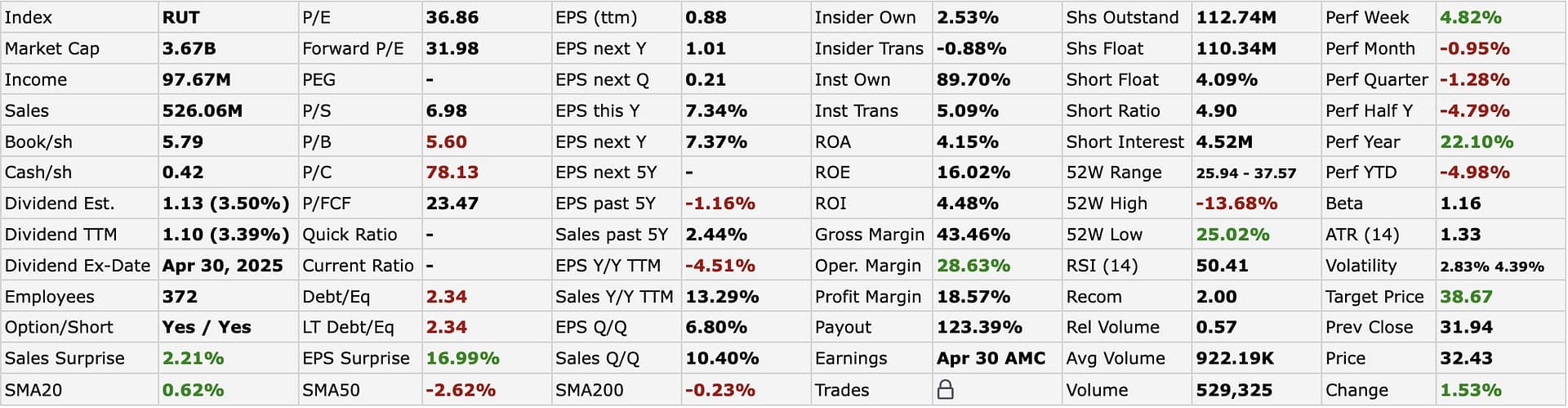

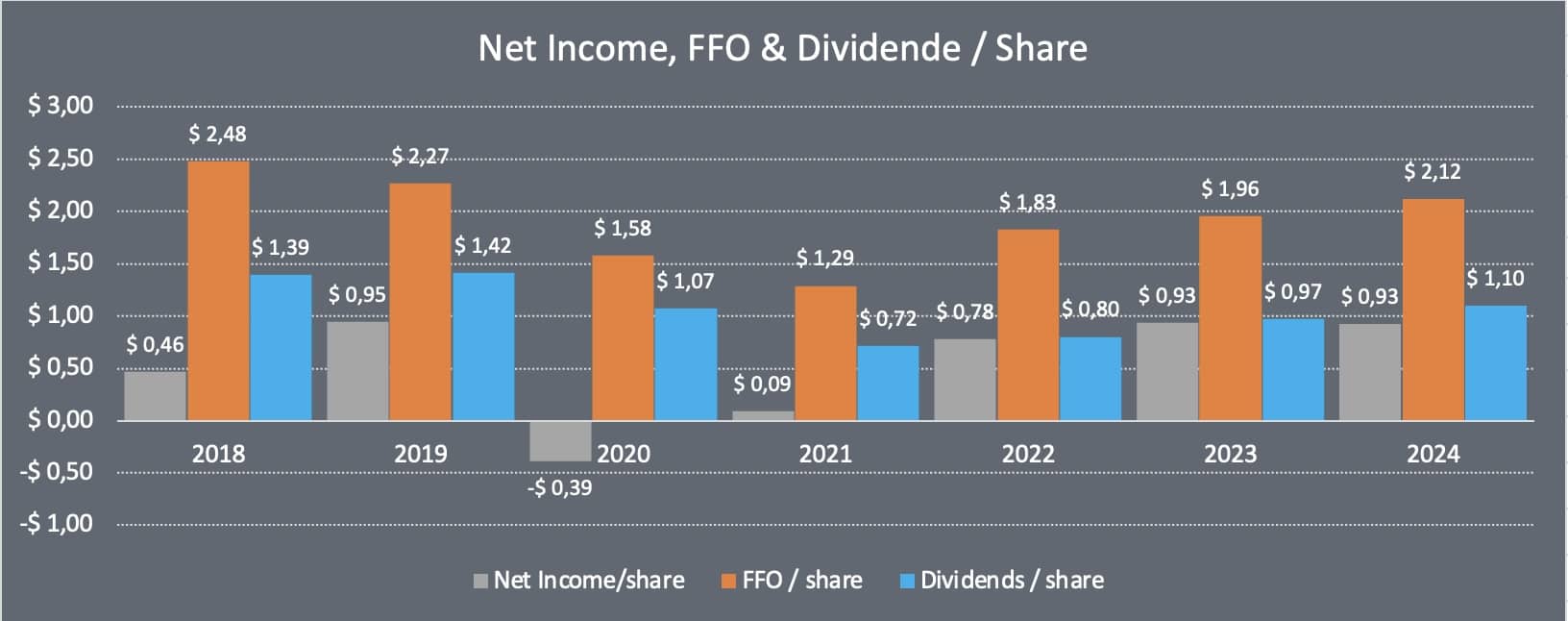

Bei den Kennzahlen gibt es keiner besonderen Auffälligkeiten. Das Beta hat sich seit der letzten Analyse von 1,85 auf 1,16 verringert. Ein Stabilisierungszeichen. Die Payout Ratio ist aber immer noch zu hoch. Dazu aber in der Analyse mehr. Das KGV ist immer noch sehr sehr hoch, die Shorts bleiben weiterhin gering. Nimmt man den Funds from Operations (FFO) mit $2,12 als Maßstab, so ergibt sich eineP/FFO ratio von aktuell 15,29x. Das ist hoch, bezahlt man ja $15,29 für $1 FFO. Der langjährige Durchschnitt liegt hier bei ca. 12 x.

Die Key Performance Indicators (KPIs) von Tanger

Die KPI´s aus meiner Sicht sind

- Total domestic portfolio / Vermietbare Fläche (brutto) – Wie entwickelt sich die vermietbare Fläche als Basis für alle nachfolgenden Kennzahlen (1 m2 = 10,76 sft)

- Occupancy Rate / Vermietungsquote – diese zeigt den Prozentsatz der vermieteten Einzelhandelsflächen an, die bei Tanger stabil über 90 % liegt. Hohe Belegungsraten sind wichtig, um weitere Einzelhändler anzuziehen und stabile Mieteinnahmen zu sichern.

- Rent Spreads / Mietpreissteigerungen – wie gut gelingt es SKT, die Mieten bei Verlängerungen / Neuvermietungen zu erhöhen. In den „schlechten Zeiten“ waren diese auch teilweise negativ.

- Entwicklung des Net Income – Entwicklung des Gewinns aus den Einkaufszentren/Immobilien.

- Entwicklung der Funds from Operations (FFO) – Diese Kennzahl zeigt den operativen Gewinn des Unternehmens und schließt Erlöse aus dem Verkauf von Vermögenswerten aus

- Entwicklung des FCF – der FCF ist aus meiner Sicht fast aussagekräftiger als die FFO, denn hier werden die notwendigen laufenden Investitionen in die Gebäude berücksichtigt, die man auch nicht einfach so komplett zurückfahren kann. (auch wenn es hier schon grosse Schwankungen gegeben hat.)

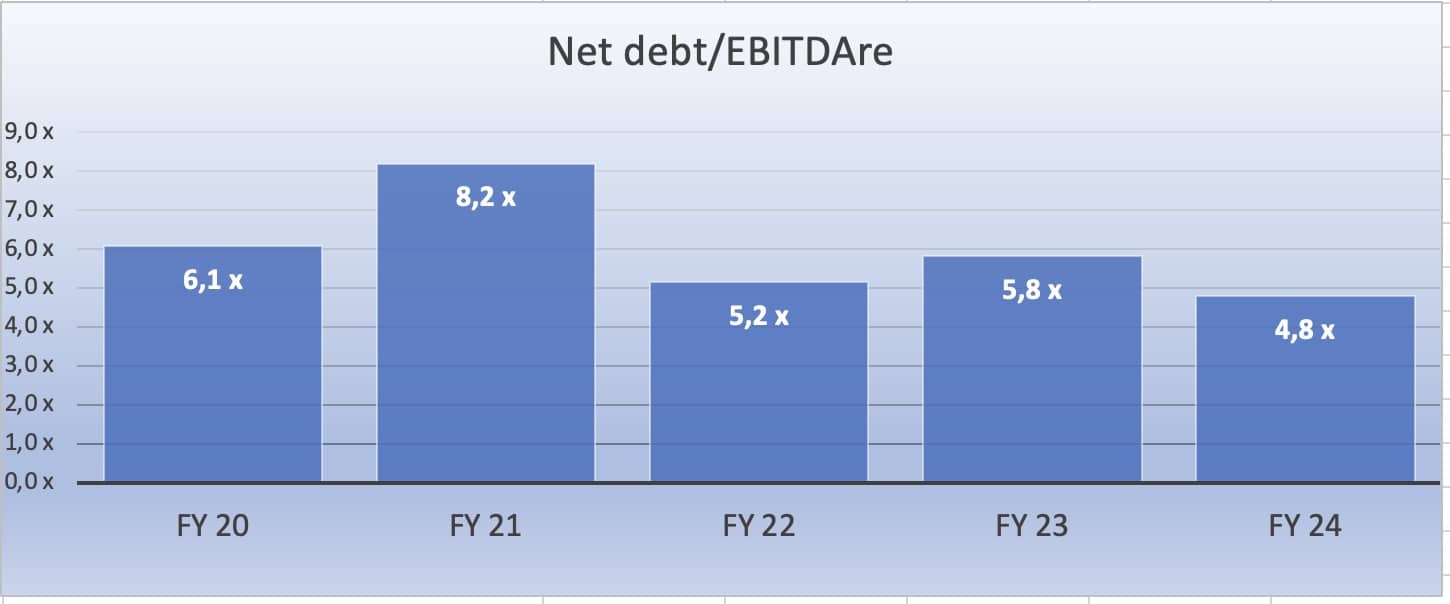

- Net Debt to Adjusted EBITDAre Ratio / Nettoverschuldung zu adj. EBITDAre – Hier wird gemessen, wie lange es dauert, mit dem EBITDAre die Schulden abzubauen. Hier wäre ein Wert von unter 4 optimal. Aktuell liegt er bei einem Wert von 5,0 x, Ende 2023 lag er noch bei 5,8 x.

- Payout ratio Dividenden FFO bzw. FCF – wie hoch ist der Anteil der Dividenden am FFO/FCF und wieviel bleibt somit für Schuldentilgung, Neuinvestitionen und Aktienrückkäufe übrig? – Wie sicher sind die Dividenden?

In der Jahresanalyse werde ich diese KPIs plus Zahlen anschauen. In den Quartalsberichten sollte es bei den KPI´s bleiben. Interessant dazu sind eventuell noch die Qualität der Mieter (Chapter 11)/ Mietausfälle / aussertourliche Abschreibungen / impairments von immateriellen Wirtschaftsgütern usw.

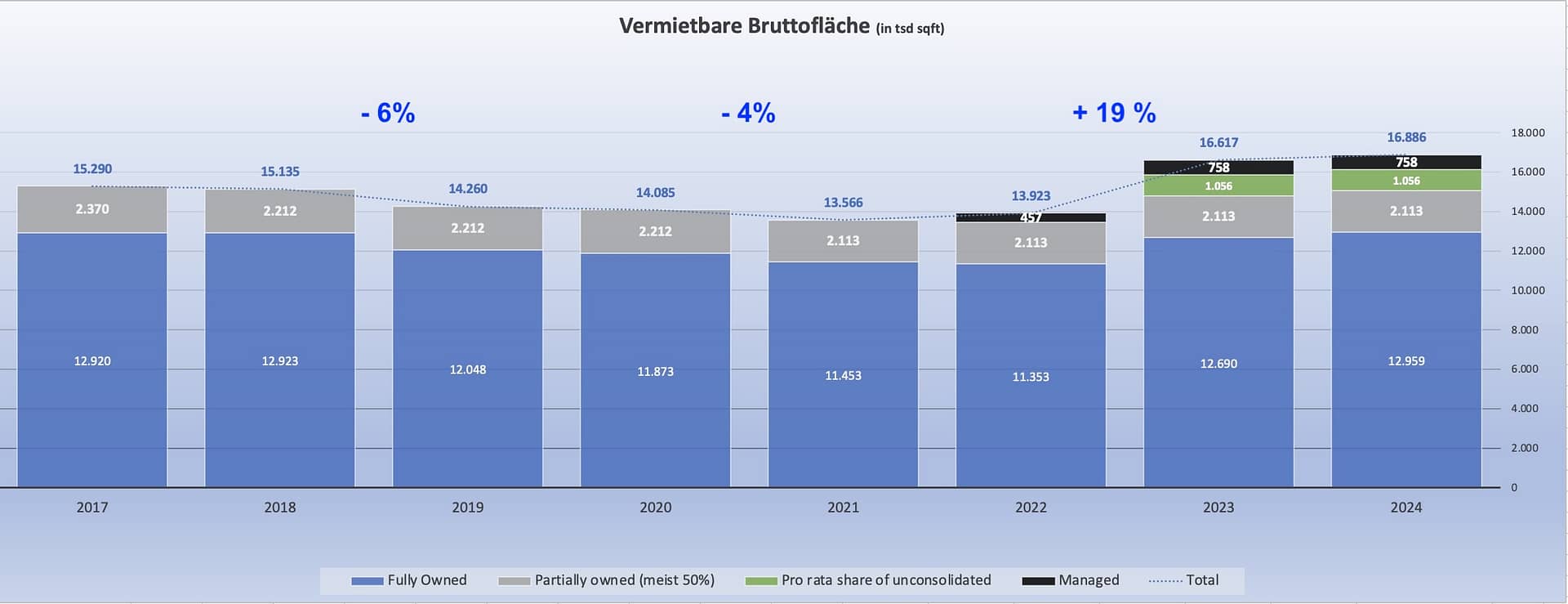

Total domestic portfolio / Vermietbare Fläche

Die Entwicklung der Verkaufsflächen verlief von 2017 bis 2023 relativ unspektakulär. Einige Einkaufszentren, die nicht gut liefen, wurden 2019 bis 2021 verkauft. Nach dem Wechsel des CEO gab es in Q4 2023 aber einen massiven Zukauf in Ashville und Huntsville. Zudem wurde Nashville nach längerer Entwicklungzeit neu errichtet und eröffnet. Die vermietbaren Flächen wurden nun im Jahresvergleich 2022/23 um deutliche 19% erhöht und 2023/2024 noch um 1,6%.

Für diese aktuellen Zuwächse wurde natürlich Cash gebraucht, dies sieht man auch deutlich im Rückgang des Cash Bestands (31.12.22 →212 Mio | 31.12.23 → 13 Mio)

Occupancy rate / Vermietungsqote

Die Vermietungsquote lag vor der Pandemie bei rd. 97%. 2020 bis 2022 stürzten sie auf fast 90% ab. Damals ergriff das Management auch Maßnahmen, um nicht nur langfristige, sondern auch kurzfristige Vermietungen zu erreichen. Durch das Anziehen der Wirtschaft 2023/2024 konnte wieder das alte Niveau erreicht bzw. übertroffen werden, wobei allerdings die Zukäufe das Gesamtniveau etwas drückten, da sie nur mit 96,5 % Vermietungsquote übernommen wurden. Auch wenn 1 – 2% Leerstand wahrscheinlich normal; zum Vergleich Simon Property Group – 95,8 % Ende 2023.

Somit dürfte SKT schon am ganz oben im Vergleich der Shopping Malls liegen

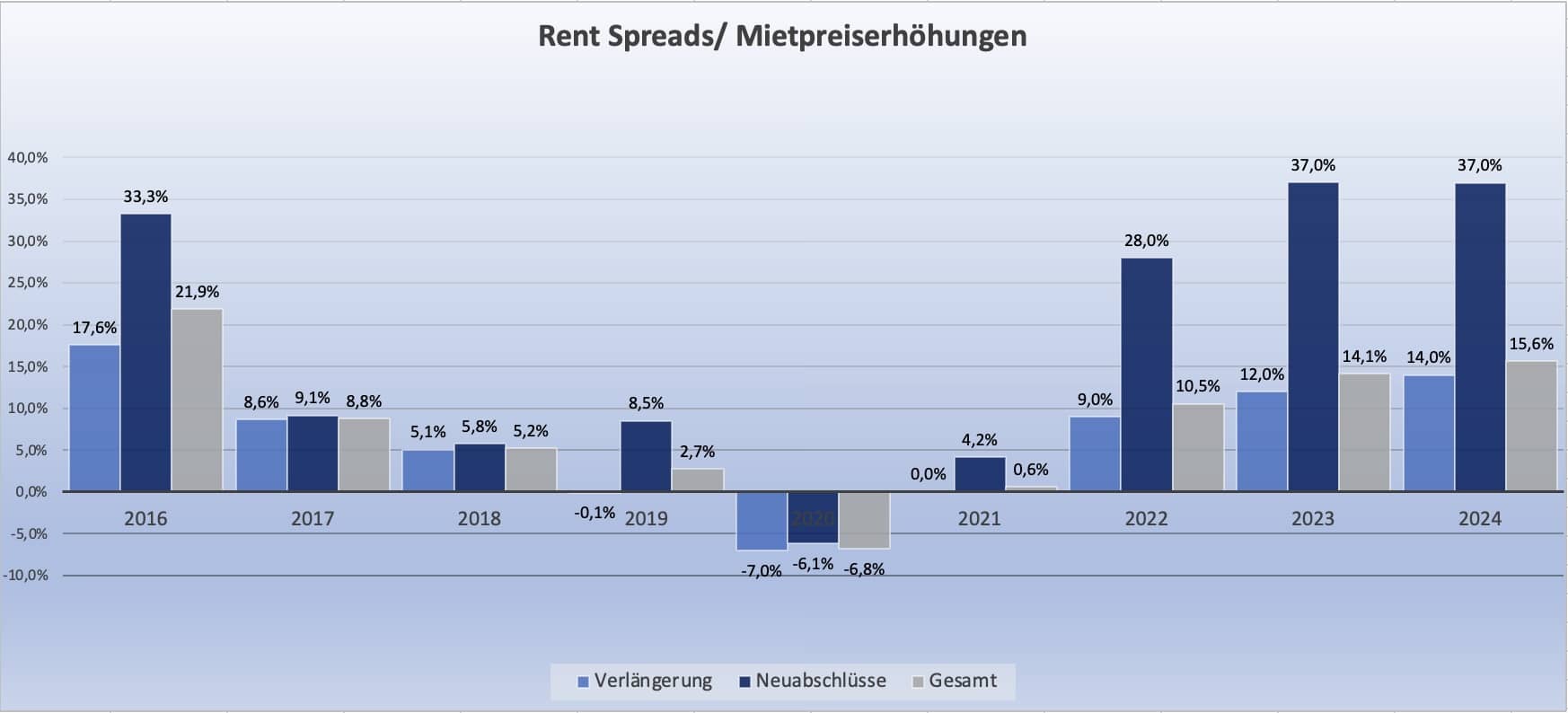

Rent Spreads / Mietpreissteigerungen

Das Potential von Mietpreiserhöhungen gestaltet sich über einen Wirtschaftszyklus ganz unterschiedlich. Wir sehen, dass 2020/2021 hier keine Erhöhungen möglich waren. Jetzt in der Hochinflationsphase konnte man deutliche Erhöhungen umsetzen, wobei hier festzuhalten ist, dass die bisherigen Mietpreise auch noch niedrig waren.

Immerhin konnte man im Durchschnitt 15,6% Mietpreiserhöhungen umsetzen, und das schonnach guten 14,1 % im zweiten Jahr. Das spricht für die Attraktivität von SKT als Vermieter.

Entwicklung Net Income, FFO per share

Natürlich folgt der Gewinn und der Funds from Operations der wirtschaftlichen Situation. Daher ist es ja nicht überraschend, dass SKT 2020/2021 kaum Gewinne machte und der FFO quasi aus den Abschreibungen bestand. Seit 2022 geht es aber kontinuierlich aufwärts. 2024 konnte wieder einen guten Schritt voran kommen. Mit einem FFO von 2,12 kann man die Dividenden gut abdecken.

SKT ist zwar noch nicht in den Vor-Coronajahren angekommen, könnte sich allerdings 2025/2026 fast wieder dort etablieren.

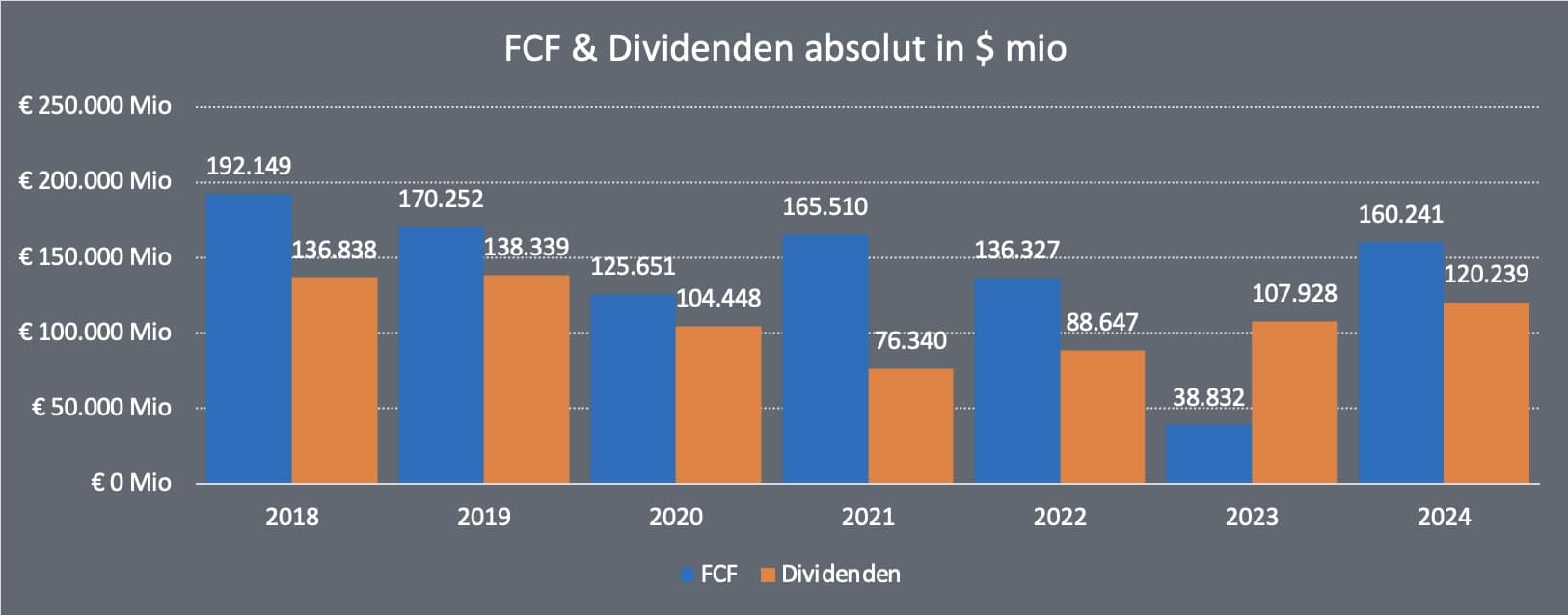

Entwicklung Free Cash Flow

Beim FCF werden die Investitionen in die Immobilien berücktsichtigt. Da 2023 besonders viel in einen Neubau (Nashville) investiert wurde, fällt der FCF hier dementsprechend niedrig aus. Akquisitionen sind hier nicht enthalten. Die Investitionen in die Bestandsimmobilien können schon beeinflusst werden. So wurden diese in Pandemiezeiten massiv zurückgefahren. Doch auf die Dauer geht dies natürlich nicht.

2024 wurden rd. 76 Mio in neue Immobilien investiert; nachdem es 2023 noch 259 Mio waren. Aber auch in den Bestand wurde fleissig investiert (2023 188,2 Mio | 2024 100 Mio ). Ds sind stolze Zahlen aber es tut dem Unternehmen gut, hier in Wachstum zu investieren, wenn es Gelegenheiten gibt.

Gibt es die Gefahr einer Dividendenkürzung?

Und hier liegt auch meine Hauptsorge. Es müssen ab 2026 massiv Schulden zurückgezahlt werden (1.113 Mio). Wie man sieht, bleibt nach der Dividendenzahlung deutlich zu geringer Cash übrig um das zu stemmen. Daher wurden ja auch bereits Refinanzierungen eingegleist, die jene Rückzahlungen abdecken, die auch dem Cashflow nicht geleistet werden können. Die Banken haben aktuell wohl kein Problem damit, da es ja 3,3 Mrd Assets gibt, denen nur 1,3 Mrd Notes und Term Loans gegenüberstehen. Damit ist man statisch abgesichert. Und solange die Zinsen gezahlt werden können, wieso sollte man sich da aufregen; die Gans legt ja weiterhin die Eier.

Net Debt to Adjusted EBITDAre Ratio

Na ja, für ein normales Unternehmen hoch, für REITS wahrscheinlich gerade noch so ok. Trotzdem ist der Ziel, deutlich unter die 4,0x zu kommen. Schon den Zinszahlungen zu Liebe. Aber 4,8 x ist schon die beste ratio, die SKT seit 2020 gesehen hat.

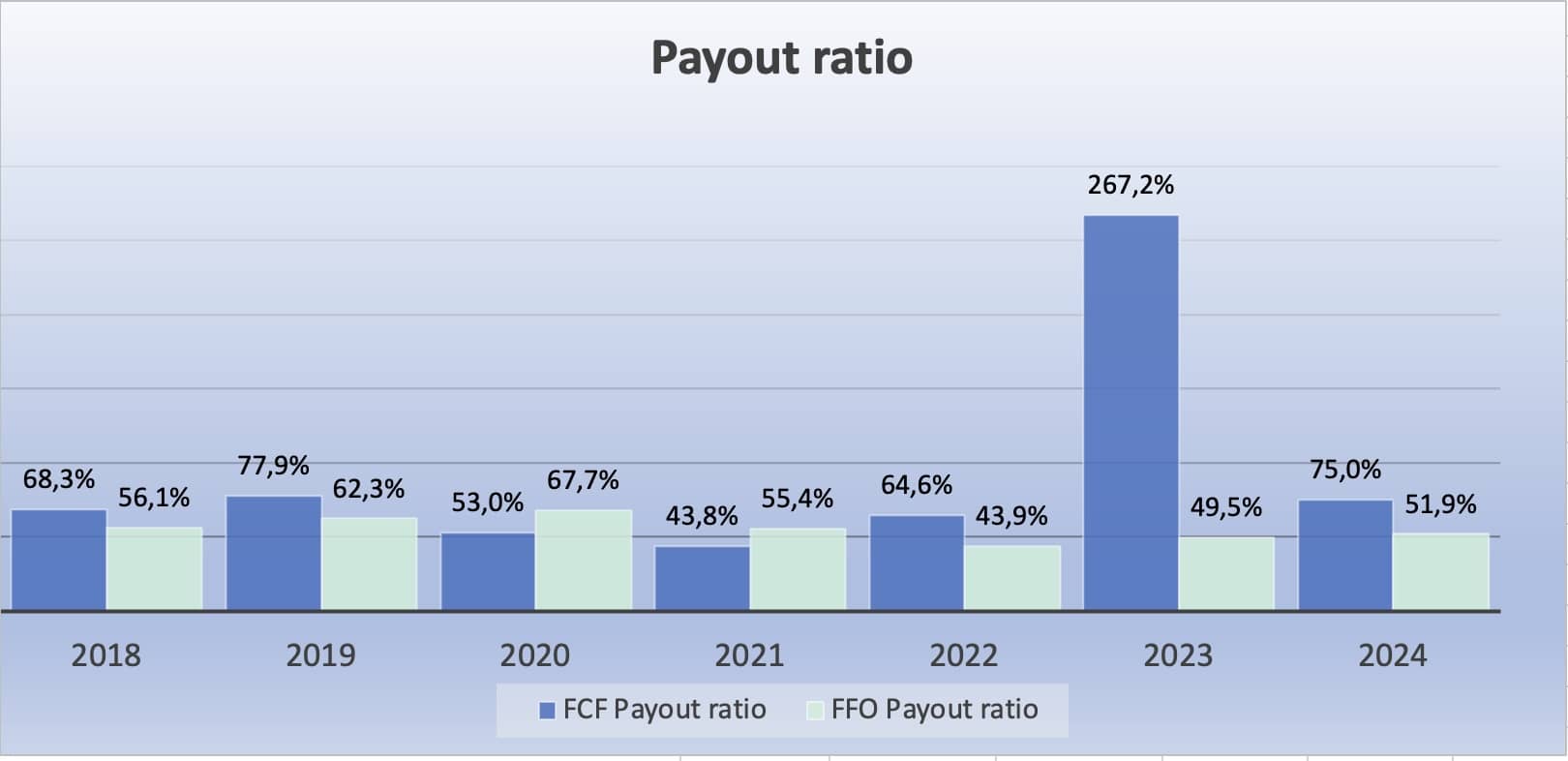

Payout ratio Dividenden/FFO und Dividenden/FCF

Wie schon oben angeführt, ist aus meiner Sicht die Payout Ratio des FCF für mich aussagekräftiger, da hier die laufenden Gebäudeinvestitionen abgezogen werden. Bis 2022 waren die Werte auch moderat, allerdings sind mit den hohen Investitionen 2023 auch die Werte angewachsen. 2024 normalisierte sich die Payout Ration sowohl bei Div/FCF als auch bei Div/FFO.

Trotzdem bin ich immer noch der Meinung, dass nach Dividendenzahlung der FCF nicht ausreichen wird, um den Schuldendienst zu bedienen (ceterum censeo)

Kurzzusammenfassung der KPI´s

- Die vermietbaren/gemanagden Flächen sind 2024 nochmals um 1,6 % gestiegen

- Der Jahresumsatz ist um 13% höher als im 2023

- Es gelingt, neue qualitativ hochwertige Mieter zu bekommen (Sephora von LVMH, Ulta Beauty)

- Die Strategieerweitung auf LifeStyle Center läuft gut an.

- Vermietungsgrad trotz Zukäufe wieder auf 98%

- Der Zinsaufwand ist um 27% gestiegen ( 48 Mio -> 61 Mio)

- Der Jahresgewinn sinkt um 1% (104 Mio -> 103 Mio)

- Nettogewinn pro Aktie liegt bei durchschnittlichen 89¢ pro Aktie

- Die Payout Ratio FFO / Dividenden ttm liegt bei sehr auskömmlichen 52% -> Die Dividende ist gesichert

- Zinsänderungsrisiko gering - Fixzins von 3% für 96% der Verbindlichkeiten festgelegt

- Verschuldung noch zu hoch - Net debt / Equity 2,1 x | Net debt / FFO ttm 5,6 x

- Forever 21 ist wieder in Chapter 11 gegangen

- Neue Rahmenvereinbarungen mit Banken - Rahmen ausdehnbar bis 1,2 Mrd. Damit Tilgungen 2026 - 2028 refinanzierbar

Ein Exkurs - Der Ausfall von Forever 21 (Chapter 11)

Aufstieg und erste Insolvenz (2019)

Gegründet 1984 in Los Angeles, wuchs Forever 21 rasant und betrieb zeitweise über 800 Filialen weltweit. Im September 2019 meldete das Unternehmen erstmals Insolvenz an. Ursachen waren unter anderem:

– Übermäßige Expansion

– Rückläufige Besucherzahlen in Einkaufszentren

– Wachsende Konkurrenz durch Onlinehändler wie Shein und Temu

– Schwierigkeiten, sich an veränderte Konsumgewohnheiten und Nachhaltigkeitstrends anzupassen

Nach der Insolvenz wurde Forever 21 von der SPARC Group übernommen, einem Joint Venture von Authentic Brands Group, Simon Property Group und Brookfield Properties. Der Anteil von SPG beläuft sich nach anfänglichen 50% nun nur noch auf 3%.

Zweite Insolvenz und Rückzug aus den USA (2025)

Im März 2025 beantragte Forever 21 erneut Insolvenzschutz (Chapter 11) und kündigte die Schließung aller rund 350 Filialen in den USA an. Das Unternehmen plant zudem, seinen Hauptsitz zu schließen und etwa 700 Mitarbeiter zu entlassen. Der Online-Shop bleibt vorerst in Betrieb, während die internationalen Standorte von der Insolvenz nicht betroffen sind.

Finanzielle Lage und Gläubigerverluste

Forever 21 hat Schulden in Höhe von 1,6 Milliarden US-Dollar. Im Rahmen des Restrukturierungsplans sollen ungesicherte Gläubiger, darunter zahlreiche Lieferanten aus den USA und China, lediglich 3 bis 6 Prozent ihrer Forderungen zurückerhalten.

Zukunft der Marke

Die Marke Forever 21 bleibt im Besitz der Authentic Brands Group, die eine Neulizenzierung in Erwägung zieht, um die Präsenz in den USA aufrechtzuerhalten. In anderen Ländern, darunter Mexiko und Lateinamerika, bleiben die Filialen weiterhin geöffnet.

Nun zu Catalyst Brands

Catalyst Brands ist ein neues US-amerikanisches Einzelhandelsunternehmen, das im Januar 2025 durch die Fusion von JCPenney und der SPARC Group gegründet wurde. Die SPARC Group ist ein Joint Venture von Authentic Brands Group, Simon Property Group und Brookfield Corporation und betreibt Marken wie Aéropostale, Brooks Brothers, Eddie Bauer, Forever 21, Lucky Brand und Nautica

Hintergrund und Ziele

Catalyst Brands vereint mehrere bekannte, aber finanziell angeschlagene Modemarken unter einem Dach. Das Unternehmen startet mit 9 Milliarden US-Dollar Jahresumsatz

1.800 Filialen |60.000 Mitarbeitenden |1 Milliarde US-Dollar Liquidität

Der Hauptsitz befindet sich in Plano, Texas, dem früheren Sitz von JCPenney. Ziel ist es, durch gemeinsame Ressourcen, Datenanalysen und Technologieeinsatz (z. B. KI-gestützte Lieferkettenoptimierung) Synergien zu schaffen und die Marken zu revitalisieren

Aktuelle Entwicklungen

Reebok: Die US-Operationen wurden verkauft.

Forever 21: Es werden strategische Optionen geprüft, einschließlich möglicher Verkäufe oder Umstrukturierungen.

Personalabbau: Kürzlich wurden etwa 250 Stellen in der Unternehmenszentrale gestrichen, was etwa 5 % der Belegschaft entspricht. chron.comThe Robin Report

Kritische Stimmen

Einige Branchenexperten bezweifeln den langfristigen Erfolg des Konsortium-Modells. Sie argumentieren, dass das Zusammenführen mehrerer strauchelnder Marken ohne grundlegende Innovation lediglich den Niedergang verzögern könnte.

Aus dem Earnings Call

Q: Könntet ihr dann vielleicht noch kurz durchgehen, wie hoch das Risiko innerhalb der 77 Filialen von Catalyst Brands Forever 21 ist?

A: Sicher. Von diesen 77 Filialen sind 9 Forever 21-Filialen. Das ist also relativ zur Fläche ein ziemlich geringer Anteil.

Anmerkung von meiner Seite – Catalyst Brands hat einen Umsatzanteil für Q4 24 liegt bei 3%. Damit belaufen sich die Forever 21 Filialen auf rd. 12% bzw. dann sind es rd. 0,35% des Umsatzes. Also dürfte das keine grossen Probleme verursachen.

Ein Exkurs - eine Strategieerweiterung läuft gut an

Aus dem EarningsCall

In den letzten 12 bis 24 Monaten haben wir uns ziemlich stark auf den Bereich Gesundheit und Schönheit konzentriert und Ulta und Sephora in unser Portfolio aufgenommen. Ich denke, dass dies unserem Einkaufszentrum eine Reihe von Vorteilen gebracht hat. Wir wollen eine deutlich jüngere Kundengruppe ansprechen, um ihnen unser Einkaufskonzept näherzubringen. Ich denke, Sephora und Ulta haben wirklich gute Arbeit geleistet, um diese Kundengruppe anzusprechen, sie dazu zu bewegen, häufiger bei uns einzukaufen, länger zu bleiben und letztendlich mehr Geld auszugeben. Aus strategischer Sicht werden wir also weiterhin über neue Marken und neue Nutzungsmöglichkeiten nachdenken, um unser Angebot zu diversifizieren und unseren Kundenstamm weiter zu vergrößern

Q: Sie haben sich offensichtlich gut auf Lifestyle-Center umgestellt. Sie haben jetzt vier davon. Wenn ich Sie fragen würde, Steve, wie viele dieser Center wird Tanger Ihrer Meinung nach in 18 oder 24 Monaten besitzen? Und welchen Prozentsatz des NOI können wir Ihrer Meinung nach realistischerweise von diesen Centern erwarten?

A: Vielen Dank für die Frage, Floris. Sie sprechen von einer Neuausrichtung. Ich denke, diese Neuausrichtung begann vor etwa vier oder fünf Jahren, als wir unser Outlet-Portfolio um neue Nutzungsmöglichkeiten erweitert haben, weil wir erkannt haben, dass Outlet-Käufer mehr als nur den Nervenkitzel beim Stöbern in einem Outlet-Center suchen, wenn sie zu uns kommen. In diesem Zusammenhang haben wir unser Angebot an Speisen und Getränken für unsere Kunden verbessert. Wir haben mehr Erlebnisangebote für unsere Kunden geschaffen. Wir haben unsere Immobilien besser ausgestattet. Wir haben ein Treueprogramm eingeführt. Unsere Einkaufszentren – insbesondere der Outlet-Bereich – haben uns die Stärke und die Überzeugung gegeben, dass wir voranschreiten und mit dem Bau weiterer Immobilien dieser Art beginnen oder deren Wert erheblich steigern können.

Wir werden weiterhin Ausschau halten – und um die Frage zu beantworten: Wir werden weiterhin Open-Air-Lifestyle-Einkaufszentren mit Vollpreisangeboten im Auge behalten und sie erwerben, wenn sie für unser Portfolio strategisch sinnvoll sind. Wir sind ein Betreiberunternehmen. Wir sind also nicht daran interessiert, Shoppingcenter mit niedrigen Renditen zu kaufen und Gutscheine zu verteilen. Wir suchen nach Centern, bei denen wir wissen, dass wir einen enormen Mehrwert schaffen können, indem wir unsere Leasing-, Betriebs- und Marketingkompetenzen nutzen, um dieses Ziel zu erreichen.

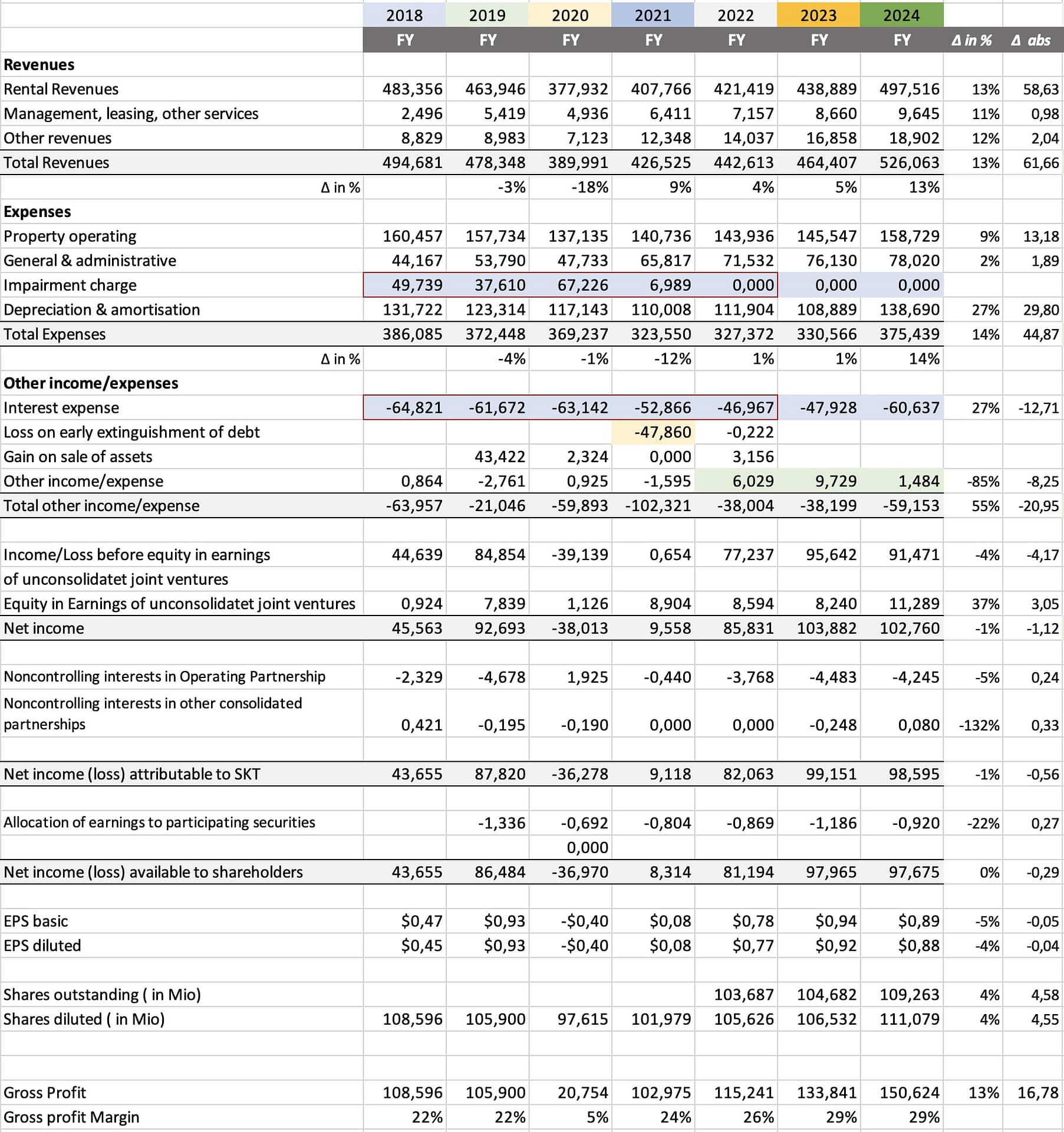

Das Income Statement in der Jahresentwicklung

Zur Jahresentwicklung unter Berücksichtigung der neuen Akquisitionen

1 – Die Mieterträge konnten aufgrund der Akquisitionen im ersten vollen Jahr um 13% gesteigert werden. Erst mal gut. Somit stieg auch der Gesamtumsatz um 13% | + 61 Mio

2 – Die Gesamtkosten stiegen um 14% | + 45 Mio . Dabei erhöhte sich die AfA aufgrund der Akquisitionen um 27% | + 30 Mio. Die Betriebskosten um 9% und die Verwaltungskosten konnten mit + 2% sehr gut im Zaum gehalten werden.

3 – Daher wuchs der Gross Profit um 16 Mio bzw. 13%, die Gross Profit Marge konnte auf guten 29% konstant gehalten werden.

4 – Bei den sonstigen Kosten kommt nun die Rechnung für die erhöhte Verschuldung – der Zinsaufwand stieg um stolze 27% von 48 auf 60 Mio p.a.

5 – das Other income besteht überwiegend aus den Cash Veranlagungen; da dieser Bestand durch die Zukäufe massiv geschwunden wurde, gibt es demensprechend nur noch 1,5 Mio statt 9,7 Mio Ertrag ( – 85%)

5 – Damit ergibt sich ein Betriebergebnis von 91,5 Mio und damit sind das 4% weniger als im Vorjahr. ABER die Einküfte aus den unkonsolidierten Beteiligungen stiegen auf 11,3 Mio und somit um 3 Mio im Vergleich zum Vorjahr.

6 – Beim Net Income / Gewinn wurde zwar das Vorjahresergebnis um 1% verfehlt, liegt aber mit 102,7 Mio auf einem sehr guten Niveau.

7 – Nach Abzug von Auschüttungen auf Beteiligungen und Schuldscheininhabern verbleiben rd. 97,7 Mio für die Aktionäre und somit fast der selbe Betrag wie im Vorjahr (98,0 Mio).

Nachdem die Aktienanzahl durch Veräußerung von Aktien um 4% gestiegen ist, verbleiben nun für die Gesamtaktionäre bei gleichem ausschüttungsfähigen Gewinn rd. 89 ¢ und somit um 4% weniger als die 97 ¢ cent des letzten Jahres. Damit tut die Verwässerung des Altaktionären etwas weh, aber man hat nun Anteile eines Unternehmens, das sich wieder aufgerichtet hat und relativ stabil den Unwettern des Börsenpackets und der Wirtschaft trotzen können sollte.

Conclusio – SKT stabilisiert sich zusehens und könnte auf einen neuen Wachstumspfad eingeschwenkt haben. Mal schauen, was die Zukunft bringt, wenn die Strategieerweiterung Richtung LifeStyle Center so konsequent umgesetzt wird.

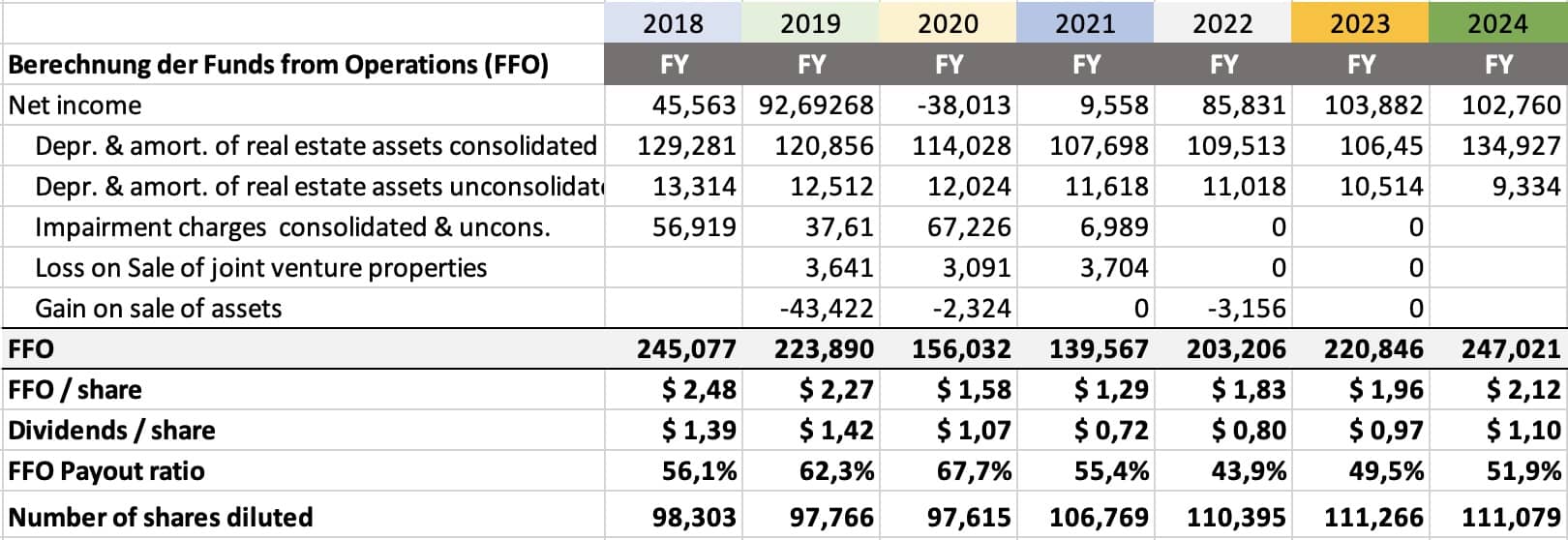

Die FFO Berechnung in der Jahresentwicklung

Bei der FFO Berechnung werden überwiegend die AfA und Amortisationsaufwendungen wieder addiert, zudem auch a.o. cashwirksame Positionen. Mit einer Div/FFO Payout ratio von aktuell 51,9% bleiben noch 48,1 % für andere Verwendungen in Höhe von (247,0 – 120,2 = 126,8 Mio)

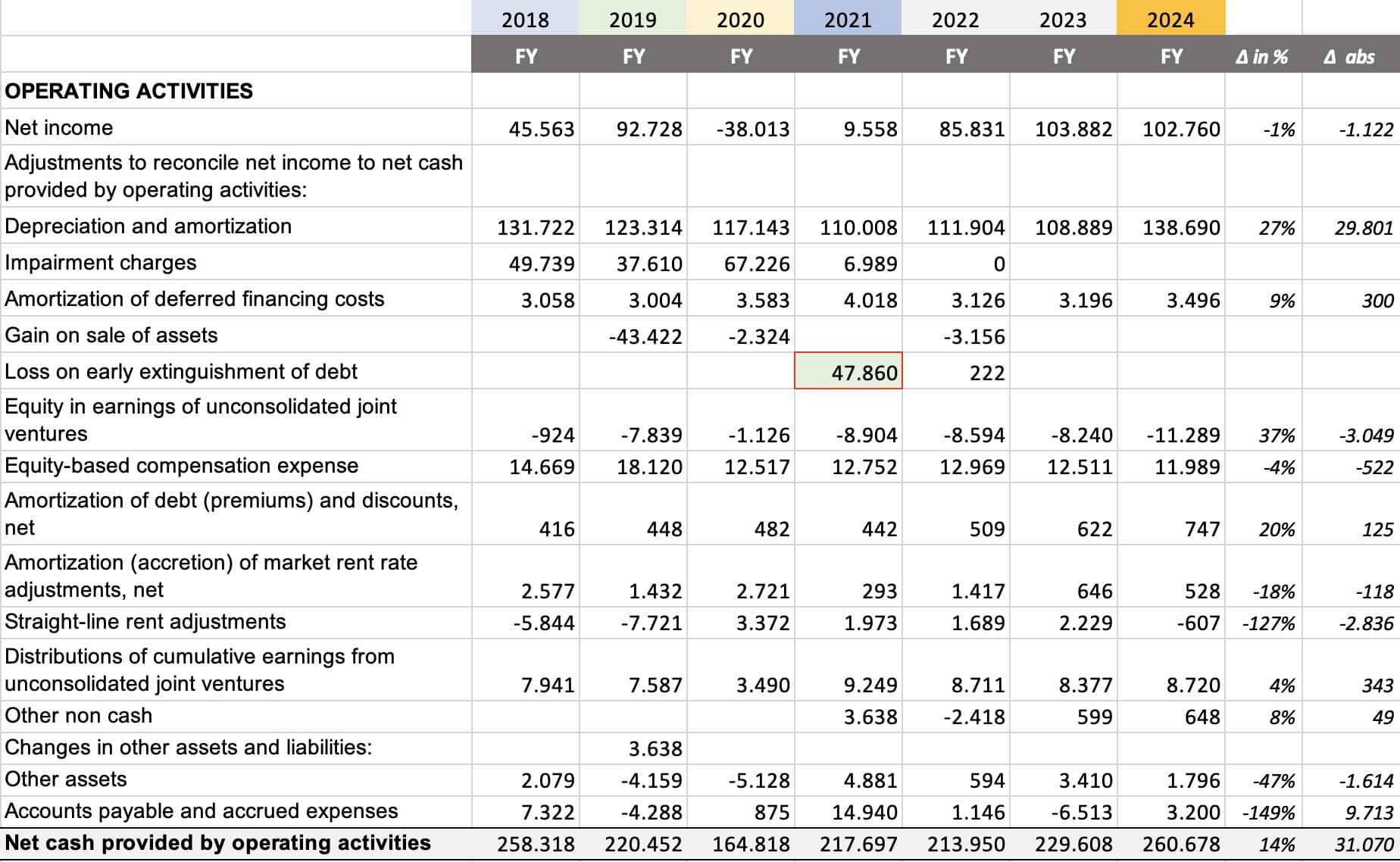

Das CF Statement in der Jahresentwicklung

Zur Jahresentwicklung unter Berücksichtigung der neuen Akquisitionen

1 -Ausgehend vom fast gleichen Netto Income wird nun ein deutlich höherer Abschreibungsbetrag dazugezählt.

2 – gut ist, dass schon 3 Jahre lang keine ao Abschreibungen mehr erfolgen

3 – die Finanzierungskosten werden gleichbleibend über die Gesamtlaufzeit abgeschrieben. Mit $ 3,5 Mio pro Jahr sind diese nicht gerade niedrig

4 – der Beitrag von unkonsolidierten Unternehmen muss hier abgezogen werden (- 11,3 Mio), Ausschüttungen von kumm. Erträgen werden aber wieder dazugezählt, da zahlungswirksam; auch die Gehaltsaufwendungen in Form von Aktien werden wieder dazugezählt (+ 11,989 Mio)

In Summe fällt der operative CF mit 260,7 Mio sehr positiv aus und ist der höchste der letzten 7 dargestellten Jahre.

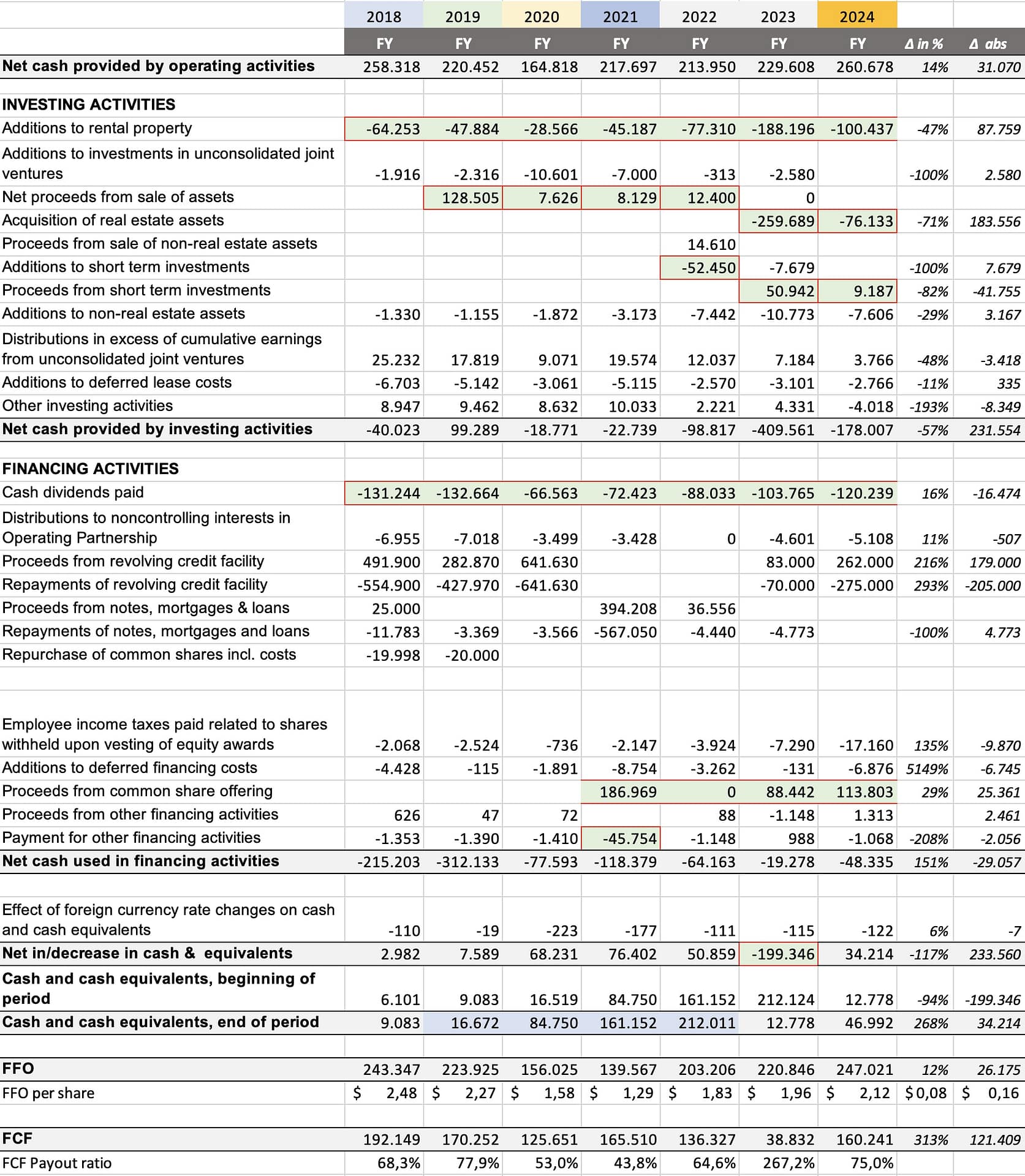

Bei den investing activities

1 – Die Investitonern in den Bestand ist mit 100 Mio wieder ordentlich hoch

2 – Auch 2024 wurde wieder aquiriert, aber weniger als 2023. ( 76,1 vs. 259,7 Mio)

3 – Die anderen Positionen können so nicht verglichen werden, da sie dem tatsächlichen Bedarf entspringen.

In Summe werden 178 Mio an Investitionen getätigt. Ist in Summe ein auf Wachstum ausgerichteter Betrag.

Bei den financing activities

1 – Die Dividenden erreichen mit 120 Mio ein neues Hoch ( + 16%)

2 – Der Revolverkredit wird etwas zurückgefahren ( -13 Mio)

3 – es gab dieses Jahr keine Aktienrückkäufe; wahrscheinlich ist auch dem Mangement der Kurs zu hoch und/oder man investiert lieber in neue Shopping Center

4 – die Begebung neuer Aktien war auch dieses Jahr wieder eine wesentliche Cash Quelle um die Akquisitionen zu stemmen.

Aufgrund der hohen Dividenden ist der financing CF aber noch negativ. Ist aber neutral zu sehen.

In Summe ergibt sich ein CF Überhang von 34,2 Mio der zu einer Cashposition am Jahresende von 46,992 Mio führt

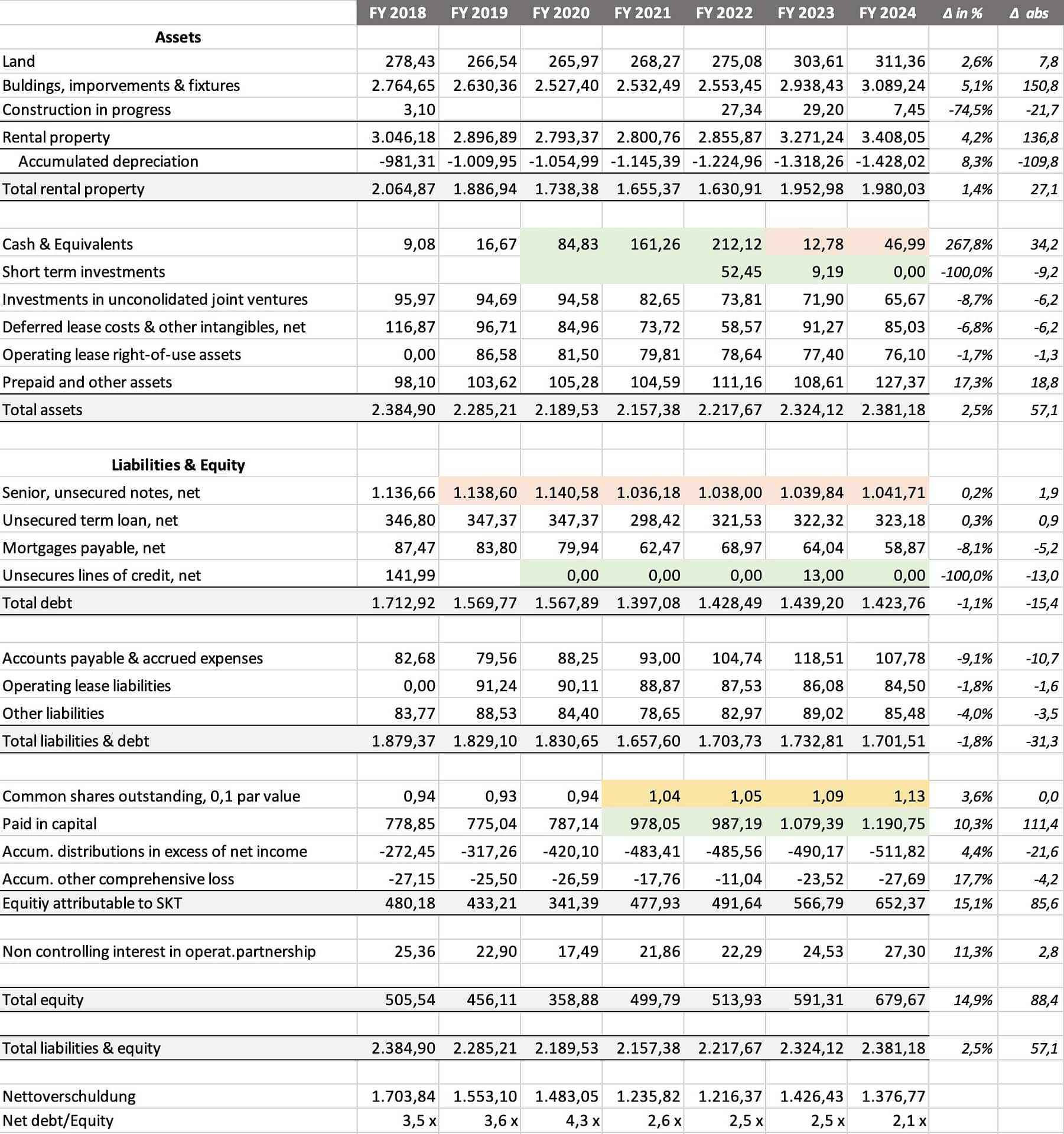

Die Bilanz in der Jahresentwicklung

Zur Jahresentwicklung unter Berücksichtigung der neuen Akquisitionen

1 – Die Entwicklung von 2022 – 2024 bringt neuen ShoppingCenter im Umfang von brutto 608 Mio. Nach Afa beläuft sich die Steigerung auf 325 Mio. Das ist ein Wachstum von bemerkenswerten + 22% brutto und + 19,6 % netto. (1.655 →1.980)

2 – Der Cashbestand sorgt für einen Teil der Investments, fiel auf fast Null und wird wieder aufgepäppelt ( + 34,2 Mio)

3 – Somit wächst die Bilanzsumme auf 2,381 Mio (+ 2,5%) bzw. 10% seit 2024.

4 – die Verschuldung wächst nur gering, da durch den laufenden FFO und die Herausgabe von neuen Aktien , swoie durch Plünderung des Kassenbestandes die Refinanzierung gewuppt werden. Gratulation!

5 – auch die anderen Positionen entwickeln sich unauffällig.

Dadurch kann nun das Eigenkapital sehr gut entwickelt werden. Es steigt seit 2021 von 478 auf 652 Mio. (+ 36%). Dadurch entwickelt sich das NetDebt/Equity sehr vorteilhaft. Man steht nun bei 2,1x und das ist schon ein sehr gute Leistung.

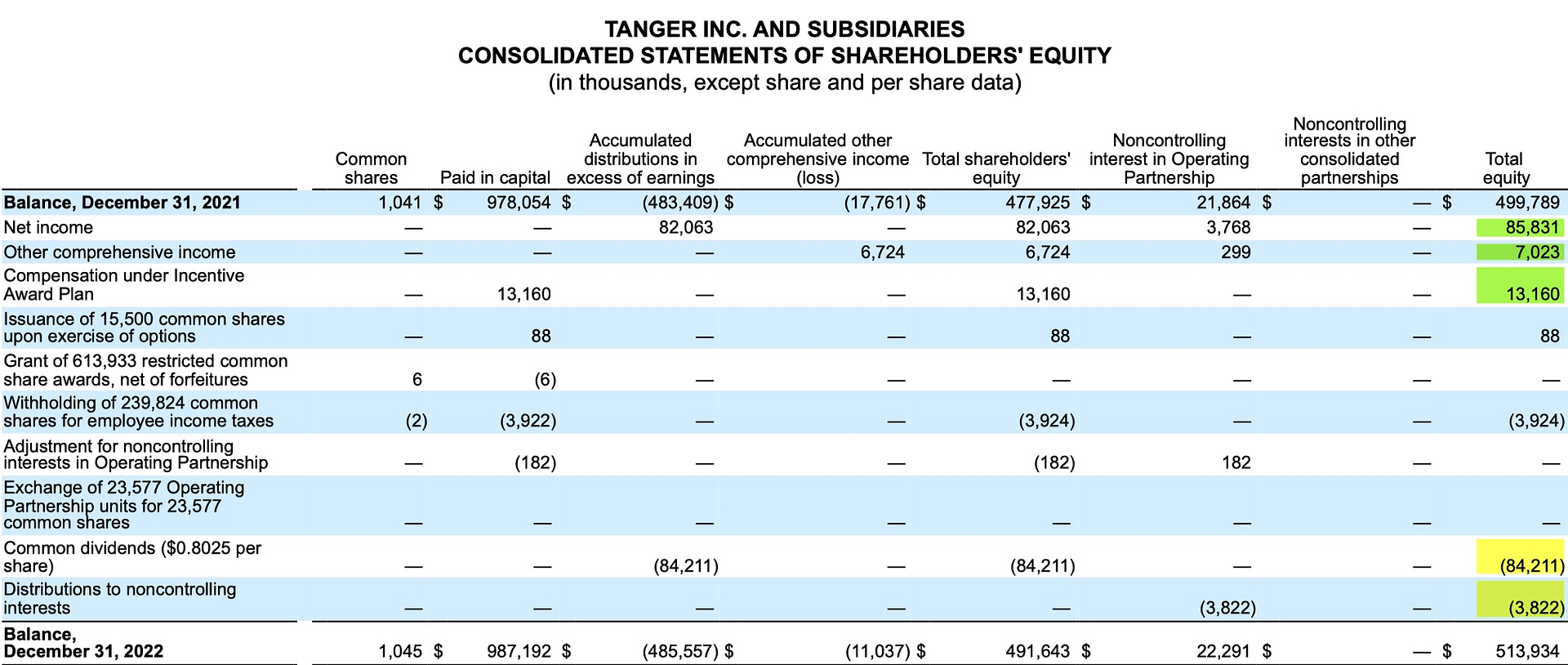

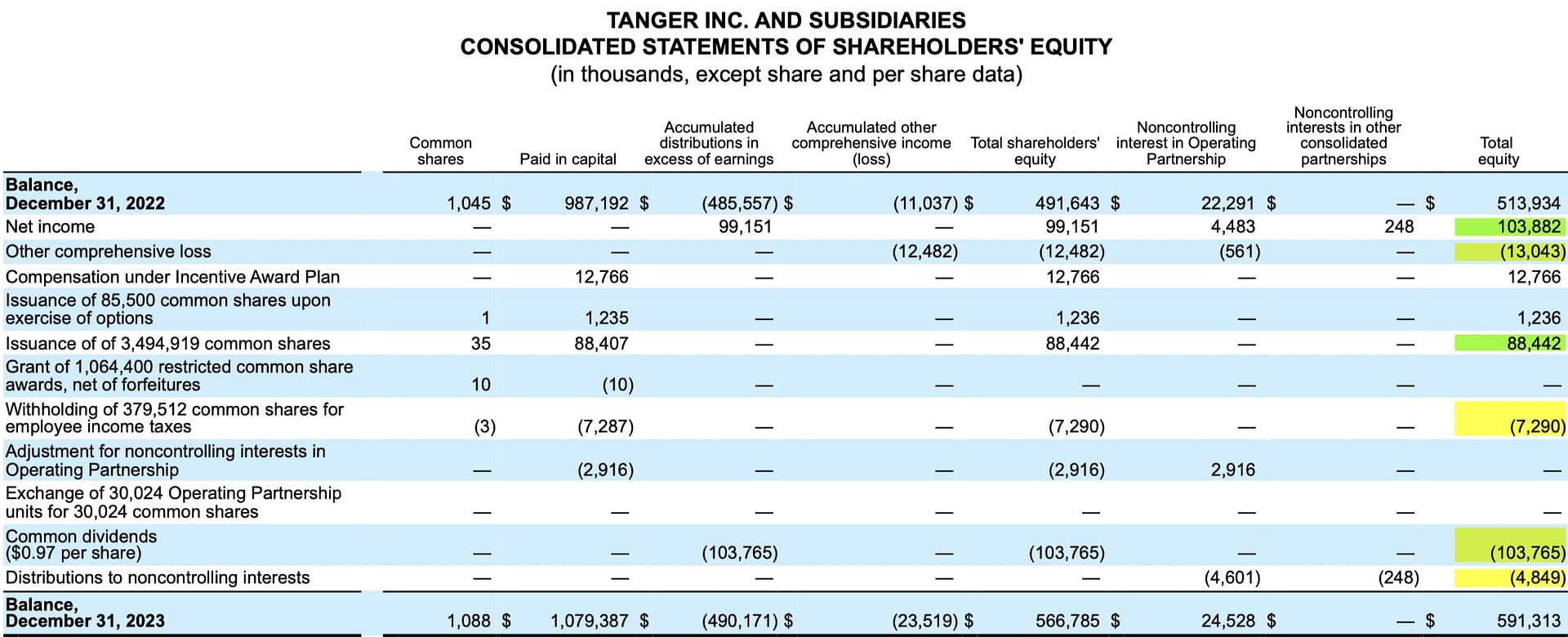

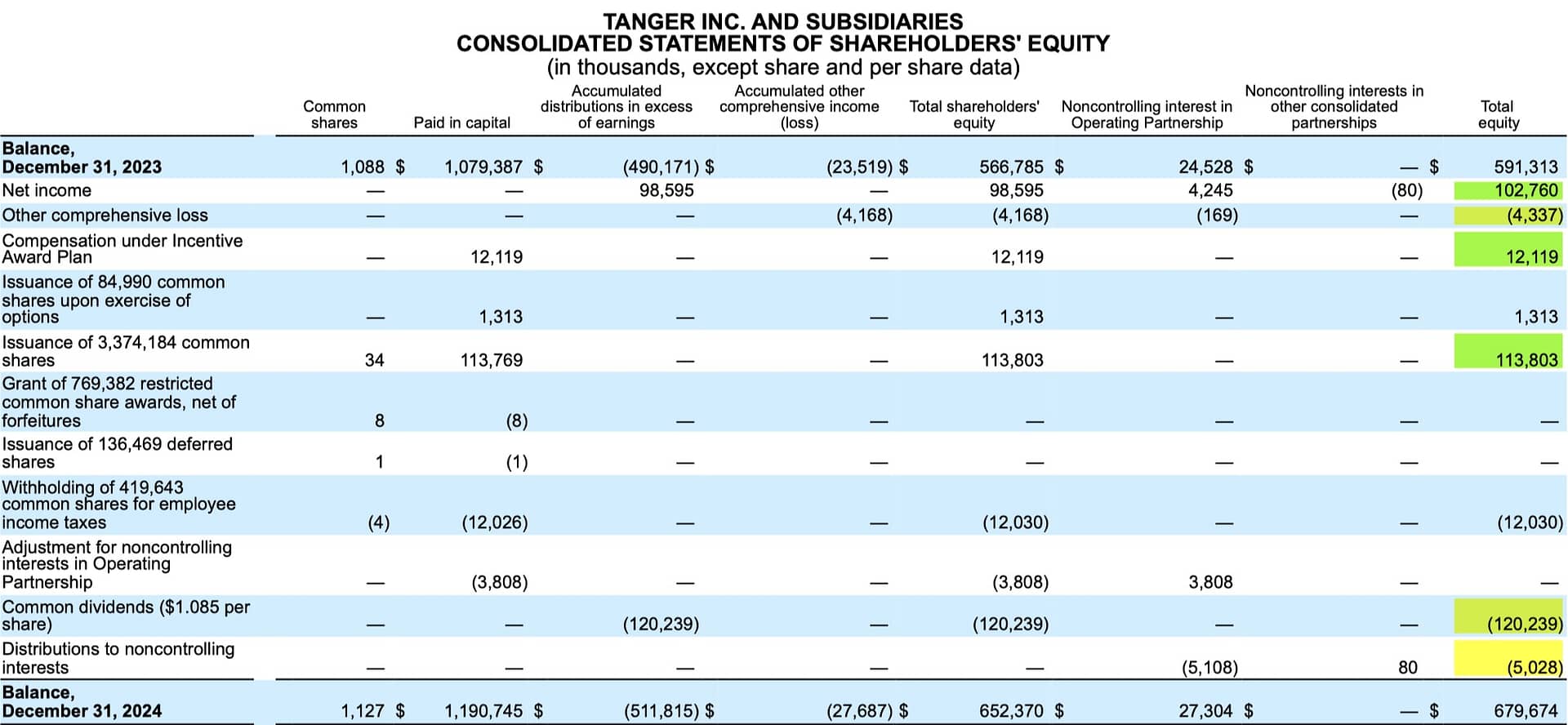

Bei der Entwicklung des EK seit 2021 sieht man

1 – Der Gewinn der drei Jahre beläuft sich auf 292,5 Mio

2 – Die Ausgabe von neuen Aktien beläuft sich auf 202,2 Mio

3 – Dividenden wurden in Höhe von – 308 Mio bezahlt

4 – die anderen Positionen belaufen sich netto auf – 6,8 Mio

5 – Das EK wuchs daher von 499,8 auf 679,7 Mio (+ 179,9)

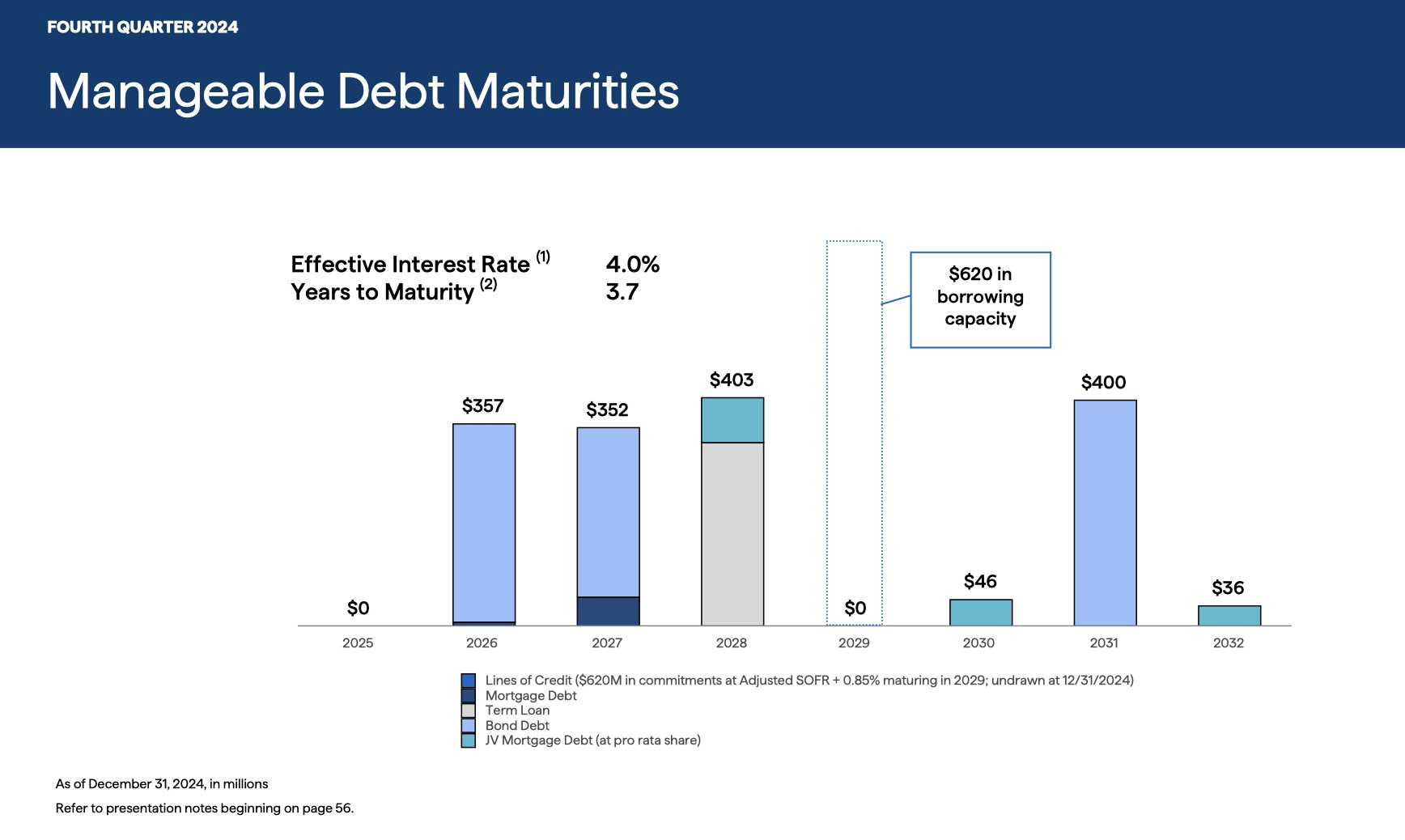

Zur Verschuldung

Hier die Fälligkeiten der Verbindlichkeiten; 2026 – 2028 sind 1.112 Mio fällig; bei einem geschätzten operativen CF von rd. 200 Mio und einer Dividende um 120 Mio bleiben p.a. rund 80 Mio übrig für Aktienrückkäufe, Investitionen ins Geschäft, Akquisitionen und Tilgungen. Hier muss die Geschäftsleitung drauf achten, dass ds gute Rating erhalten bleibt. Bin gespannt, wie man sich hier entscheidet. Nimmt man den FFO statt des Oper CF, so verbleiben rd. 126,8 Mio für die obgenannten Zwecke.

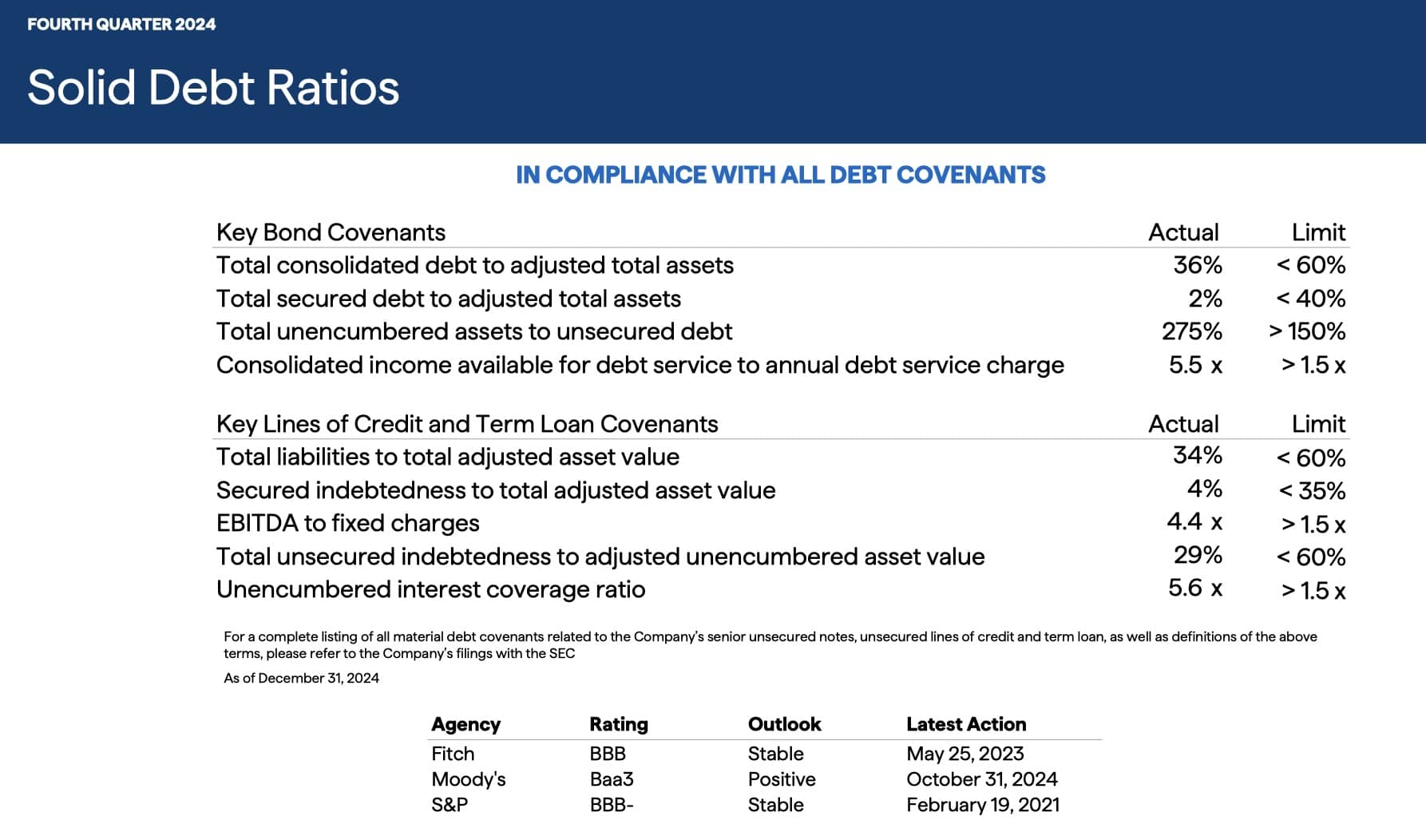

Die Ratings sind jedenfalls stabil. Die Covenants werden allesamt eingehalten und bieten noch Platz für zusätzliche Liquidität im Bedarfsfall.

In Summe sind die Verbindlichkeiten in dieser Struktur nicht zu stemmen; deshalb ist für mich am wahrscheinlichsten, dass es zu einer Streckung der Rückzahlungen in die Jahre 2029/2030 und 2032 kommen wird. Damit bleibt zwar der Zinsensdienst vergleichbar hoch, aber die Dividenden und die Investitionen können bedient werden.

Wie hoch ist das Zinsänderungsrisiko?

Zuerst erkennt man, dass der Enterprise Value von 4,7 Mrd in FY 2023 auf 5,5 Mrd in FY 2024 gestiegen ist. Die Differenz von $ 0,8 Mrd berechnet sich auch – $ 0,1 Mrd Net debt und + $ 0,9 Mrd im Eigenkapital.

Die Refinanzierung erfolgt zu 96% zu Fixed Rate Debt und nur zu 4% in Variablen Papieren. Die Gesamtrefikosten betragen ja, wie bereits oben dargestellt, rund 4% p.a.

Wie sicher ist die Dividende?

Wenn man den FFO mit 247 Mio ansetzt und die Dividendenzahlungen mit 120 Mio, so liegt die Div/FFO ratio bei 48,6 % und somit ist es eine sichere Angelegenheit.

Wenn man aber auf die Schulden schaut, so müssen 2026 – 2028 rund 1.158 Mio getilgt werden. Bei einem angenommenen freien FFO von rd. 250/2 = 125 Mio kann man somit in den nächsten 3 Jahren rund 375 Mio ansparen. Da fehlen aber noch 783 Mio, die man neu refinanzieren müßte oder man kürzt eben etwas die Dividende. Oder man gibt neue Aktien heraus.

Jedenfalls wird das Jahr 2026 ein spannendes, was die Refinanzierung anbelangt.

Vor einem Jahr schrieb ich noch, dass eine vollständige Kürzung wohl nicht in Frage kommt, auch wenn das für das Management sehr verlockend sein könnte. Aber eine Kürzung von 50% der Dividende bringt nun mal 60 Mio on the fly. Problem ist, dass man dann die Anleger verprellt. Und ob sich das ein CEO so leisten kann? ….

Zur erweiterten Strategie

Die erste Folie ähnelt sehr stark der bisherigen Strategie für Wachstum. (siehe auch letzte Jahresanalyse); aus meiner Sicht neu ist die External Growth Strategy, die nun auf market-dominant centers setzt. Die drei Säulen mit den bisherigen Expansionsergebnisses sind nun in der zweiten Folie gut dargestellt.

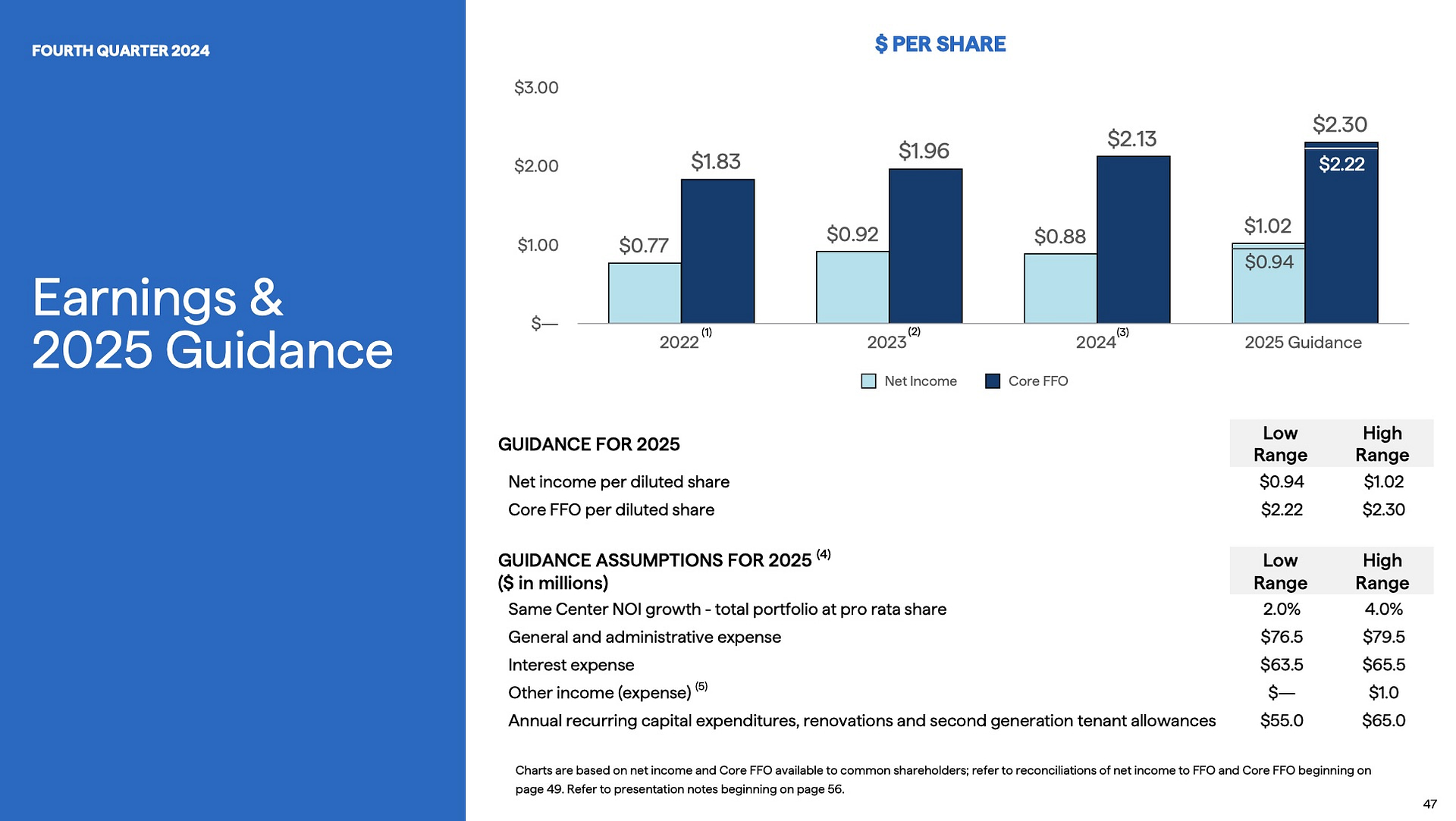

Zur Guidance 2025

Zuerst mal die Frage, ob die Guidance 2024 erreicht wurde und die Antwort ist ja. Beim Net Income /share lag man in der Mitte der Spanne , beim Core FFO konnte man die Guidance klar schlagen.

Die Guidance 2025 ist demgegenüber sehr konservativ. Bei gerade mal + $ 98 ¢ ist man ca. 11% über dem Vorjahresergebnis. So weit, so gut. Mit $2,26 in der Spannenmitte liegt man bei Core FFO ca. 6% über dem Vorjahr. Somit ist das Wachstum nicht riesig, aber erst mal ok für mich.

Der EarningsCall für Q4 24 (20.Feb.2025)

Stephen Yalof :

⇒ Ich freue mich, Ihnen mitteilen zu können, dass Tanger ein starkes viertes Quartal abgeliefert hat, das in einem äußerst produktiven und erfolgreichen Jahr gipfelte, mit einer Gesamtjahresperformance am oberen Ende unserer Prognose. Der Kern-FFO pro Aktie für das Gesamtjahr stieg um 8,7 % gegenüber dem Vorjahr, was auf einen 5,1 %igen Anstieg des Same-Center-NOI zurückzuführen ist. Das Verkehrsaufkommen stieg sowohl im Quartal als auch im Gesamtjahr.

⇒ Die vergleichbaren Umsätze für den letzten 12-Monats-Zeitraum stiegen im Jahresvergleich um etwa 1 % und auf Basis des gesamten Portfolios um 2 % auf 444 US-Dollar pro sqft. Unser Fokus auf die Verbesserung der Qualität unseres Portfolios durch die Aufnahme neuer Einzelhändler, Marken und Kategorien in die Tanger-Zentren findet weiterhin Anklang bei unserer wachsenden Kundenbasis, da wir unseren Mix diversifizieren und ein unterhaltsames und ansprechendes Erlebnis schaffen, das häufigere Besuche, längere Besuche und höhere Ausgaben für eine breitere Altersgruppe bewirkt. Neue und erweiterte Mieterkategorien, darunter gefragte Restaurants, Kosmetik- und Haushaltsmarken, haben zu diesem Erfolg beigetragen.

⇒ Wir beendeten das Jahr mit einer Centerauslastung von 98 %, 70 Basispunkte höher als im Vorjahr und 60 Basispunkte höher als im Quartal. Im gleichen Zeitraum lag die Auslastung der gleichen Center bei 98,2 %, was einem Anstieg von 90 Basispunkten im Jahresverlauf und 80 Basispunkten im Quartal entspricht. Wir haben in 12 aufeinander folgenden Quartalen positive Mietspannen gemeldet. Im Laufe des Jahres haben wir 473 Transaktionen mit einer Gesamtmietpreisspanne von 15 % auf 2,1 Millionen sqft abgeschlossen. Darin enthalten sind 38 % Spreads bei neu vermieteten Flächen und 13 % Spreads bei erneuerten Flächen, da die Einzelhändler weiterhin reinvestieren und wachsen, was den Wert der Tanger-Zentren für ihre Einzelhandelsportfolios unterstreicht.

⇒ Wir entwickeln unsere digitalen Marketingfähigkeiten weiter und bauen sie aus. Die Mitgliedschaft in unserem gut etablierten Tanger Shopper Club und dem Tanger-Treueprogramm nimmt weiter zu, und die Interaktion mit diesen geschätzten Kunden liefert uns klare Einblicke und Analysen, die es uns ermöglichen, unsere Marketinginitiativen strategisch auszurichten, was wiederum den Umsatz und die Besucherzahlen steigert.

⇒ Was das externe Wachstum betrifft, so haben wir in den letzten zwei Jahren fünf Zentren hinzugefügt, von denen vier durch Akquisitionen und eines durch eine neue Entwicklung entstanden sind, wodurch unser Portfolio um ca. 2,2 Millionen sqft GLA und über 50 Millionen US-Dollar NOI im ersten Jahr erweitert wurde. Zwei dieser Open-Air-Zentren wurden seit unserem letzten Aufruf erworben. The Promenade at Chenal im wachsenden Sunbelt-Markt von Little Rock, Arkansas, und Pinecrest in einem der begehrtesten Vororte von Cleveland, Ohio.

The Promenade at Chenal ist ein 270.000 Quadratmeter großes, offenes Lifestyle-Einkaufszentrum der gehobenen Klasse, das wir im Dezember 2024 für 73 Millionen Dollar erworben haben. Diese Immobilie ist das herausragende Ziel für Shopping, Gastronomie, Unterhaltung und Lifestyle in Zentral-Arkansas und verfügt über eine Reihe sehr gefragter nationaler Marken wie Lululemon, Sephora und Athleta sowie die einzigen Apple-, Anthropologie- und Urban Outfitters-Geschäfte des Bundesstaates. Hinzu kommen regionale und lokale Einzelhändler sowie eine Vielzahl gehobener und zwangloser gastronomischer Angebote und ein AMC IMAX-Kino. Das Zentrum liegt inmitten einer schnell wachsenden Gemeinde, die neue Büro-, Wohn-, Hotel- und medizinische Nutzungen umfasst, was die regionale Anziehungskraft des Marktes noch verstärkt.

Pinecrest ist ein 640.000 Quadratmeter großes Open-Air-Mischnutzungszentrum, das von Whole Foods verankert wird, das wir Anfang dieses Monats für 167 Millionen Dollar erworben haben. Als Nordost-Ohios führendes Einzelhandels- und Unterhaltungszentrum ist Pinecrest die erste Wahl für Einzelhändler, die in diesen gehobenen Markt eintreten wollen. Die beeindruckende Liste der Mieter umfasst eine kuratierte Mischung aus nationalen, regionalen und lokalen Spitzenmarken, darunter Alo Yoga, Madewell, Sephora und Warby Parker, sowie ein umfangreiches Unterhaltungs- und Gastronomieangebot. Pinecrest beherbergt außerdem gehobene Wohnungen, moderne Büros und ein AC-Hotel und grenzt an ein neu entwickeltes RH Mansion and Restaurant, was zu einer 70-tägigen Frequentierung des Zentrums beiträgt.

Michael Bilerman

⇒ Der NOI in den gleichen Zentren stieg im Quartal um 3 %, was auf höhere Mieteinnahmen aufgrund der anhaltend starken Nachfrage von Einzelhändlern und Vermietungsaktivitäten zurückzuführen ist, die zu höheren Grundmieten und höheren Kostenerstattungen geführt haben. Für das Gesamtjahr stieg unser Same-Center-NOI um 5,1 %.

Mit dem Erwerb des Promenade at Chenal in Little Rock im Dezember für 73 Mio. USD und dem Erwerb von Pinecrest in Cleveland letzte Woche für 167 Mio. USD waren wir an der externen Wachstumsfront aktiv. Beide Akquisitionen wurden mit den vorhandenen Barmitteln und der verfügbaren Liquidität getätigt. Wir freuen uns, beide Zentren in unser Portfolio aufnehmen zu können, und schätzen, dass diese Zentren im ersten Jahr eine Rendite von ca. 8 % erwirtschaften und im Laufe der Zeit weiter wachsen werden, wenn wir die Betriebs-, Vermietungs- und Marketingplattformen von Tanger nutzen.

Aus bilanzieller Sicht würde unsere Nettoverschuldung im Verhältnis zum EBITDA pro forma für beide Akquisitionen zwischen 4,9x und 5x liegen, während sie Ende 2024 bei 4,8x und Ende 2023 bei 5,3x pro forma für ein ganzjähriges EBITDA der drei Ende 2023 hinzugekommenen Center liegen würde…. Für das gesamte Jahr verkauften wir 3,4 Millionen Stammaktien und erzielten damit einen Bruttoerlös von 116 Millionen US-Dollar. Darüber hinaus haben wir im vierten Quartal im Rahmen unseres ATM Termingeschäfte für 1,9 Millionen Aktien zu einem gewichteten Durchschnittspreis von 36,40 US-Dollar abgeschlossen, was einem künftigen Bruttoerlös von 70 Millionen US-Dollar entspricht. Alle diese Aktien sind noch nicht abgewickelt und können in den nächsten 12 bis 15 Monaten in Anspruch genommen werden, wodurch wir über zukünftige Liquidität verfügen.

Aus Sicht der Quellen und Verwendungszwecke beendeten wir das Jahr mit einer geringen Verschuldung und anteiligen Barmitteln und Barmitteläquivalenten in Höhe von 56 Millionen US-Dollar sowie der vollen Verfügbarkeit unserer unbesicherten Kreditlinien in Höhe von 620 Millionen US-Dollar. Diese Liquidität zum Jahresende spiegelt den Barkauf in Little Rock in Höhe von 73 Mio. USD wider. Und letzte Woche haben wir den Kassenbestand und unsere Kreditlinie genutzt, um die Übernahme von Pinecrest in Höhe von 167 Mio. USD abzuschließen. Insgesamt ist unsere Bilanz nach wie vor gut aufgestellt, um unsere internen und externen Wachstumsinitiativen zu finanzieren, und zwar mit einem geringen Verschuldungsgrad, größtenteils festverzinslicher Verschuldung, reichlich Liquidität durch die im letzten Jahr aufgestockten Kreditlinien und die nicht in Anspruch genommenen 70 Mio. USD an Forward Equity sowie zusätzlichem freien Cashflow nach Dividenden. Unsere jährliche Bardividende von 1,10 USD ist weiterhin gut gedeckt, und die Ausschüttungsquote bleibt niedrig. 2024 werden wir 61 % unserer für die Ausschüttung verfügbaren Mittel ausschütten.

Kommen wir nun zu unserer Prognose für 2025. Wir stellen eine Spanne für den Kern-FFO pro Aktie von 2,22 bis 2,30 US-Dollar vor, was einem Wachstum zwischen 4 und 8 % entspricht. Diese Prognose beinhaltet die jüngsten Akquisitionen von Pinecrest und Chenal, geht aber nicht von weiteren Akquisitions- oder Finanzierungsaktivitäten aus. Wir erwarten, dass das NOI-Wachstum in den gleichen Zentren zwischen 2 % und 4 % liegen wird. Bitte beachten Sie, dass unser NOI-Pool für 2025 nun auch Nashville, Asheville und Huntsville umfasst. Unsere erwarteten F&E-Kosten werden im Vergleich zu den letzten zwei Jahren auf einem konstanten Niveau bleiben, während die Zinsaufwendungen auf 63,5 bis 65,5 Mio. USD geschätzt werden.

Zusammenfassung der Analyse

1. Die Vermietbaren Flächen werden durch Akquisitionen nun laufend vergrößtert. Die Strategie von Lifestyle Centers greift ganz gut, zum wird der Mietermix gut ergänzt ( Sephora, Ulta Beauty).

2. Es gelingt auch, die Flächen gut zu bewirtschaften; die Vermietungsquote (98%) und die Spreads bei den Neuabschlüssen (+ 37%) und bei Verlängerungen (+ 15%) zeigen, dass SKT wieder eine Abschlusspower hat.

3. Bei den betriebswirtschaftlichen Kennzahlen verbessert man sich ebenfalls laufend, aber hier geht es nur in relativ kleinen Schritten voran.

4. Bei der Rückzahlung dere mittierten Notes könnte 2026 – 2028 etwas Stress entstehen; allerdings wird man einfach die Tilgungen neu staffeln. Immerhin hat SKT eine Tilgungskraft von 80 – 100 Mio p.a.

5. Die Mietausfälle hatten SKT längere Zeit im Griff, man vergisst allzu schnell, dass „Problemmieter“ Mitte 2020 rund 23% des Umsatzes ausmacht. Diese Phase wurde aber vom Unternehmen wieder gut bearbeitet. Man denke nur an die damaligen Pop Up Stores, die nur für kurze Zeit vermietet werden konnten.

5. Man hat das operative Geschäft nun wieder im Griff und nimmt sehr engagiert die neue Wachstumsphase ink Angriff. Möge die Übung gelingen.

6. Man konnte in den letzten 3 Jahren das EK deutlich um 180 Mio steigern. Sehr gut.

Aktuelle Bewertung

Seit der Analyse 2023 hat sich der Kurs wieder etwas erhöht (27,78 → 31,69 = + 14%) . Mit einem P/AFFO Verhältnis von 16,27 x ist man immer noch höher als von den ø 15,9 x.

Die Dividendenrendite liegt akutell bei mageren 3,7%. Da gibt es besserer Dividendeninvestments. SKT dürfte daher etwas überbewertet sein.

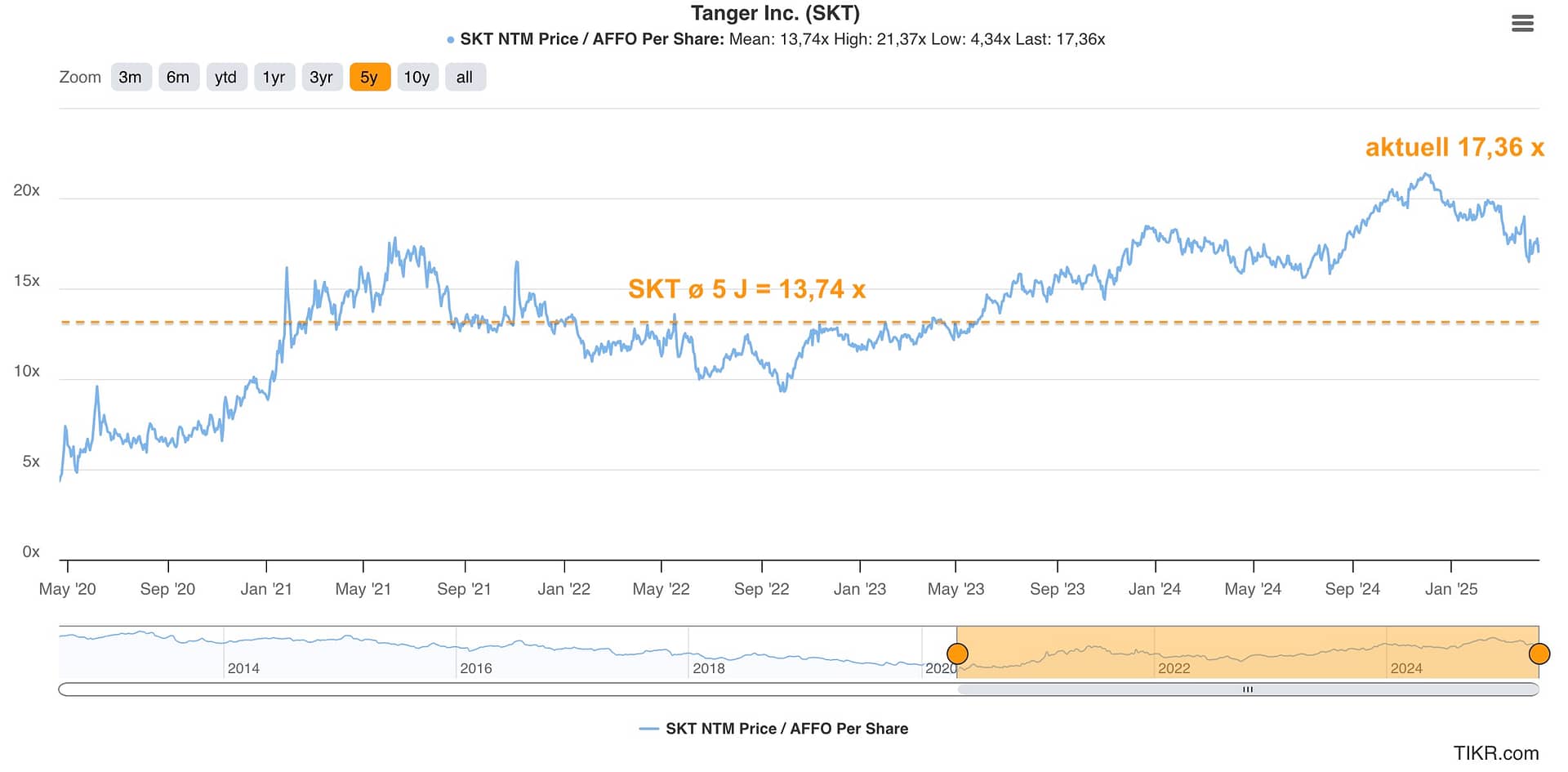

Daher mal ein Blick auf den Langzeitchart

Im 5 Jahreschart sieht man gerade noch die Unterbewertung von 2020; seit dem hat sich SKT wieder erholt und ist seit Sept 24 deutlich gestiegen. Ich denke, die Wachstumsstrategie gefällt. Der Drawdown ab Jan 25 hat auch mit dem allgemeinen Kursabschwung an den Börsen zu tun. Die Ebbe senkt alle Boote

Das Risiko des Zollkrieges

Auch SKT bzw. deren Mieter werden von hohen Zöllen nicht unversehrt bleiben. Sollten daher die Basiszölle von 10 – 20% tatsächlich aufrecht bleiben, werden wohl auch einige Preise in den Stores steigen. Auf der anderen Seite könnte wieder der Spruch von Steven B. Tanger, dem Gründer, gelten „In good times, people love a bargain, in tough times, people need a bargain“

Beide Entwicklungen sind noch nicht vorhersehbar, daher fange ich jetzt auch nicht an, einer Seite den Vorzug zu geben.

Mein aktueller Investmentcase

- Ich habe SKT vor allem zu Zeiten gekauft, in denen der Aktienkurs im Keller war. Ich war aber überzeugt, dass die Einkaufscenter einfach an Attraktivität wieder gewinnen, wenn die Pandemie ein Ende hat. Nachdem dann die Aktie wieder Fahrt aufgenommen hat, habe ich meinen Einsatz tw. herausgenommen und mit Freude den Anstieg des Kurses wahrgenommen. Aufgrund des niedrigen Einstiegs liegt meine persönliche Dividendenrendite über 8,4%.

- Die Wachstumsbemühungen und auch deren Umsetzung hat für einen guten Schwung gesorgt; hier hat sich das Management mein Vertrauen erarbeitet. Es hat den Laden gut im Griff, Mietausfälle kommen vor, sind aber nur marginal und fallen betriebswirtschaftlich nicht ins Gewicht.

- SKT ist mir momentan etwas zu teuer; daher kommt ein Nachkauf eigentlich nicht in Betracht.

- Es könnte aber sein, dass ich bei einem deutlichen Abschwung ein Teil der Dividendenerträge wieder investiere.

Halten, Kaufen, Verkaufen

Aufgrund der Bewertung kommt ein Kauf für mich aktuell nicht in Frage. Im Gegenteil muss ich eigentlich über einen teilweisen Verkauf nachdenken.

Aktuell halte ich 600 Aktien mit einem øKurs von $12,09. Damit liegt meine persönliche Dividendenrendite nach der Erhöhung auf $ 0,275 pro Quartal = $ 1,10 / 12,09 = 9,1%. Somit ist aber auch klar, dass ein Verkauf eigentlich nicht sinnvoll ist, da ich für den Verkaufserlös kaum ein adäquates Investment mit dieser DivRendite finde.

Zudem möchte ich noch abwarten, wie sich der Zollkrieg auf SKT auswirkt. Vielleicht bekommt man schon im nächsten EarningsCall etwas „colour“, wie die Analysten sagen.